ジブラルタ生命 終身保険(無配当)/ 返戻率・評判・保険料・保障を比較して評価

- おすすめ度:

- 保険会社:

- ジブラルタ生命

- 名称:

- 終身保険(無配当)

- 契約年齢:

- 0~75歳

- 返戻率:

- 106.8% ※30歳契約

- 利回り:

- 0.12%※40歳契約

- 特徴:

- 生涯にわたる死亡保障とキャッシュバリュー。バランスのとれた保険です

ジブラルタ生命 終身保険(無配当)は特約は不要だが?

ジブラルタ生命は2000年に破綻した共栄生命の業務を承継することで、日本での業務を開始した。ジブラルタ生命には、現在はノーマルな終身保険の他に介護保障付きの終身保険も販売している。今回は同社のノーマルな終身保険の保障・メリット・デメリットを公式HP等を元に解説し、他社と保険料・評判等でも比較する。

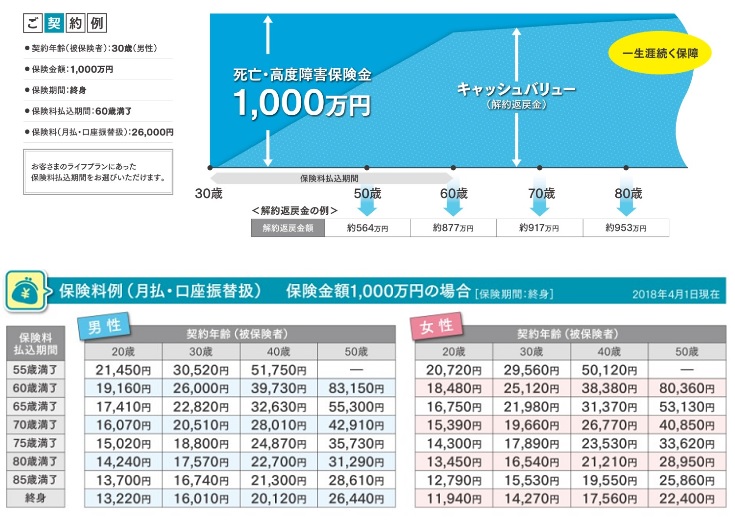

この保険は契約時から死亡保険金の金額は一定で、契約から経過年数に応じて解約返戻金は増加する。この仕組みを元に数年前までは死亡保障プラン・介護保障プラン・年金プランの3つから選択する必要があったが、現在はプランではなく特約を付加するか否かを選択することになった。特約はリビングニーズ特約・年金特約・介護前払特約があり、いずれの特約も特約分だけ保険料が上昇することはない。

リビングニーズ特約を付加するとは余命6ヶ月以内と医師から宣告されると保険金が受け取れる。もちろん保険金を受け取れば死亡時に保険金は受け取れないが、余命を楽しむために使ったり、自分の死後に保険金で遺族が揉めることを回避できる。この特約は他社でも用意されているもので、特に珍しいものではない。

年金特約を付加するとは保険金か解約返戻金を分割して年金形式で受け取れる。他社の年金特約は死亡保険金を遺族に残す際に年金形式で分割して残すパターンもあるが、ジブラルタの場合は解約返戻金が年金原資となる。そのため自分が生存中に年金を受け取れるのだが、いかんせん解約返戻金の返戻率が100%を超えるのは30歳契約で75歳付近となるため使い勝手が良いかは疑問が残る。

介護前払特約を付加すると、所定の介護状態になると死亡保険金の一部を分割して介護年金として受け取れる。要介護状態になった場合の介護費用を軽減させるメリットがあるが、その分だけ死亡保険金も減少するため注意したい。また、所定の介護状態とは少なくとも要介護度2以上(数年前前までは要介護4以上)でありハードルは高めだ。特約分の保険料が発生しないのが救いだが、介護状態となっても特約が利用できない可能性(要介護2の下に要支援1・2と要介護1がある)も考えておく必要がある。

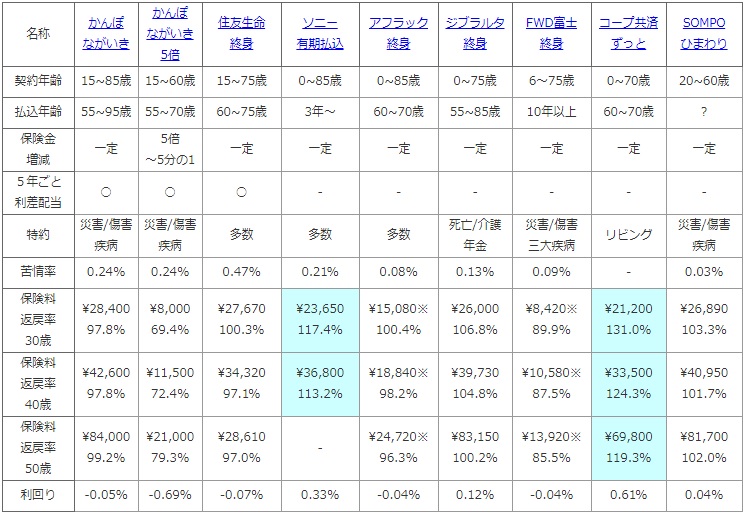

次に下図では各社の終身保険を、契約できる年齢・保険料の払い込み期間・保険金額の増減の有無・付加できる特約に加え、支払った保険料が何%で戻るかを示す返戻率で比較した。返戻率は1000万円(一部は500万円)を30・40・50歳で保険料払込期間を60歳で契約して、保険料の支払完了後に死亡保険金を受け取った場合で比較した。評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して判断した。

| 名称 | かんぽ ながいき |

かんぽ ながいき 5倍 |

住友生命 終身 |

ソニー 有期払込 |

アフラック 終身 |

ジブラルタ 終身 |

FWD富士 終身 |

コープ共済 ずっと |

SOMPO ひまわり |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~85歳 | 15~60歳 | 15~75歳 | 0~85歳 | 0~85歳 | 0~75歳 | 6~75歳 | 0~70歳 | 20~60歳 |

| 払込年齢 | 55~95歳 | 55~70歳 | 60~75歳 | 3年~ | 60~70歳 | 55~85歳 | 10年以上 | 60~70歳 | ? |

| 保険金 増減 |

一定 | 5倍 ~5分の1 |

一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 |

| 5年ごと 利差配当 |

○ | ○ | ○ | - | - | - | - | - | - |

| 特約 | 災害/傷害 疾病 |

災害/傷害 疾病 |

多数 | 多数 | 多数 | 死亡/介護 年金 |

災害/傷害 三大疾病 |

リビング | 災害/傷害 疾病 |

| 苦情率 | 0.24% | 0.24% | 0.47% | 0.21% | 0.08% | 0.13% | 0.09% | - | 0.03% |

| 保険料 返戻率 30歳 |

\28,400 97.8% |

\8,000 69.4% |

\27,670 100.3% |

\23,650 117.4% |

\15,080※ 100.4% |

\26,000 106.8% |

\8,420※ 89.9% |

\21,200 131.0% |

\26,890 103.3% |

| 保険料 返戻率 40歳 |

\42,600 97.8% |

\11,500 72.4% |

\34,320 97.1% |

\36,800 113.2% |

\18,840※ 98.2% |

\39,730 104.8% |

\10,580※ 87.5% |

\33,500 124.3% |

\40,950 101.7% |

| 保険料 返戻率 50歳 |

\84,000 99.2% |

\21,000 79.3% |

\28,610 97.0% |

- | \24,720※ 96.3% |

\83,150 100.2% |

\13,920※ 85.5% |

\69,800 119.3% |

\81,700 102.0% |

| 利回り | -0.05% | -0.69% | -0.07% | 0.33% | -0.04% | 0.12% | -0.04% | 0.61% | 0.04% |

上図で右から4番目のジブラルタ生命 終身保険だが、契約年齢は数年前までは20~50歳と非常に狭かったのが今では0~75歳に拡大された。特約は他社のように医療系の特約(治療費をカバーする入院特約等)は存在せず、前述した3つの特約のみだ。苦情率は投資性の強い保険が多い分だけ、数年前までは0.5%程度と非常に高かった。それが顧客対応の改善をしたのか、現在では他社と比較しても相当に低くなった。評判が悪いという意見もあるかもしれないが、それが古いものであれば今では改善されている可能性が極めて高い。

お得さを表す返戻率は、上図の中で30歳契約(60歳払込完了)であれば保険料は26000円のため、

10000000÷(26000×12×30)=1.068となり106.8%ということになる。100%を下回る返戻率の終身保険も出てきていることを考えれば、まだジブラルタの終身保険は保険としての意味がある終身保険といえる。とはいえトップクラスの返戻率を誇るソニー・コープ共済とは開きがあり、介護特約だと死亡保険金の一部を生存中に取り崩してしまうため、返戻率は上図よりも下がりトップ勢との差は大きくなってしまう。

以上のことから総合評価としては、悪くない保険とはいえるだろう。返戻率は現在の金利環境においては健闘している方で、特約も人によっては使い道があるかもしれないからだ。ただ、返戻率では上には上がおり、特約も介護特約など不要だ(契約者貸付を使う)という人もいるだろう。そのためオススメという言い方はし難いが、決して悪くはない保険というのが妥当な評価だろう。