ソニー生命 有期払込終身保険/ 返戻率・評判・保険料・保障を比較して評価

- おすすめ度:

- 保険会社:

- ソニー生命

- 名称:

- 有期払込終身保険

- 契約年齢:

- 0~85歳

- 返戻率:

- 117.4% ※30歳契約

- 利回り:

- 0.33%※40歳契約

- 特徴:

- 保険料の払込が、一定年齢または一定期間で終了する終身保険です

ソニー生命 有期払込終身保険は保険料の安さ・返戻率を重視ならおすすめ!

ソニー生命の終身保険には、有期払込終身保険の他に米ドル建て終身保険・変額保険終身型などがある。数年前までは積立利率変動型終身保険もあったが、現在は募集を停止しているようだ。以下、有期払込終身保険の保障・メリット・デメリットを公式HP等を元に解説し、他社の終身保険と保険料・評判等でも比較する。

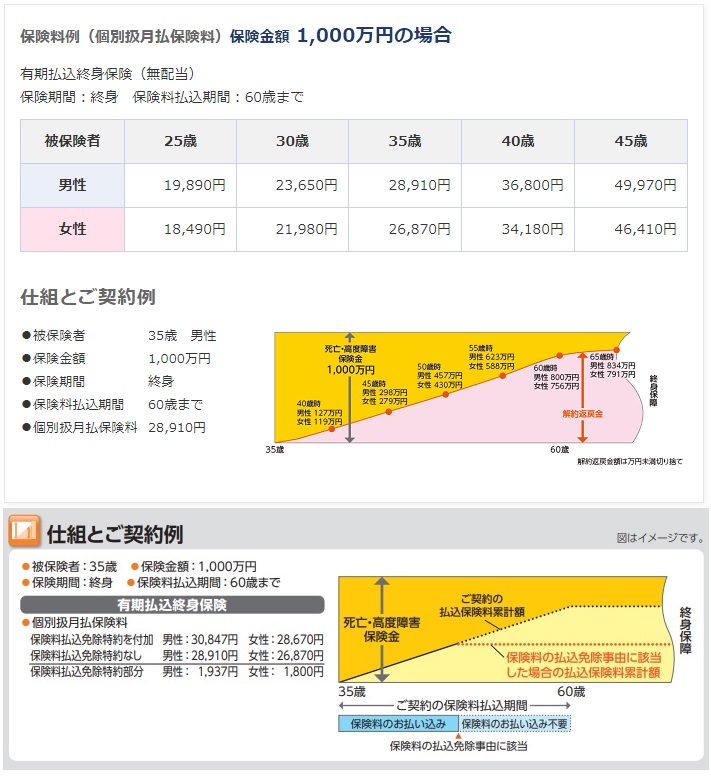

この保険は死亡保険金は契約時に定めた額で固定される一方、解約すると受け取れる解約返戻金は契約からの経過年数に応じて増加する。概ね契約から10年以内だと支払った保険料総額の70%程度が解約返戻金となり、20年経過で90%を超えて30年経過で100%を超えることが多い。

ただ、昨今はマイナス金利による運用難で既述の一般論が通用しなくなっている。多くの終身保険で死亡保険金を受け取っても返戻率が100%を下回り、解約返戻金は何十年待っても100%を上回らないことがある。ただ、ソニー生命の終身保険の返戻率は2019年時点で117%のため、解約返戻金も35年以上が経過すれば100%を超える。そのため遺族の生活費のためではなく、老後資金目的での加入するのもアリだ。例えば30歳で契約して65歳以上で解約すれば少なからず利益(正確には返戻率とは別に生命保険料控除による節税効果もある)が出る計算が成り立つ。

特約には災害・傷害で死亡すると保険金が上乗せされたり、病気で入院すると給付金が受け取れる特約がある。いずれも返戻率を下落させ、本家の医療保険・がん保険に劣る保障のため付加する価値は乏しい。検討に値するのは、要介護状態になると死亡保険金の一部が受け取れるナーシング・ニーズ特約と、三大疾病になると死亡保険金が受け取れる保険料払込免除特約ぐらいだろう。ナーシング・ニーズ特約は特約分の保険料は発生しないが、保険金を受け取るには要介護4以上が必要になるためハードルが高過ぎる。保険料払込免除特約は三大疾病(がん・心筋梗塞・脳卒中)に罹患すれば保険金を受け取れるためハードルは低いが、特約分の保険料として1000~2000円ほど月額の保険料が上昇するデメリットがある。

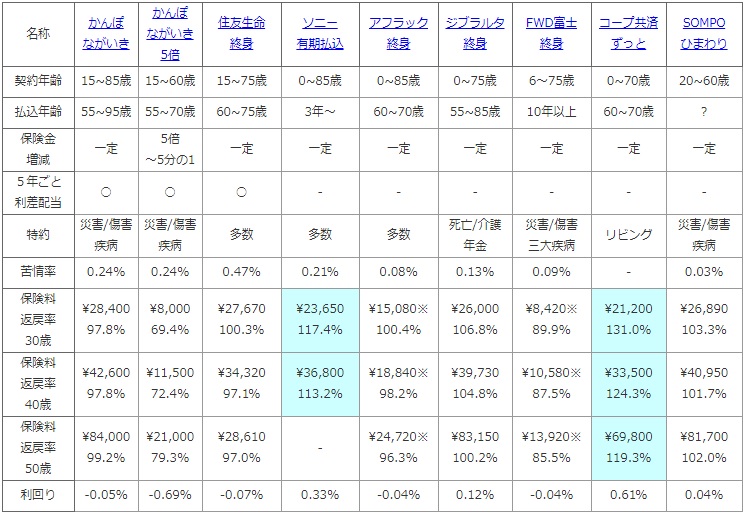

次に下図では各社の終身保険を、契約できる年齢・保険料の払い込み期間・保険金額の増減の有無・付加できる特約に加え、支払った保険料が何%で戻るかを示す返戻率で比較した。返戻率は1000万円(一部は500万円)を30・40・50歳で保険料払込期間を60歳で契約して、保険料の支払完了後に死亡保険金を受け取った場合で比較した。評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して判断した。

| 名称 | かんぽ ながいき |

かんぽ ながいき 5倍 |

住友生命 終身 |

ソニー 有期払込 |

アフラック 終身 |

ジブラルタ 終身 |

FWD富士 終身 |

コープ共済 ずっと |

SOMPO ひまわり |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~85歳 | 15~60歳 | 15~75歳 | 0~85歳 | 0~85歳 | 0~75歳 | 6~75歳 | 0~70歳 | 20~60歳 |

| 払込年齢 | 55~95歳 | 55~70歳 | 60~75歳 | 3年~ | 60~70歳 | 55~85歳 | 10年以上 | 60~70歳 | ? |

| 保険金 増減 |

一定 | 5倍 ~5分の1 |

一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 |

| 5年ごと 利差配当 |

○ | ○ | ○ | - | - | - | - | - | - |

| 特約 | 災害/傷害 疾病 |

災害/傷害 疾病 |

多数 | 多数 | 多数 | 死亡/介護 年金 |

災害/傷害 三大疾病 |

リビング | 災害/傷害 疾病 |

| 苦情率 | 0.24% | 0.24% | 0.47% | 0.21% | 0.08% | 0.13% | 0.09% | - | 0.03% |

| 保険料 返戻率 30歳 |

\28,400 97.8% |

\8,000 69.4% |

\27,670 100.3% |

\23,650 117.4% |

\15,080※ 100.4% |

\26,000 106.8% |

\8,420※ 89.9% |

\21,200 131.0% |

\26,890 103.3% |

| 保険料 返戻率 40歳 |

\42,600 97.8% |

\11,500 72.4% |

\34,320 97.1% |

\36,800 113.2% |

\18,840※ 98.2% |

\39,730 104.8% |

\10,580※ 87.5% |

\33,500 124.3% |

\40,950 101.7% |

| 保険料 返戻率 50歳 |

\84,000 99.2% |

\21,000 79.3% |

\28,610 97.0% |

- | \24,720※ 96.3% |

\83,150 100.2% |

\13,920※ 85.5% |

\69,800 119.3% |

\81,700 102.0% |

| 利回り | -0.05% | -0.69% | -0.07% | 0.33% | -0.04% | 0.12% | -0.04% | 0.61% | 0.04% |

上図で左から4番目のソニー生命 有期払込終身保険だが、契約できる年齢は0~85歳までと最も広く、保険料の払い込み期間も最短3年、最長99歳までと広い。最短3年なら一時払い(一括での支払い)に限りなく近い形で利用することもできる。一時払いする資金はないが、3分割なら何とかなるようなら返戻率を上昇させるためには検討しても良い。苦情率は他社と比較して高めのため、さほど評判は良くない可能性がある。苦情の内訳では保全関係(変更手続き等)が高いため、契約後の手続きには一応は注意を払った方が良い。

返戻率は他社と比較して明らかに高く優秀だ。保険金額が1000万円で30歳契約(60歳で保険料払込完了)であれば、

10000000÷(23650×12×30)=1.174となり返戻率は117.4%となる。返戻率は他社と同様に数年前と比較して20%ほど下落しているが、元々の返戻率が高いため現在も高い返戻率を維持している。ここまで高いと低解約返戻金型では?という疑念も沸くが、そういった記述が見られない以上はノーマルな終身保険ということだろう。利回りにしても他の金融商品を上回る。

以上のことから総合評価としては、保険料の安さ・返戻率を重視する人にオススメの終身保険といえる。50歳の保険料と返戻率が不明瞭だが、100%を超えてくるのは確実なため遅いということもない。ただ、前述の数字は特約を付加しない場合であり、特約を付加する程度によっては返戻率が100%近くまで落ちるか、下手すれば100%を切ることになる点には注意したい。