アフラック 終身保険/ 終身保険の返戻率・利回り・保険料・保障を評価 レビュー

- オススメ度:

- 保険会社:

- アフラック

- 名称:

- 終身保険

- 契約年齢:

- 3~80歳

- 返戻率:

- 106.7% ※30歳契約

- 利回り:

- 0.09%

- 特徴:

- 一生涯の死亡保障を、ご希望に合わせて備えられます

アフラック 終身保険よりも他社の終身保険か同社の別の終身保険がベター!

※「アフラックの終身保険」は「かしこく備える終身保険」にリニューアルされました。

アフラックの終身保険には、このノーマルな終身保険の他に、「ウェイズ(WAYS)」という低解約返戻金型の終身保険や、無解約返戻金型の「ギフト(GIFT)」がある。以下、同社のノーマルな終身保険の概要を記載し他社の終身保険と比較する。

この保険は他社のスタンダードな終身保険と同じく死亡保険金は一定で、死亡すれば死亡保険金が受け取れ、解約すれば解約返戻金が受け取れる。ただし、死亡は契約から間もなく自殺した場合は例外となり、さらに解約返戻金も保険料の払い込み中だと支払った保険料の合計額を下回る。上回るためには一般的な終身保険と同様に、保険料の払い込み完了から5~7年は見込んでおきたい。また、契約できる保険金額は39歳以下だと1500万円まで契約できるが、40歳以上で1200万、76歳以上で800万までとなるため併せて注意しておきたい。

特約は他社のように用意されておらず、死亡保障以外に老後資金のために年金形式で受け取ったり、医療保障に回したい(オススメできないが)人は、低解約返戻金型のウェイズを利用することになる。

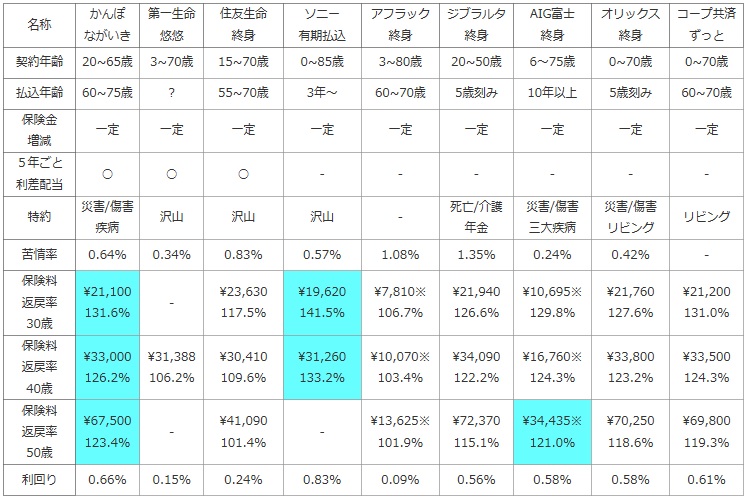

次に下図では各社の終身保険を、加入できる年齢・選択できる保険料の払い込み完了時期で比較し、さらに死亡保険金の増減・5年ごと利差配当の有無・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに1,000万円(一部は500万円)契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」を比較した。解約返戻金で利益を出すなら低解約返戻金型が妥当(終身保険の種類を参照)なため、今回は死亡保険金と保険料から返戻率を算出した。契約者は30・40・50歳に分け、保険料の払込完了を60歳とした。また、他の金融商品(定期預金・国債・社債など)より得かを計るため、40歳契約で平均寿命の80歳で死亡保険金を受け取った場合の利回り(保険料を何%で運用したか)でお得さを比較した。

| 名称 | かんぽ ながいき |

第一生命 悠悠 |

住友生命 終身 |

ソニー 有期払込 |

アフラック 終身 |

ジブラルタ 終身 |

AIG富士 終身 |

オリックス 終身 |

コープ共済 ずっと |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 20~65歳 | 3~70歳 | 15~70歳 | 0~85歳 | 3~80歳 | 20~50歳 | 6~75歳 | 0~70歳 | 0~70歳 |

| 払込年齢 | 60~75歳 | ? | 55~70歳 | 3年~ | 60~70歳 | 5歳刻み | 10年以上 | 5歳刻み | 60~70歳 |

| 保険金 増減 |

一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 |

| 5年ごと 利差配当 |

○ | ○ | ○ | - | - | - | - | - | - |

| 特約 | 災害/傷害 疾病 |

沢山 | 沢山 | 沢山 | - | 死亡/介護 年金 |

災害/傷害 三大疾病 |

災害/傷害 リビング |

リビング |

| 苦情率 | 0.64% | 0.34% | 0.83% | 0.57% | 1.08% | 1.35% | 0.24% | 0.42% | - |

| 保険料 返戻率 30歳 |

\21,100 131.6% |

- | \23,630 117.5% |

\19,620 141.5% |

\7,810※ 106.7% |

\21,940 126.6% |

\10,695※ 129.8% |

\21,760 127.6% |

\21,200 131.0% |

| 保険料 返戻率 40歳 |

\33,000 126.2% |

\31,388 106.2% |

\30,410 109.6% |

\31,260 133.2% |

\10,070※ 103.4% |

\34,090 122.2% |

\16,760※ 124.3% |

\33,800 123.2% |

\33,500 124.3% |

| 保険料 返戻率 50歳 |

\67,500 123.4% |

- | \41,090 101.4% |

- | \13,625※ 101.9% |

\72,370 115.1% |

\34,435※ 121.0% |

\70,250 118.6% |

\69,800 119.3% |

| 利回り | 0.66% | 0.15% | 0.24% | 0.83% | 0.09% | 0.56% | 0.58% | 0.58% | 0.61% |

上図で真ん中のアフラック 終身保険だが、契約できる年齢は3~80歳までと他社よりも広めだ。ただし、前述した通り年齢によって保険金額に制限を受ける。苦情率は他社より高めになっているが、これはアフラックの主力が医療保険・ガン保険であるのが起因しているのだろう。終身保険は死亡が条件のため医療保険などよりも保険金の受け取りという意味での懸念は薄いが、一応は覚えておいて損はないだろう。

お得さを表す返戻率は、他社と比較して明らかに低く上図でもワーストクラスだ。かろうじて100%を超えているものの、この数字は如何ともし難い。上図の数字は他社と異なり終身払いで80歳死亡を想定した数字のため、その分だけ差し引いて考慮すべき点もあるが、それでも数字からすればメリットは無いといっていい。

結論としては、保険料の安さ・返戻率を重視するにしても、それ以外の使い勝手を考えても他社の保険の方がオススメだ。目立った保障・特約・割引もなく、他社を差し置いて選ぶ理由を見つける方が困難だ。とはいえアフラックとしては、既に終身保険ではウェイズを主力にして、こちらの終身保険を売るつもりもないだろうが。。。