第一生命 悠悠保険・エスコートU・タイムU/ 終身保険の返戻率・利回り・保険料・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 第一生命

- 名称:

- 悠悠保険・エスコートU・タイムU

- 契約年齢:

- 3~70歳(40~75歳)

- 返戻率:

- 106.2% ※40歳契約

- 利回り:

- 0.15%

- 特徴:

- 一生涯にわたり死亡・高度障害に備えることができる保険です

第一生命 悠悠保険・エスコートU・タイムUは見かけの保険料は安いが!

※第一生命 悠悠保険・エスコートU・タイムUは、新規の取り扱いをしておらず募集が停止されています。そのため今から新たに加入・契約することはできません。

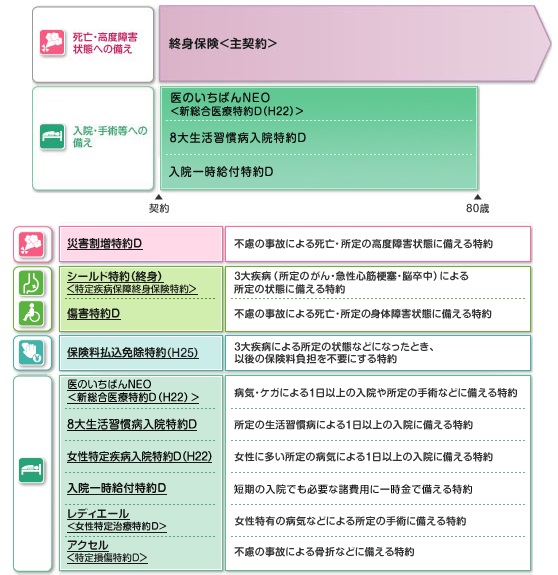

第一生命 悠悠保険・エスコートU・タイムUは、第一生命が募集・販売するベーシックな終身保険だ。男性は悠悠保険、女性はエスコートU、40~75歳用のタイムUと性別と年齢層により異なるが、基本的な中身は同一だ。以下、悠悠保険の概要を記載し他社と比較する。

この保険は他社のスタンダードな終身保険と同じく、契約時から死亡保険金は一定で保障は一生涯継続する。ただし、契約した時点から死亡保険金の支払の対象となるとはいえ、契約から3年以内に自殺した場合など保険金を受け取れないケースがある点は覚えておきたい。また、解約返戻金は低解約返戻金型でないため保険料の払い込み完了から5~7年後に保険料を上回ると考えるのが無難だ。

特約は医療に関わるものが多く、他社同様にケガや病気で1日以上の入院・手術をした場合や、ガン・生活習慣病・女性疾病・成人病などの具体的な病で入院・手術をした場合に給付金が受け取れる特約がある。いずれも入院・手術であり、通院が対象外のため保障としての魅力は乏しい。それよりはガン・心筋梗塞・脳卒中になると保険料の払い込みが免除される「保険料払込免除特約」の方が妙味がある。ただし、ガンは初めてガン診断を受ければ保険料の払い込みが免除されるが、ガン(悪性腫瘍)の初期段階といわれる上皮内新生物などは対象外となるため、検討の余地はあるが注意が必要だ。

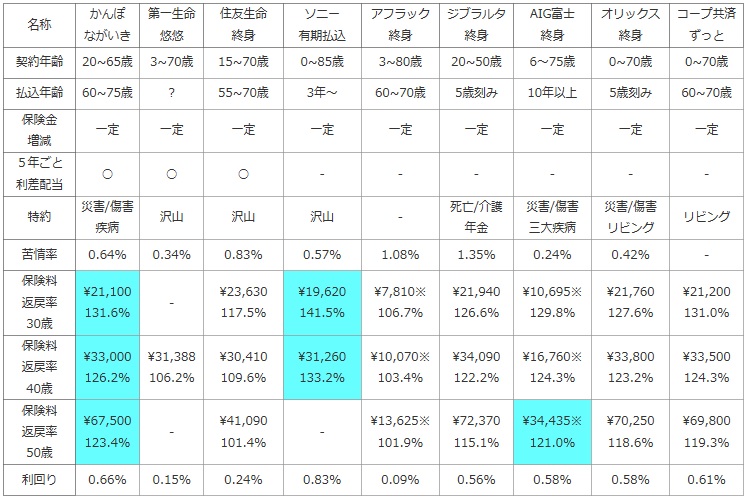

次に下図では各社の終身保険を、加入できる年齢・選択できる保険料の払い込み完了時期で比較し、さらに死亡保険金の増減・5年ごと利差配当の有無・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに1,000万円(一部は500万円)契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」を比較した。解約返戻金で利益を出すなら低解約返戻金型が妥当(終身保険の種類を参照)なため、今回は死亡保険金と保険料から返戻率を算出した。契約者は30・40・50歳に分け、保険料の払込完了を60歳とした。また、他の金融商品(定期預金・国債・社債など)より得かを計るため、40歳契約で平均寿命の80歳で死亡保険金を受け取った場合の利回り(保険料を何%で運用したか)でお得さを比較した。

| 名称 | かんぽ ながいき |

第一生命 悠悠 |

住友生命 終身 |

ソニー 有期払込 |

アフラック 終身 |

ジブラルタ 終身 |

AIG富士 終身 |

オリックス 終身 |

コープ共済 ずっと |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 20~65歳 | 3~70歳 | 15~70歳 | 0~85歳 | 3~80歳 | 20~50歳 | 6~75歳 | 0~70歳 | 0~70歳 |

| 払込年齢 | 60~75歳 | ? | 55~70歳 | 3年~ | 60~70歳 | 5歳刻み | 10年以上 | 5歳刻み | 60~70歳 |

| 保険金 増減 |

一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 |

| 5年ごと 利差配当 |

○ | ○ | ○ | - | - | - | - | - | - |

| 特約 | 災害/傷害 疾病 |

沢山 | 沢山 | 沢山 | - | 死亡/介護 年金 |

災害/傷害 三大疾病 |

災害/傷害 リビング |

リビング |

| 苦情率 | 0.64% | 0.34% | 0.83% | 0.57% | 1.08% | 1.35% | 0.24% | 0.42% | - |

| 保険料 返戻率 30歳 |

\21,100 131.6% |

- | \23,630 117.5% |

\19,620 141.5% |

\7,810※ 106.7% |

\21,940 126.6% |

\10,695※ 129.8% |

\21,760 127.6% |

\21,200 131.0% |

| 保険料 返戻率 40歳 |

\33,000 126.2% |

\31,388 106.2% |

\30,410 109.6% |

\31,260 133.2% |

\10,070※ 103.4% |

\34,090 122.2% |

\16,760※ 124.3% |

\33,800 123.2% |

\33,500 124.3% |

| 保険料 返戻率 50歳 |

\67,500 123.4% |

- | \41,090 101.4% |

- | \13,625※ 101.9% |

\72,370 115.1% |

\34,435※ 121.0% |

\70,250 118.6% |

\69,800 119.3% |

| 利回り | 0.66% | 0.15% | 0.24% | 0.83% | 0.09% | 0.56% | 0.58% | 0.58% | 0.61% |

上図で左から2番目の第一生命 悠悠保険だが、契約できる上限の年齢は70歳までと他社と同等で、保険料の払込を完了させる年齢は不明瞭だが際立った数字である可能性は低いだろう。また、ノーマルな終身保険では数少ない5年ごと利差配当がある点はプラスだが、返戻率からして他社との差を埋められるほどの配当金があるかは微妙なところだ。苦情率は他社より低いが、解約手続きなどの保全関係に対する苦情は相応に多いため油断はならない。

お得さを表す返戻率は、40歳のケースしか不明瞭だが明らかに他社を下回る。また、注意したいのが保険料で、ステップ形式と呼ばれる契約から10年は保険料が安く、以後は保険料が高めになる仕組みになっている点だ。例えば40歳契約の場合だと、40歳から50歳までは月額で26,600円だが、50歳から65歳までは月額で34,580円に上昇するステップアップ方式になっている。パンフレットなどで保険料は見かけは安いが、平均額にすれば別に安いわけではないということだ。利回りに換算しても、当然ながら低く、これなら貯金か積み立てで元手をためたら国債・社債を購入した方がお得になる。

結論としては、特に目立った特徴・特約といえば三大疾病による保険料の払い込み免除ぐらいのもので、それだけでは他社に大きく劣る返戻率・利回りをカバーするには不十分といえるだろう。そのため、特に他社を押しのけてオススメできる保険とはいえない。おとなしく他社の返戻率が高い保険か使い勝手の良い保険を選択するのが賢明だ。