住友生命 スミセイの終身保険/ 返戻率・評判・保険料・保障を比較して評価

- おすすめ度:

- 保険会社:

- 住友生命

- 名称:

- スミセイの終身保険

- 契約年齢:

- 15~75歳

- 返戻率:

- 100.39% ※30歳契約

- 利回り:

- -0.07% ※40歳契約

- 特徴:

- 死亡・高度障害保障が一生涯続く安心の終身保険です

住友生命 スミセイの終身保険は多くの特約が用意されているが?

スミセイの終身保険は、住友生命が募集・販売する最もベーシックな終身保険だ。住友生命には他に一時払いの終身保険や低解約返戻金型の終身保険(バラ色人生)などもある。以下、住友生命 終身保険の保障内容・メリット・デメリットを公式HP等を元に解説し、他社と保険料・評判等でも比較する。

この保険の仕組みは他のベーシックな終身保険と同じだ。契約から解約しない限りは死亡するまで保障が継続し、死亡保険金が増減することもなく一定額となる。解約返戻金は低解約返戻金型でないため、契約から4~5年が経過すれば支払った保険料の70~80%が解約返戻金となる。その後も100%に向かって少しずつ上昇していく。

医療保険等と異なり死亡すれば確実に多額の保険金が受け取れるのが、一般的には終身保険の最大のメリットと考えられている。しかし、お得さという面では年々魅力が落ちている。終身保険は返戻率(支払った保険料総額の何%が保険金で受け取れるか)でお得さを測り、100%を超えれば超えた分だけ得となる。住友生命の終身保険の返戻率は2014年頃までは、30歳契約で60歳払込完了なら約117%だった。それが5年以上が経過した現在は100.3%まで落ちている。他社との比較は後述するが、こうなると保険としての魅力は乏しく貯金と大差ないことになる。

また、特約は医療に関わるものが多いが、いずれも特約を付加すれば返戻率は100%を切る可能性が極めて高い。一応、がん診断特約・がん薬物治療特約であれば検討の余地は無くはないが、終身保険に特約を付加するのと別途で医療保険なりガン保険を契約した方が得かは確認した方がいい。がん保険なら月額1000~2000円から加入でき、終身保険の特約よりも手厚いことが多いからだ。

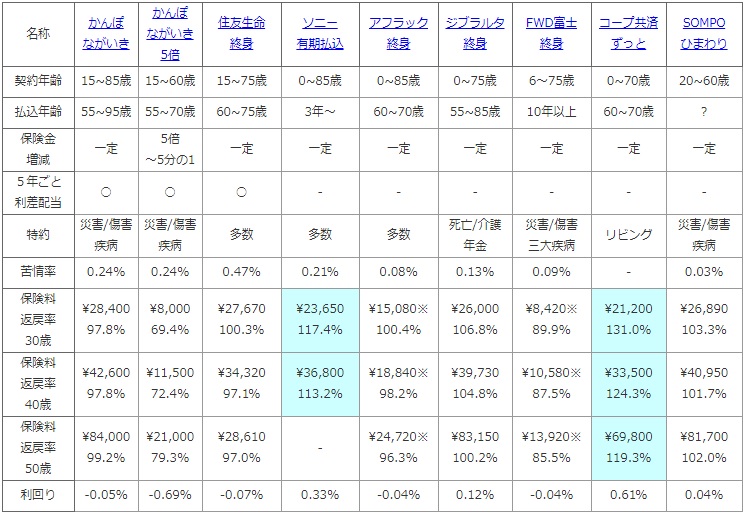

次に下図では各社の終身保険を、契約できる年齢・保険料の払い込み期間・保険金額の増減の有無・付加できる特約に加え、支払った保険料が何%で戻るかを示す返戻率で比較した。返戻率は1000万円(一部は500万円)を30・40・50歳で保険料払込期間を60歳で契約して、保険料の支払完了後に死亡保険金を受け取った場合で比較した。評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して判断した。

| 名称 | かんぽ ながいき |

かんぽ ながいき 5倍 |

住友生命 終身 |

ソニー 有期払込 |

アフラック 終身 |

ジブラルタ 終身 |

FWD富士 終身 |

コープ共済 ずっと |

SOMPO ひまわり |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~85歳 | 15~60歳 | 15~75歳 | 0~85歳 | 0~85歳 | 0~75歳 | 6~75歳 | 0~70歳 | 20~60歳 |

| 払込年齢 | 55~95歳 | 55~70歳 | 60~75歳 | 3年~ | 60~70歳 | 55~85歳 | 10年以上 | 60~70歳 | ? |

| 保険金 増減 |

一定 | 5倍 ~5分の1 |

一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 |

| 5年ごと 利差配当 |

○ | ○ | ○ | - | - | - | - | - | - |

| 特約 | 災害/傷害 疾病 |

災害/傷害 疾病 |

多数 | 多数 | 多数 | 死亡/介護 年金 |

災害/傷害 三大疾病 |

リビング | 災害/傷害 疾病 |

| 苦情率 | 0.24% | 0.24% | 0.47% | 0.21% | 0.08% | 0.13% | 0.09% | - | 0.03% |

| 保険料 返戻率 30歳 |

\28,400 97.8% |

\8,000 69.4% |

\27,670 100.3% |

\23,650 117.4% |

\15,080※ 100.4% |

\26,000 106.8% |

\8,420※ 89.9% |

\21,200 131.0% |

\26,890 103.3% |

| 保険料 返戻率 40歳 |

\42,600 97.8% |

\11,500 72.4% |

\34,320 97.1% |

\36,800 113.2% |

\18,840※ 98.2% |

\39,730 104.8% |

\10,580※ 87.5% |

\33,500 124.3% |

\40,950 101.7% |

| 保険料 返戻率 50歳 |

\84,000 99.2% |

\21,000 79.3% |

\28,610 97.0% |

- | \24,720※ 96.3% |

\83,150 100.2% |

\13,920※ 85.5% |

\69,800 119.3% |

\81,700 102.0% |

| 利回り | -0.05% | -0.69% | -0.07% | 0.33% | -0.04% | 0.12% | -0.04% | 0.61% | 0.04% |

上図で左から3番目のスミセイの終身保険だが、契約できる年齢幅や保険料の払込を完了させる年齢にも目立った点はない。5年ごと利差配当がある点はプラスだが、現在の金利情勢を鑑みると利差配当が出るとは考えにくい。苦情率は他社より高めで、解約手続き・名義変更の手続き・職員の態度・マナーに関する苦情も少ないため一応は注意しておきたい。

お得さを測る返戻率は、保険金額1000万円を30歳契約(60歳払込完了)なら、

10000000÷(27670×12×30)=1.003となり100%を超える。しかし、40歳・50歳となると100%を切ってしまうため支払った保険料総額よりも増加しない。他社の終身保険も日銀のマイナス金利政策以降に同じように返戻率が激減したが、それでも40・50歳でも100%を上回っているものがある。その点からすると住友生命には返戻率でのメリットは無い。

以上のことから総合評価としては、特にオススメはしない保険といえるだろう。40・50歳だと返戻率が100%を切るため、保険料分を貯金した方が得ともいえる。もちろん生命保険料控除であったり相続税対策の側面を考えれば、返戻率が100%を僅かに切る程度なら必ずしも意味は無いとはいわない。それでも他社には住友生命よりも得な終身保険がある以上は他社を選択した方が賢明といえるだろう。