かんぽ生命 新ながいきくん(ばらんす型 5倍)/ 返戻率・評判・保険料・保障を比較して評価

- おすすめ度:

- 保険会社:

- かんぽ生命

- 名称:

- 新ながいきくん(ばらんす型 5倍)

- 契約年齢:

- 15~60歳

- 返戻率:

- 69.4% ※30歳契約

- 利回り:

- -0.69%※40歳契約

- 特徴:

- 必要な時までしっかり保障。老後の保障を5分の1に抑え保険料もお手頃に

かんぽ生命 新ながいきくん(ばらんす型 5倍)は保険料は安いが得ではない!

新ながいきくん(ばらんす型 5倍)はかんぽ生命の終身保険で、その他に定額型・2倍型・おたのしみ型もある。定額型は死亡保険金が定額、2倍・5倍は保険料の払込期間は保険金が2倍・5倍になり、おたのしみ型は一時金が付く。以下、新ながいきくん(ばらんす型 5倍)の保障・メリット・デメリットを公式HP等を元に解説し、他社と保険料・評判等でも比較する。

前述したように新ながいきくん(5倍)は一般的な終身保険と異なり、死亡保険金は一定額ではなく変動する。変動するといっても増加することはなく、一定期間経過後に減額されるだけだ。例えば保険金額を1000万円で契約すると、保険料を支払っている間に死亡すれば1000万円の保険金が受け取れるが、保険料の払い込みが完了すると死亡保険金は200万円になる。それに対して保険料は保険金額が200万円の終身保険に近いため、5倍の保険金が受け取れる可能性がある終身保険ということで「5倍型」と名づけられている。保険会社からすれば、5分の1型よりも5倍型の方が響きや見栄えが良いこともある。

ただ、確率としては保険料払込完了後の60歳以降に死亡する可能性の方が圧倒的に高い。保険料も保険金額が200万円相当のため安く思えるが、これは他社の保険金額200万円の終身保険より保険料が安いわけではない。この保険には少なからず1000万円の保険金を受け取る人がいる分だけ保険料が上乗せされているからだ。この仕組みでは、割高な保険料で保険金が少ない保険に入ることを意味している。

また、そもそも終身保険の本来の目的は老後資金対策・遺族の生活の保障(夫が70歳で死亡後の妻の生活費等)・相続対策にある点を忘れてはならない。遺族の生活保障でも自分が現役中に死亡する可能性が心配なら、定期保険にすれば保険金額が500万円でも保険料は数百円で加入できる。この保険を今検討中の人は、改めて本当に必要か、他の保険の方が有利ではないか考えて欲しい。

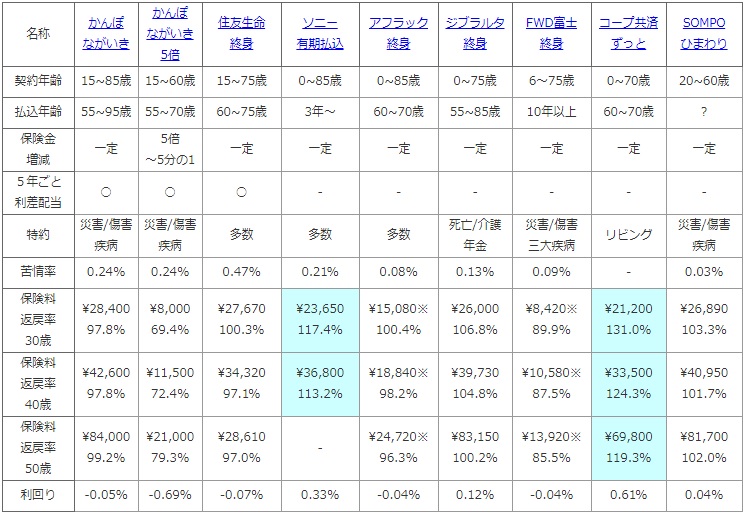

次に下図では各社の終身保険を、契約できる年齢・保険料の払い込み期間・保険金額の増減の有無・付加できる特約に加え、支払った保険料が何%で戻るかを示す返戻率で比較した。返戻率は1000万円(一部は500万円)を30・40・50歳で保険料払込期間を60歳で契約して、保険料の支払完了後に死亡保険金を受け取った場合で比較した。評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して判断した。

| 名称 | かんぽ ながいき |

かんぽ ながいき 5倍 |

住友生命 終身 |

ソニー 有期払込 |

アフラック 終身 |

ジブラルタ 終身 |

FWD富士 終身 |

コープ共済 ずっと |

SOMPO ひまわり |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~85歳 | 15~60歳 | 15~75歳 | 0~85歳 | 0~85歳 | 0~75歳 | 6~75歳 | 0~70歳 | 20~60歳 |

| 払込年齢 | 55~95歳 | 55~70歳 | 60~75歳 | 3年~ | 60~70歳 | 55~85歳 | 10年以上 | 60~70歳 | ? |

| 保険金 増減 |

一定 | 5倍 ~5分の1 |

一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 |

| 5年ごと 利差配当 |

○ | ○ | ○ | - | - | - | - | - | - |

| 特約 | 災害/傷害 疾病 |

災害/傷害 疾病 |

多数 | 多数 | 多数 | 死亡/介護 年金 |

災害/傷害 三大疾病 |

リビング | 災害/傷害 疾病 |

| 苦情率 | 0.24% | 0.24% | 0.47% | 0.21% | 0.08% | 0.13% | 0.09% | - | 0.03% |

| 保険料 返戻率 30歳 |

\28,400 97.8% |

\8,000 69.4% |

\27,670 100.3% |

\23,650 117.4% |

\15,080※ 100.4% |

\26,000 106.8% |

\8,420※ 89.9% |

\21,200 131.0% |

\26,890 103.3% |

| 保険料 返戻率 40歳 |

\42,600 97.8% |

\11,500 72.4% |

\34,320 97.1% |

\36,800 113.2% |

\18,840※ 98.2% |

\39,730 104.8% |

\10,580※ 87.5% |

\33,500 124.3% |

\40,950 101.7% |

| 保険料 返戻率 50歳 |

\84,000 99.2% |

\21,000 79.3% |

\28,610 97.0% |

- | \24,720※ 96.3% |

\83,150 100.2% |

\13,920※ 85.5% |

\69,800 119.3% |

\81,700 102.0% |

| 利回り | -0.05% | -0.69% | -0.07% | 0.33% | -0.04% | 0.12% | -0.04% | 0.61% | 0.04% |

上図で左から2番目のかんぽ生命 新ながいきくん(ばらんす型 5倍)だが、契約できる上限年齢は定額型や2倍型よりも低い60歳で他社よりも低い。あくまで現役時の死亡保障を手厚くするためで、退職後に契約することを想定していないためだろう。もちろん70歳から加入されたら、多くの人が5倍の保険金額を受け取るため保険会社としては困るという側面もあるだろうが。。。苦情率は不正販売問題が取り沙汰されている中での数字となるが、他社よりも比較的高い数字となっている。そのため新契約、契約時には説明に対して相応の注意と確認が必須となるだろう。

保険料は他社の保険金額が1000万円の終身保険よりも圧倒的に安い理由は既述の通りで、同じ新ながいきくん定額型の3分の1になっている。ただ、お得さを表す返戻率は保険金額が5分の1の200万円の場合、30歳契約・60歳払込完了だと

2000000÷(8000×12×30)=0.694となる。百分率にすると69.4%となり非常に低い数字となる。1000万円の保険金を受け取るなら100%を超えるが、多くの人が60歳以降に死亡するため酷い数字の返戻率で保険金を受け取ることになる。返戻率では他社の方が断然お得だといえるだろう。

以上のことから総合評価としては、保険料は破格の安さだが返戻率が低いためオススメしない保険といえる。他社の終身保険を契約し、現役時の保障を手厚くしたいなら定期保険でカバーした方が良いだろう。また、そもそも保険金額が減るという仕組みは、終身保険よりも収入保障保険に感覚的には近い。この保険に魅力を感じたなら収入保障保険を検討した方が良いかもしれない。