かんぽ生命 新ながいきくん(定額型)/ 返戻率・評判・保険料・保障を比較して評価

- おすすめ度:

- 保険会社:

- かんぽ生命

- 名称:

- 新ながいきくん(定額型)

- 契約年齢:

- 15~85歳

- 返戻率:

- 97.8% ※30歳契約

- 利回り:

- -0.05%※40歳契約

- 特徴:

- 保険料払込期間満了後も保険金額はそのまま。

かんぽ生命 新ながいきくん(定額型)はダメな保険に変わり果てた!?

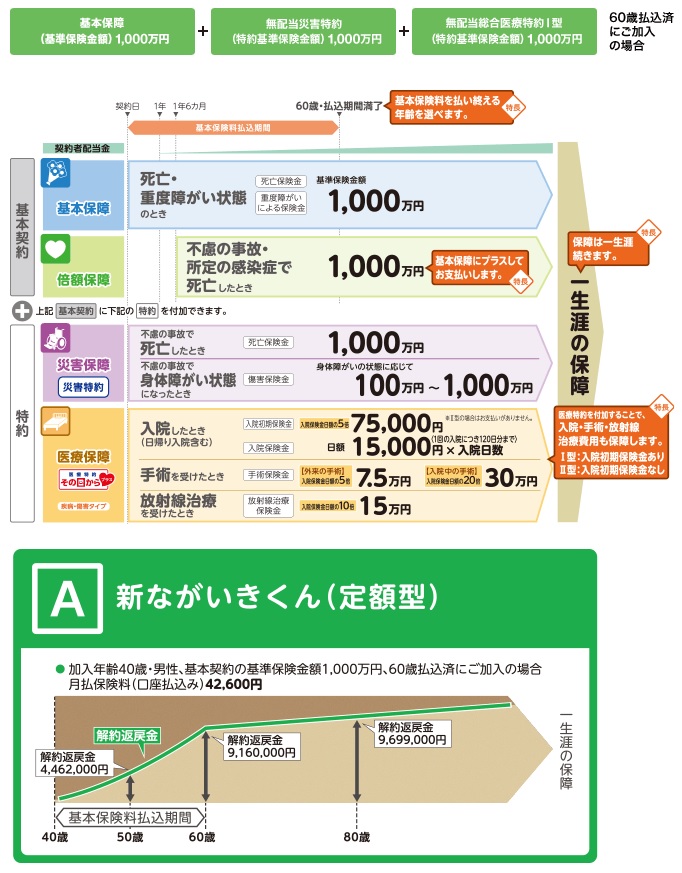

新ながいきくん(定額型)はかんぽ生命の終身保険で、郵便局などで募集・販売されている。定額型ではなく2倍型・5倍型・おたのしみ型もある。定額型が最も標準的な終身保険なのに対して、倍型は保険料の払込期間中のみ死亡保険金が何倍かになり、おたのしみ型は一時金がある特徴がある。以下、新ながいきくん(定額型)の保障・メリット・デメリットを公式HP等を元に解説し、他社と保険料・評判等でも比較する。

新ながいきくん(定額型)は倍型・おたのしみ型と異なり契約時から死亡保険金は一定のため、その意味で"定額型"という名称が付いている。基本契約にはスタンダードな死亡保障以外に倍額保障がある。これは事故・所定の感染症で死亡した場合に保険金が2倍になる保障だ。

かんぽ独自の保障に見えるが、他社でも災害割増特約などの名称で存在しており、基本契約ではなく特約として付加できる。そのため特に珍しくもないのだが、かんぽ生命だと事故での死亡なら保険金額が3倍になる点で他社と異なる。災害特約を付加すると基本保障と倍額保障と災害特約で各1000万円ずつが受け取れて計3000万円となる。事故・災害で死亡する可能性を考慮すると3倍にまで保険金額を膨らます意味があるのかは疑問だが、一応はメリットといえなくもない。また、契約から1年6ヶ月が経過した後から適用される点も注意したい。

特約には災害特約以外に病気の治療費をカバーする「医療特約 その日から」という特約がある。その名の通り契約初日から適用される特約で、1日以上の入院で入院給付金、手術は手術の種類によって入院給付金の5~40倍の給付金、長期入院なら入院一時金が受け取れる。とはいえ、手術は入院中の手術のみで日帰りでの手術は対象外となる点、長期化しやすい通院治療も対象外となる点を考慮すると付帯させる意味は乏しい。もちろん特約を付加すると保険料が一段と上昇するため付加するのはオススメできない。

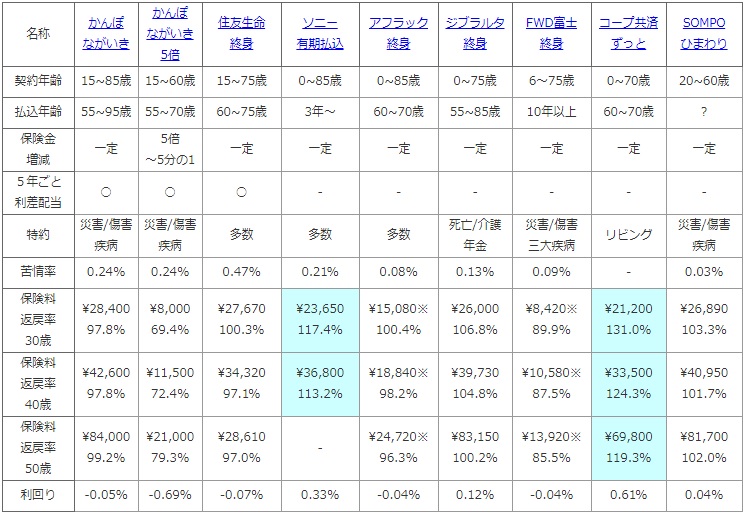

次に下図では各社の終身保険を、契約できる年齢・保険料の払い込み期間・保険金額の増減の有無・付加できる特約に加え、支払った保険料が何%で戻るかを示す返戻率で比較した。返戻率は1000万円(一部は500万円)を30・40・50歳で保険料払込期間を60歳で契約して、保険料の支払完了後に死亡保険金を受け取った場合で比較した。評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して判断した。

| 名称 | かんぽ ながいき |

かんぽ ながいき 5倍 |

住友生命 終身 |

ソニー 有期払込 |

アフラック 終身 |

ジブラルタ 終身 |

FWD富士 終身 |

コープ共済 ずっと |

SOMPO ひまわり |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~85歳 | 15~60歳 | 15~75歳 | 0~85歳 | 0~85歳 | 0~75歳 | 6~75歳 | 0~70歳 | 20~60歳 |

| 払込年齢 | 55~95歳 | 55~70歳 | 60~75歳 | 3年~ | 60~70歳 | 55~85歳 | 10年以上 | 60~70歳 | ? |

| 保険金 増減 |

一定 | 5倍 ~5分の1 |

一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 |

| 5年ごと 利差配当 |

○ | ○ | ○ | - | - | - | - | - | - |

| 特約 | 災害/傷害 疾病 |

災害/傷害 疾病 |

多数 | 多数 | 多数 | 死亡/介護 年金 |

災害/傷害 三大疾病 |

リビング | 災害/傷害 疾病 |

| 苦情率 | 0.24% | 0.24% | 0.47% | 0.21% | 0.08% | 0.13% | 0.09% | - | 0.03% |

| 保険料 返戻率 30歳 |

\28,400 97.8% |

\8,000 69.4% |

\27,670 100.3% |

\23,650 117.4% |

\15,080※ 100.4% |

\26,000 106.8% |

\8,420※ 89.9% |

\21,200 131.0% |

\26,890 103.3% |

| 保険料 返戻率 40歳 |

\42,600 97.8% |

\11,500 72.4% |

\34,320 97.1% |

\36,800 113.2% |

\18,840※ 98.2% |

\39,730 104.8% |

\10,580※ 87.5% |

\33,500 124.3% |

\40,950 101.7% |

| 保険料 返戻率 50歳 |

\84,000 99.2% |

\21,000 79.3% |

\28,610 97.0% |

- | \24,720※ 96.3% |

\83,150 100.2% |

\13,920※ 85.5% |

\69,800 119.3% |

\81,700 102.0% |

| 利回り | -0.05% | -0.69% | -0.07% | 0.33% | -0.04% | 0.12% | -0.04% | 0.61% | 0.04% |

上図で1番左のかんぽ生命 新ながいきくん(定額型)だが、契約できる年齢は15~85歳までで、数年前の20~70歳までより拡大されている。0歳からではないが、これで子供・孫の名義で契約することも可能となった。また、ノーマルな終身保険では数少ない5年ごと利差配当がある点はプラスだが、現在の日本のマイナス金利から考えると配当が出る可能性は極めて低い。苦情率は不正販売問題があったこともあるが、他社よりも高めの数字になっている。各手続きもさることながら、新契約(新規の契約)の際には十二分に注意を払った方が良いだろう。

お得さを表す返戻率だが、30歳契約・保険金額1000万円・60歳で保険料払込完了の場合だと保険料は月額28400円で計算してみる。

10000000÷(28400×12×30)=0.978となり返戻率は97.8%となる。この数字は他社よりも明らかに低く、40歳・50歳でも同様に100%を切る有様のため貯金にも劣る(生命保険料控除を考慮すれば少しマシの可能性もある)ことになる。2015年頃までは返戻率は120~130%だったため他社よりも優秀だったが、2019年時点では他社よりも大きい幅で返戻率は下落している。この保険には、今では返戻率という意味でのお得さは皆無といっていい。

以上のことから総合評価としては、返戻率からしてオススメできない保険といえそうだ。一応、事故での死亡なら返戻率は格段に上昇するが、普通に考えて事故よりも病気で死亡する可能性の方が圧倒的に高い。それも事故での死亡なら自動車保険(自分でも相手方でも)の保険金も受け取れることを考えると、わざわざ終身保険で備えることでもないだろう。この保険を検討している人は、大人しく他社の終身保険も検討した方が賢明だろう。