かんぽ生命 新ながいきくん(おたのしみ型)/ 返戻率・評判・保険料・保障を比較して評価

- おすすめ度:

- 保険会社:

- かんぽ生命

- 名称:

- 新ながいきくん(おたのしみ型)

- 契約年齢:

- 15~75歳

- 返戻率:

- 93.8% ※30歳契約

- 利回り:

- -0.16%

- 特徴:

- 保険料払込期間満了後の生存保険金(一時金)で第二の人生も豊かに

かんぽ生命 新ながいきくん(おたのしみ型)より他社の保険が妥当!

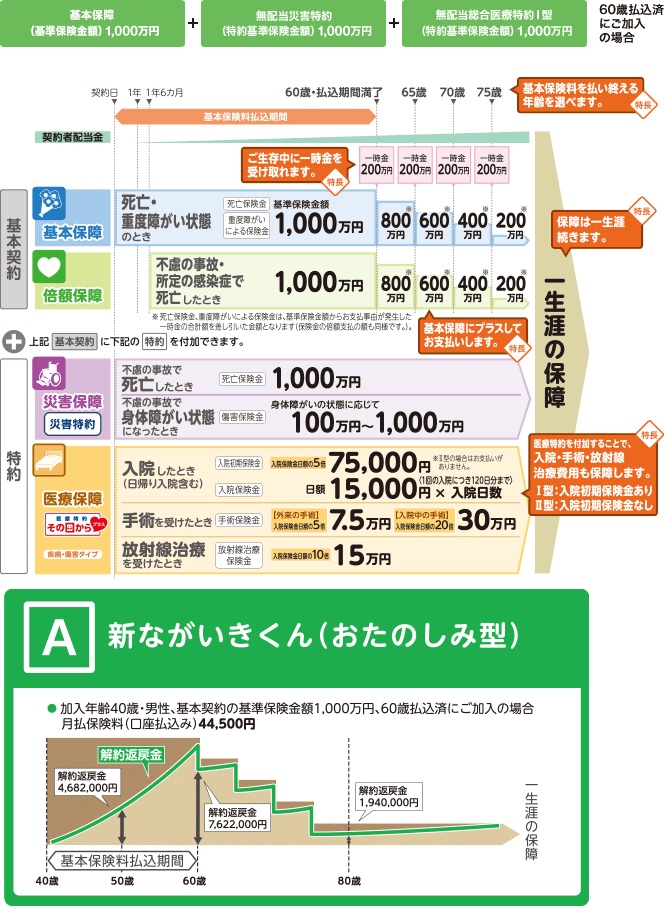

かんぽ生命の終身保険である新ながいきくんには、おたのしみ型の他に定額型・2倍型・5倍型がある。定額型は死亡保険金が定額で、2倍・5倍型は一定期間のみ死亡保険金が2倍・5倍になるのに対して、おたのしみ型は生存していると受け取れる生存給付金(一時金)が受け取れる。以下、新ながいきくん(おたのしみ型)の保障・メリット・デメリットを公式HP等を元に解説し、他社の終身保険と保険料・評判等でも比較する。

おたのしみ型は生存給付金が受け取れるのが最大の特徴だが、その分だけ死亡保険金が減額されていく点に注意が必要だ。それも減額されるのは死亡保険金だけでなく、事故死で上乗せされる死亡保険金(倍額保障)の部分にも及ぶ。そのため1000万円契約をしたなら生存給付金を200万円ずつ受け取るが、倍額保障部分を含めれば400万円ずつ死亡保険金が減っていくことになる。

生存給付金は5年毎に最大4回受け取れ、最後の1回分は死亡時に死亡保険金として残される。仮に60歳で保険料の払い込みを完了するなら、60歳・65歳・70歳・75歳で死亡保険金の5分の1を4回受け取り、最後の5分の1は死亡時に受け取ることになる。死亡保険金を生存中に受け取れるのは、老後資金・生活費のためと考えると魅力的に映るかもしれない。ただ、それで返戻率が100%を超えれば良いが、今では100%を超えないため貯金にも劣る存在となってしまった。平たくいえば、保険料の金額分だけ貯金をして、生存給付金を受け取る年齢で一定額を引き出した方が得ということだ。

特約には、事故でなく災害で死亡すると保険金が上乗せされる災害特約や、入院費・治療費をカバーする「医療特約 その日から」がある。前者の必要性は必ずしも否定できるものではないが、後者は入院をしない日帰り手術や通院治療が対象外なのがデメリットだ。保険料に見合うかは疑問で、終身保険の特約ではなく医療保険を別途で契約した方が良いためオススメできない。

次に下図では各社の終身保険を、契約できる年齢・保険料の払い込み期間・保険金額の増減の有無・付加できる特約に加え、支払った保険料が何%で戻るかを示す返戻率で比較した。返戻率は1000万円(一部は500万円)を30・40・50歳で保険料払込期間を60歳で契約して、保険料の支払完了後に死亡保険金を受け取った場合で比較した。評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して判断した。

| 名称 | かんぽ ながいき |

かんぽ ながいき おたのしみ |

住友生命 終身 |

ソニー 有期払込 |

ジブラルタ 終身 |

コープ共済 ずっと |

明治安田 パイオニア |

明治安田 シニア |

日本生命 終身 |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~85歳 | 15~75歳 | 15~75歳 | 0~85歳 | 0~75歳 | 0~70歳 | 50~80歳 | 50~70歳 | 3~80歳 |

| 払込年齢 | 55~95歳 | 55~80歳 | 60~75歳 | 3年~ | 55~85歳 | 60~70歳 | ? | 15年 | ? |

| 保険金 増減 |

一定 | 5分の1 | 一定 | 一定 | 一定 | 一定 | 一定 | 2分の1 | 一定 |

| 5年ごと 利差配当 |

○ | ○ | ○ | - | - | - | ○ | - | - |

| 特約 | 災害/傷害 疾病 |

災害/傷害 疾病 |

多数 | 多数 | 死亡/介護 年金 |

リビング | 傷害/がん リビング |

- | リビング 三大疾病 |

| 苦情率 | 0.24% | 0.24% | 0.47% | 0.21% | 0.13% | - | 0.31% | 0.31% | 0.17% |

| 保険料 返戻率 30歳 |

\28,400 97.8% |

\29,600 93.8% |

\27,670 100.3% |

\23,650 117.4% |

\26,000 106.8% |

\21,200 131.0% |

- | - | \30,090 92.3% |

| 保険料 返戻率 40歳 |

\42,600 97.8% |

\44,500 93.6% |

\34,320 97.1% |

\36,800 113.2% |

\39,730 104.8% |

\33,500 124.3% |

- | - | - |

| 保険料 返戻率 50歳 |

\84,000 99.2% |

\87,900 94.8% |

\28,610 97.0% |

- | \83,150 100.2% |

\69,800 119.3% |

\59,210 93.8% |

\10,000※ 109.4%※ |

- |

| 利回り | -0.05% | -0.16% | -0.07% | 0.33% | 0.12% | 0.61% | -0.12% | 0.38% | -0.15% |

上図で左から2番目のかんぽ生命 新ながいきくん(おたのしみ型)だが、契約できる年齢・保険料の払い込み完了の年齢には他社と比較して特に目立った点は無い。死亡保険金額は一定ではなく、保険料の払い込み年齢に到達してから5年おきに5分の1ずつ減額されていく。2倍型・5倍型と異なり純粋に減額されず、保険金の一部を受け取れるという意味では悪くはない。苦情率は不正販売問題があったのもあり数字は高く、苦情の内訳でも新契約関連が高めのため契約時には細心の注意が必要だ。

保険料は他社と比較して高く、返戻率も全ての年齢層で100%を切る。例えば30歳契約・保険金額1000万円・60歳保険料払込完了の場合、

10000000÷(29600×12×30)=0.938となり返戻率は93.8%となる。2015年頃までは返戻率は110%台だったため、生存給付金を受け取っても得をしていただけに残念だ。ただ、4~5年が経過して他社も概ね20~30%ほど返戻率が下がったことを考えれば、現在の返戻率は当然の結果ともいえるかもしれない。

以上のことから総合評価としては、イマイチな保険でオススメできないと言わざるを得ない。老後資金を考えて検討する人もいるかもしれないが、貯金をした方がマシだ。一応、生命保険料控除による節税効果と合わせれば僅かに得をする可能性は無くはないが、それなら他社の返戻率の高い終身保険を契約するか、低解約返戻金型の終身保険で解約返戻金を得るか、個人年金保険などの年金を受け取れる保険を検討した方が賢明だろう。