オリックス生命 終身保険/ 終身保険の返戻率・利回り・保険料・保障を評価 レビュー

- オススメ度:

- 保険会社:

- オリックス生命

- 名称:

- 終身保険

- 契約年齢:

- 20~60歳

- 返戻率:

- 127.6% ※30歳契約

- 利回り:

- 0.58%

- 特徴:

- 不測の事態に備えた一生涯の保障は、生活設計の要です

オリックス生命 終身保険はお得さではトップクラスには及ばず!?

※オリックス生命 終身保険は新規の取り扱いを休止し、募集が停止されています。同社の終身保険ではRISE(低解約返戻金型)は募集が継続されています。

オリックス生命にはノーマルな終身保険の他に、低解約返戻金型の終身保険「RISE(ライズ)」や引き受け基準緩和型の「RISEサポート」がある。今回は同社のノーマルな終身保険の概要を記載し、他社の終身保険と比較する。

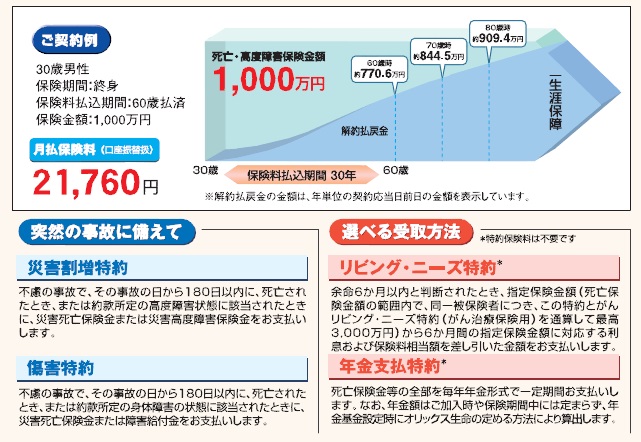

この保険は他社のスタンダードな終身保険と同じく死亡保険金は一律で変動せず、年数の経過に伴い解約返戻金が増加する。左図の30歳モデルだと月額保険料は21,760円で、60歳で保険料の支払いが完了するまでに支払う合計額は約783万円だ。支払完了する60歳時では解約返戻金は770万円でマイナスで、70歳で844万円でプラスになっている。中間の65歳程度が境と想定されるため、そこまでは少なくとも解約はしない方がいい。

特約では災害で死亡すると保険金が上乗せされう災害特約、同じく傷害特約がある。保険金を年金支払にできる年金支払特約、入院すると給付金が受け取れる疾病入院特約もあるが、いずれも返戻率を悪化させるためオススメできない。

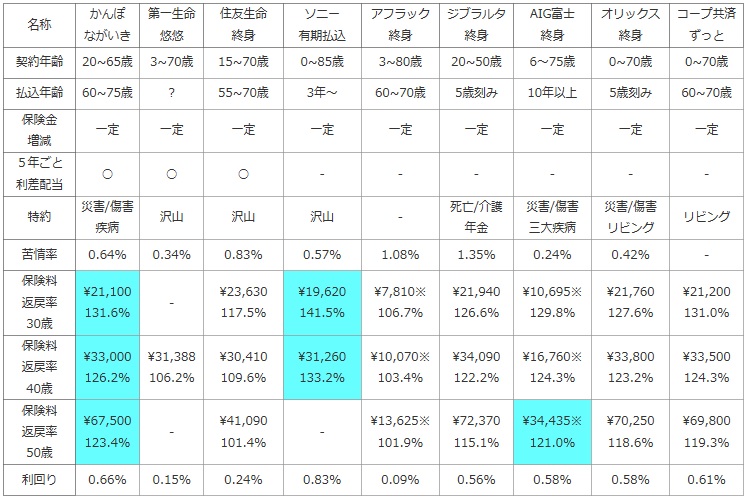

次に下図では各社の終身保険を、加入できる年齢・選択できる保険料の払い込み完了時期で比較し、さらに死亡保険金の増減・5年ごと利差配当の有無・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに1,000万円(一部は500万円)契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」を比較した。解約返戻金で利益を出すなら低解約返戻金型が妥当(終身保険の種類を参照)なため、今回は死亡保険金と保険料から返戻率を算出した。契約者は30・40・50歳に分け、保険料の払込完了を60歳とした。また、他の金融商品(定期預金・国債・社債など)より得かを計るため、40歳契約で平均寿命の80歳で死亡保険金を受け取った場合の利回り(保険料を何%で運用したか)でお得さを比較した。

| 名称 | かんぽ ながいき |

第一生命 悠悠 |

住友生命 終身 |

ソニー 有期払込 |

アフラック 終身 |

ジブラルタ 終身 |

AIG富士 終身 |

オリックス 終身 |

コープ共済 ずっと |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 20~65歳 | 3~70歳 | 15~70歳 | 0~85歳 | 3~80歳 | 20~50歳 | 6~75歳 | 0~70歳 | 0~70歳 |

| 払込年齢 | 60~75歳 | ? | 55~70歳 | 3年~ | 60~70歳 | 5歳刻み | 10年以上 | 5歳刻み | 60~70歳 |

| 保険金 増減 |

一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 |

| 5年ごと 利差配当 |

○ | ○ | ○ | - | - | - | - | - | - |

| 特約 | 災害/傷害 疾病 |

沢山 | 沢山 | 沢山 | - | 死亡/介護 年金 |

災害/傷害 三大疾病 |

災害/傷害 リビング |

リビング |

| 苦情率 | 0.64% | 0.34% | 0.83% | 0.57% | 1.08% | 1.35% | 0.24% | 0.42% | - |

| 保険料 返戻率 30歳 |

\21,100 131.6% |

- | \23,630 117.5% |

\19,620 141.5% |

\7,810※ 106.7% |

\21,940 126.6% |

\10,695※ 129.8% |

\21,760 127.6% |

\21,200 131.0% |

| 保険料 返戻率 40歳 |

\33,000 126.2% |

\31,388 106.2% |

\30,410 109.6% |

\31,260 133.2% |

\10,070※ 103.4% |

\34,090 122.2% |

\16,760※ 124.3% |

\33,800 123.2% |

\33,500 124.3% |

| 保険料 返戻率 50歳 |

\67,500 123.4% |

- | \41,090 101.4% |

- | \13,625※ 101.9% |

\72,370 115.1% |

\34,435※ 121.0% |

\70,250 118.6% |

\69,800 119.3% |

| 利回り | 0.66% | 0.15% | 0.24% | 0.83% | 0.09% | 0.56% | 0.58% | 0.58% | 0.61% |

上図で右から2番目のオリックス生命 終身保険だが、契約できる上限の年齢は70歳までと平均的だが、下限年齢は0歳と他社よりも圧倒的に低い。子供が生まれた瞬間に契約することもできるが、保険料の払い込み完了の年齢が50~85歳までの5歳刻みのため、何とも微妙だ(実際には融通が効くかもしれないが)。特約は前述した通りで、特に他社と比較して目立つものはない。苦情率は他社と比較して平均か少し低く、他社よりも対応が悪いという可能性は低そうだ。

お得さを表す返戻率は他社と比較して悪くはないが、どの年齢層でもトップクラスには及ばない。110%台や上図には無い100%台の返戻率となっている終身保険が他社にはある点を考慮すれば、むしろ優秀といえる水準ではある。ただ、数字を重視するなら、やはり他社の方が優秀というのは覆らない。

結論としては、保険料の安さ・返戻率を重視するなら他社の保険の方がいいだろう。それ以外の面だと、保険料の払い込み年齢を5歳刻みで調整できる点ぐらいのものだ。これを活かすなら、AIGと同様に最大で85歳まで伸ばせられる点を利用して、月々の保険料負担を可能な限り抑えるため平均寿命直前の84歳で払い込み完了するという利用法がある。ただ、同じ手を使うなら少しでも返戻率が高い方を選んだ方がいいため、その手を狙うならAIGの方が妥当だろう。