大樹生命 おまかせセレクトを比較・評価

- オススメ度:

- 保険会社:

- 大樹生命

- 名称:

- おまかせセレクト

- 加入年齢:

- 20~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等

- 特徴:

- 持病や既往症があり、一生涯の保障をご希望の方に

大樹生命 おまかせセレクトは2016年4月から販売を開始している引受基準緩和型の医療保険です。旧三井生命時代のおまかせください医療保険の流れを汲む保険ですが、以前の保険とは異なりがんだけではなく病気・ケガ全般をカバーする医療保険になっています。

また、販売開始の1年後の2017年4月からは終身保険特約が付加できるように改訂されましたが、それ以降は目立った改定はされていません。以下では変更点を確認しつつ保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

告知・保障内容

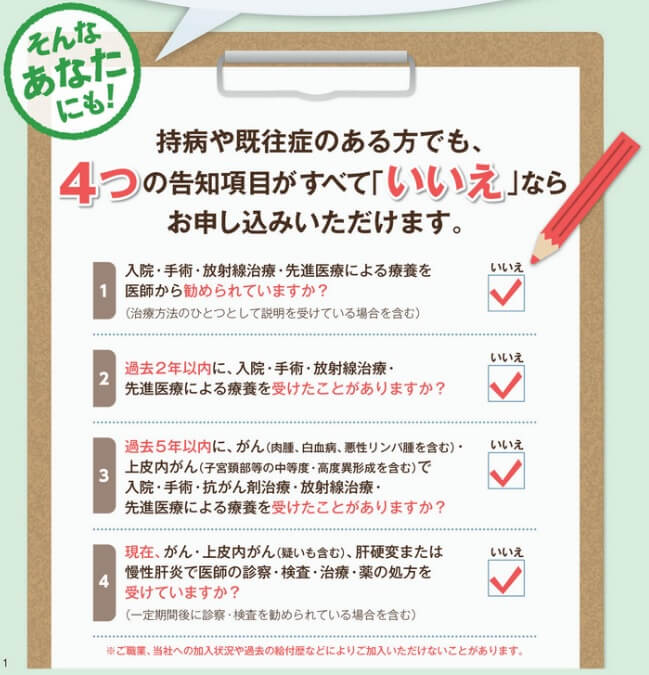

医療保険は通常は告知項目が7~8項目はありますが、この保険は4つの告知項目で済みます。「現在、入院・手術を勧められているか?」「現在、がん・肝硬変の治療・検査を受けているか?」「過去2年以内に入院・手術等をしたか?」「過去5年内にがんで入院・手術等をしたか?」の4つです。

過去5年以内の告知項目で対象となるのはがん(上皮内新生物含む)だけですが、入院・手術の他に抗がん剤治療・放射線治療も含まれます。がんで手術をした後に抗がん剤治療が数ヶ月ではなく数年に及んだ人もいるでしょうから、告知項目に該当しないか注意が必要です。

この保険の保障は全て特約となっており、自分で選択して付加するか付加しないかを決めます。数多くの特約がある中で医療保障を求める以上は、引受基準緩和型総合医療特約・がん三大治療特約は欠かせません。引受基準緩和型総合医療特約は入院時に入院給付金、手術時に手術給付金、放射線治療時に放射線治療給付金が受け取れます。引受基準緩和型がん三大治療特約は、がんだけが入院等の保障になります。

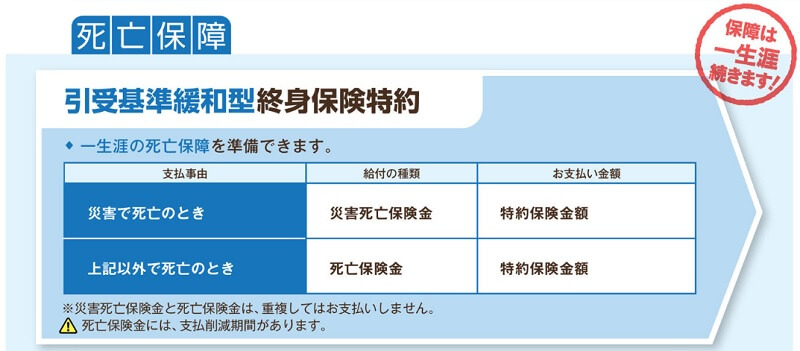

どちらかの特約を軸にして、終身保険特約・先進医療特約・積立保険特約を付加するか決めます。終身保険特約は死亡すると保険金が受け取れる特約で、最高1500万円まで設定できます。先進医療特約は先進医療を受けると給付金が受け取れ、通算1000万円まで保障されます。積立保険特約は支払った保険料の一部が積立てられ、死亡時に積立額が保険金として受け取れます。いずれの特約も付加すると保険料が上昇します。

その他に他社と同様にリビングニーズ特約・指定代理請求特約があります。前者は余命宣告を受けると死亡保険金の一部が受け取れ、後者は代理人が保険金請求をできるようにする特約です。これらの特約は付加しても保険料は上昇しません。

保険料・返戻率を他社と比較

この保険を総合医療特約・先進医療特約のみで契約すると、保険料は30歳で3902円、40歳で4712円、50歳で5987円となります。がん三大治療特約+先進医療にすると月額600円ほど保険料は安くできます。その一方で終身保険特約(200万円)を付加すると、終身保険分だけで保険料は3000~4000円となるため、保険料は2倍に膨らみます。

仮に総合医療特約・先進医療特約のみで30歳で契約して、10年後の40歳時にがんになったとします。手術して17日間の入院(厚労省 患者調査のがんの平均入院日数)をして3回の放射線治療をすると、この保険では合計28.5万円の給付金が受け取れます。10年間で支払った保険料総額は約46.8万円のため、返戻率は60%で貯金の100%を下回ります。しかし、複数回の入院・手術をしたり、入院日数・放射線治療が長期化すると返戻率は上昇します。

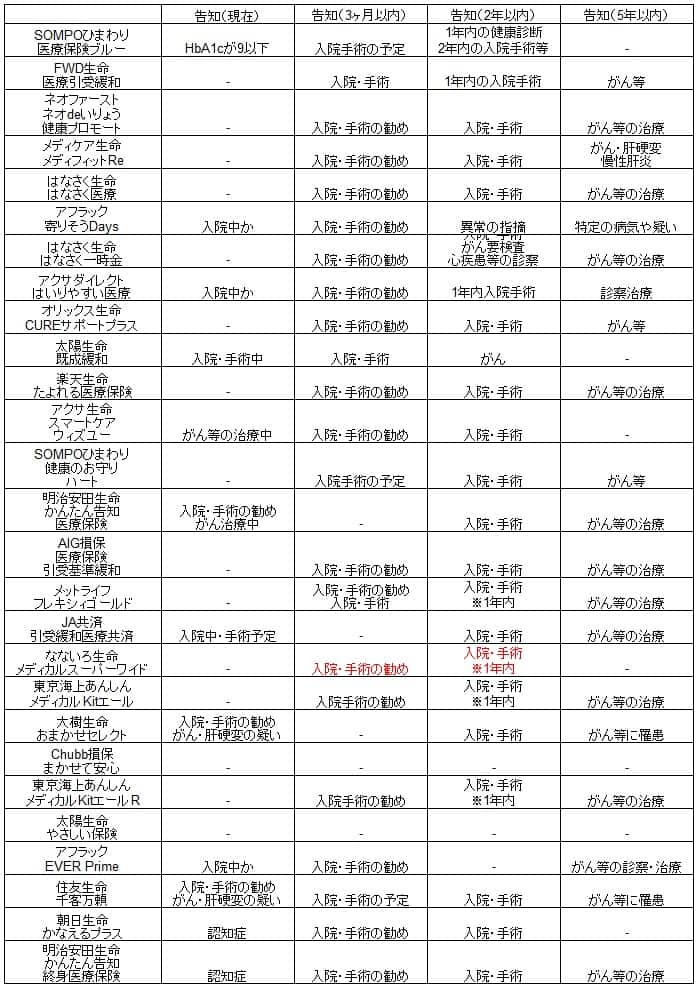

入院日数や手術の回数・再発等々で給付金の合計額は変化するため、返戻率は目安でしかありません。そのため他社の引受基準緩和型の医療保険と保険料を比較する必要があります。下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険(総合医療特約)の保険料を他社と比較すると保険料は高く、最安値圏の保険の2倍近い額なのが分かります。がんだけに絞った場合に600円ほど安くなりますが、それを勘案しても保険料は高いです。ほぼ最低限の保障内容で他社より1000円ほど高いため、それに見合う何かしらメリットがあるのか確認する必要があるでしょう。

メリット

この保険のメリットには、まずは告知内容が緩和され既往歴や持病がある人でも加入しやすい点が挙げられます。それも告知項目のうち、過去5年の病歴で対象なのはがんだけです。この保険も現在治療中の病気に肝硬変等を含んでいますが、他社には過去5年以内に脳卒中・肝硬変等も対象とする保険があります。

また、がんにだけ絞れるのもメリットです。がんだけに絞ると入院日額5000円にすると入院時の手術給付金は15万円で、通常の手術給付金の5万円の3倍になります。さらに入院・手術・放射線に加えて抗がん剤・疼痛緩和療養でも給付金が受け取れます。現在のところ他社の保険を見渡しても、がんだけに特化できる引受基準緩和型の医療保険は大樹セレクトとネオファースト、アフラックの寄りそうデイズだけです。

終身保険特約は他社でも付加できるケースはありますが、メリットといえるでしょう。医療保険とは別に定期保険か終身保険に加入する手もありますが、そうすると加入手続きの手間が増えます。告知も別途で必要になることを考慮すると、手間の面で利点があります。

その他に先進医療特約と積立保険特約もあります。前者は他社でもスタンダードな特約ですが、後者は他社では見かけることは少ないです。積立保険は死亡時に保険金が受け取れるのは終身保険特約と同様ですが、あくまで積立金のため自由に取り崩して引き出せます。急な出費にも対応できる自在性があります。

デメリット・注意点

この保険のデメリットは、他社より告知項目が多い点が挙げられます。この保険は告知項目が4つですが、他社の多くの保険が2~3つの告知項目です。さらに、なないろ生命等のように告知項目を最大限まで緩和している保険では、現在入院中ではなく過去1年以内に入院・手術をしていなければ加入できます。

入院給付金は日帰り入院も保障の対象で、手術給付金も入院・外来(給付金は半額)を問わず保障されます。保険が改訂されてから5年以上が経過していますが、基本的には時代遅れ感はありません。ただ、地味ですが先進医療特約の上限額・通算額が1000万円で他社の2000万円の半額です。この点が基本的な保障の中ではデメリットかもしれません。

また、多くの特約があるように見えますが、通院特約・三大疾病払込免除特約等がないのもデメリットでしょう。付加できる特約でも終身保険特約は、手間を惜しまず他社の定期保険に加入すれば、保険料は一段と安くなり返戻率も上昇します。積立保険特約も積み立てた金額が戻ってくるだけで、決して得する類の特約ではありません。

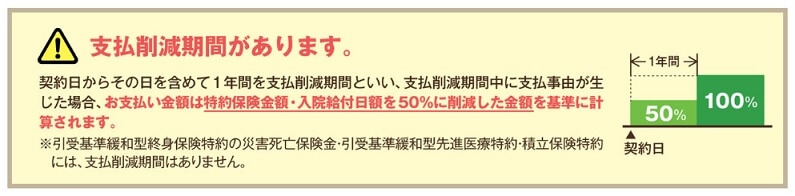

支払削減期間が1年あるのもデメリットです。保険に加入してから1年間が支払削減期間で、病気等になっても給付金が半額になります。さらに終身保険特約で受け取る死亡保険金も半額になります。他社ではネオファースト生命等が1年間の削減期間を廃止しています。

評判・苦情

大樹生命の2020年度(2020年4月~2021年3月)の決算資料によると、全体では新契約件数は11.3万件で前年度の17.4万件から約4割も減少しています。前年度も前々年度から3割の減少しているため、ここ数年で右肩下がりで減少しています。その中でも大樹セレクト(無配当保障セレクト保険)の新契約件数は9.7万件で、前年度から12%減で踏みとどまっていますが、契約数等から考えると評判はイマイチといえそうです。

生命保険協会の苦情数のデータでも、大樹生命全体に寄せられた苦情数は8508件(2021年度第3四半期実績)で、総顧客数の177万件で割った苦情率は0.48%です。1000契約のうち4.8件で苦情が発生している計算です。他社の苦情率も0.2~0.3%台が多いため、苦情数で考えても評判は良くはないと考えられます。

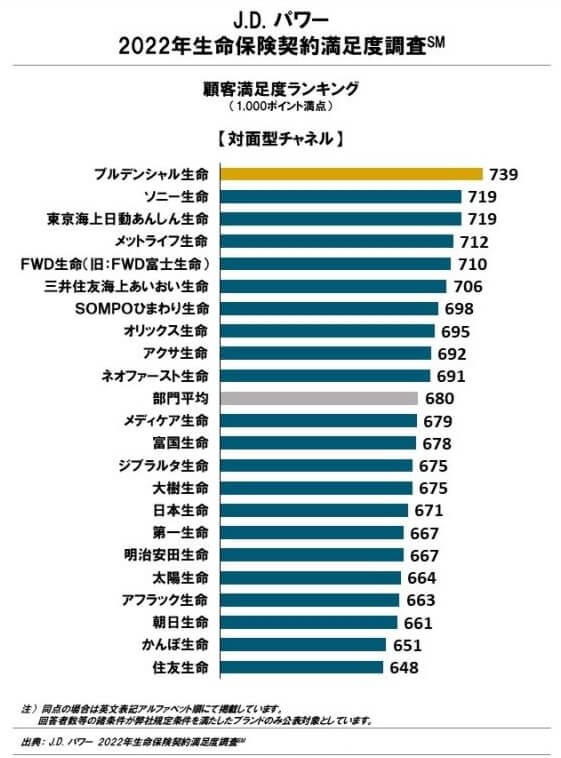

ただ、調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査」では、大樹生命は22社中で14位で顧客からの満足度は平均か少し悪い程度です。この調査は保険を新規購入・更新した約6000人を対象としており、数十人程度の口コミよりも信頼が置けます。

もう1つのオリコンの2022年医療保険ランキング(8000人対象の調査)でも、25社中で14位とJDパワーの調査と同様に中間の順位です。この調査は、加入手続き・商品内容・保険料・アフターフォロー・受取額とスピードの5つが評価項目です。アフターフォローについては上位陣(ライフネット・チューリッヒ・アフラック)を上回る数字です。

以上のデータから考えると、おまかせセレクトの評判は大樹生命の中では良い可能性がありますが、大樹生命全体では平均か少し悪いです。そのため評判が良いとはいえ全体から考えると評判はイマイチと考えられます。とはいえ加入後のアフターフォローは高評価のため、保険の中身に納得した上で加入したなら加入後の対応で不満が出る可能性は低いかもしれません。

総合評価・おすすめか?

結論としては、おまかせセレクトはイマイチな保険です。保障内容・保険料等を総合的に考えると保険料に割高感があるのが大きいでしょう。ただ、保障の独自性でいえば、がん特約だけは魅力があります。既往歴があってがん保障だけが欲しい人は検討しても良いかもしれません。

それ以外の人は他の医療保険も検討すべきでしょう。保険料の安さならネオファースト生命・メディケア生命あたりが候補になります。充実した保障内容を求めるならメットライフ・アフラックあたりが候補になります。メットライフなら認知症までカバーできます。