かんたん告知 はなさく一時金を比較・評価

- オススメ度:

- 保険会社:

- はなさく生命

- 名称:

- かんたん告知一時金

- 加入年齢:

- 20~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等

- 特徴:

- 健康に不安がある方でも加入しやすい

かんたん告知 はなさく一時金は、はなさく生命が2020年5月から販売を開始した引受基準緩和型の医療保険です。この保険が販売される前に「かんたん告知 はなさく医療」という引受基準緩和型の保険も販売しています。この保険は三大疾病に絞っており、受け取れるのも一時金という点で異なります。

どちらの保険が良いかは個々人の考えた方によりますが、保障内容もさることながら加入時の告知項目も異なるため確認が必要です。それでは以下で「かんたん告知 はなさく一時金」の保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

告知・保障内容

通常の医療保険は7~8つの告知項目がありますが、この保険は大差ない6つの告知項目が加入時に必要となります。「直近3ヶ月以内に入院・手術を勧められたか?」「過去2年以内に入院・手術等をしたか?」「過去2年以内に健康診断などでがん等で異常指摘されたか?」「過去2年以内に心疾患・脳血管疾患で診療を受けたか?」「過去2年以内に心電図検査で要検査等を指摘されたか?」「過去5年内にがん・肝硬変等の診療を受けたか?」の6つです。

ただ、過去2年内の項目を1つにまとめれば実質は告知項目数は3つに絞れます。過去2年の項目は各種検査で異常を指摘されたり心疾患等で治療を受けたり、何らかの病気で入院していなければOKといえます。入院した人でも原因が脱臼や骨折といったケガや急性胃腸炎や痔であれば加入できます。

この保険の保障ですが、主契約(基本保障)は3大疾病一時給付保険となります。この保障はがん・心疾患・脳血管疾患になると一時金が受け取れます。他の引受基準緩和型の医療保険と異なり、入院日数であったり手術の種類によって給付金が変動はしません。ただ、初回2倍型を選択すると1回目は契約時の2倍の給付金額となり、2回目以降は契約時の金額になり変動します。同型を選択すれば何回目でも契約時の給付金額となります。

特約はがん一時給付特約・先進医療特約・抗がん剤ホルモン剤治療特約・3大疾病保険料払込免除特約の4つがあり、自分で取捨選択します。がん一時給付特約はがんになった場合に、主契約の一時金に上乗せした一時金が受け取れます。先進医療特約は先進医療を受けると一時金が受け取れ、抗がん剤ホルモン剤治療特約は抗がん剤・ホルモン剤治療を受けると一時金が受け取れます。

3大疾病保険料払込免除特約は三大疾病になると、それ以後の保険料の支払いが免除される特約です。三大疾病に一度なると、それ以後は保険料を支払うことなく再発時には一時金が受け取れます。もちろん三大疾病のうち心疾患になって保険料を免除された後に、がんか脳血管疾患になっても一時金は受け取れます。

保険料・返戻率を他社と比較

この保険を一時金50万円・先進医療特約のみで契約すると、保険料は30歳で月額2199円、40歳で月額3029円、50歳で月額4274円となります。40歳で契約して10年後にがんになると50万円の給付金が受け取れるのに対し、10年間で支払った保険料総額は36.3万円です。これを返戻率にすると137%で貯金の100%を上回ります。

他社の引受基準緩和型の医療保険は基本的に返戻率は100%を下回るため、この保険の方が得ではあります。ただ、三大疾病以外の病気なら他社では給付金が受け取れますが、この保険では受け取れません。さらに複数回の手術や入院日数の長期化で他社は給付金額が増加しますが、この保険では病状により一時金は増加しません。

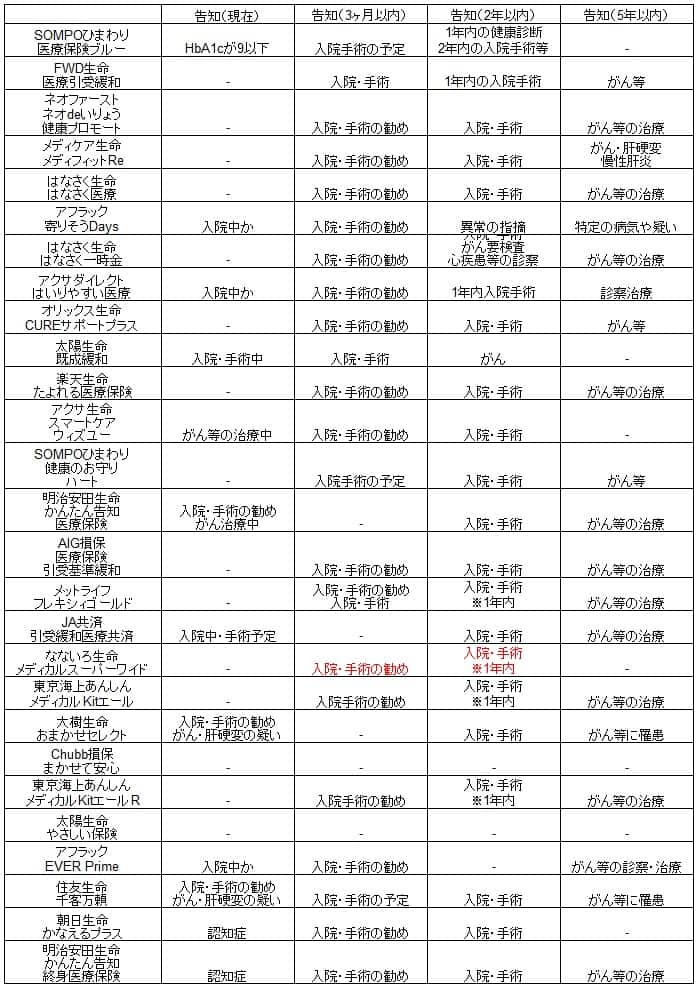

自分がなる病気を選べない以上は返戻率での比較は難しいため、他社の引受基準緩和型の医療保険との保険料の比較が必要です。ただ、保険料から考えても他社と異なり一時金であり三大疾病に絞っているため、あくまで目安にしかならないでしょう。一応、下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険の保険料を他社と比較すると、他社の大半の保険より安く最安値圏の保険といえます。保険料が安いため特約を1~2つ付加しても保険料は3000円代にできそうです。この保険は三大疾病に絞っているため一概には比較できませんが、他の最安値圏の保険との差額は月額100~300円程度です。その程度の差額で保障を三大疾病にだけ絞っていいのかという考え方もできそうです。

メリット

この保険のメリットには、まずは引受基準緩和型では現在では唯一の三大疾病保険である点が挙げられます。他社では余計な保障が付いてきますが、一時金だけのシンプルな保障で三大疾病に備えられます。

さらに幾つかの特約もメリットでしょう。がん一時給付特約はがんだけが気になる人に向いています。主契約の一時金を50万円から100万円にすると保険料が相当に上昇しますが、この特約で50万円を設定すれば主契約の一時金額を倍にするより安くなります。30歳男性なら前者は4169円ですが、後者は3489円で済みます。この特約は初回2倍型と同額型が選択でき、給付金と保険料を微調整もできます。

がんについては抗がん剤ホルモン剤特約も付加すれば、手術後(ないしは手術なし後)の通院での抗がん剤治療に対応できます。抗がん剤だけではなくホルモン剤や経口薬も対象となるため安心感があります。3大疾病保険料免除特約は超初期の上皮内がんを保障の対象にするか否か選択でき、保障外にすれば保険料は安くなります。これらの特約を付加しても他社のように告知が追加されないのも良い点です。

ほとんどの保障に支払削減期間が無いのもメリットでしょう。他社の多くの保険には保険に加入してから1年間の支払削減期間があり、1年間は病気等になっても給付金が半額になります。この保険なら加入して数ヵ月後に入院しても満額の給付金が受け取れます。

デメリット・注意点

この保険のデメリットは、まずは告知項目の緩和具合が引受基準緩和型の医療保険の中では甘い点が挙げられます。この保険は特約を付加しなくても告知項目が6つもあります。過去2年の項目が重複しており、告知はチェックを付けるだけとはいえ手間もあります。

他社では過去5年の項目を廃止している保険もあります。なないろ生命は現在入院中ではなく過去1年以内に入院・手術をしていなければ加入できます。問われる内容が多ければ加入へのハードルが、心理面でも高まるのは間違いありません。

さらに三大疾病に絞っていいのか?という問題があります。三大疾病に絞ると腎不全や肝硬変といった他の7大疾病(8大疾病)になる可能性もあります。どの病気になるか自分で選べない以上、予想を外せば保険料が無駄になります。仮に運良く?三大疾病になっても治療期間・治療方法は選べません。脳梗塞等で入院が長期化すれば一時金で受け取るより、入院期間が長引いても給付金が受け取り続けられる入院日額型の方が安心感があります。

さらに細かい点ですが、他社では手術給付金に放射線治療も含まれますが、この保険では放射線治療については見当たりません。さらに通院特約がなく通院保障は三大疾病の中でもがん治療だけに限られます。また、ほぼ全ての保障において削減期間はありませんが、先進医療特約だけ削減期間があり、加入から1年間は給付金が半額になります。

評判・苦情

はなさく生命の2020年度(2020年4月~2021年3月)の決算資料によると、全体での新契約件数は7.7万件で前年度の6.3万件から20%ほど増加しています。2~30%は減少している保険会社もあることを考慮すれば、はなさくの新契約は順調です。また、疾病入院の保険の保有契約高も前年度から2倍近い増加をしているため、契約数等から考えると評判は良さそうです。

一方で生命保険協会の苦情数のデータでは、はなさく生命全体に寄せられた苦情数は2424件(2021年度第3四半期実績)で、総顧客数の20.4万件で割った苦情率は1.19%です。1000契約のうち10.9件で苦情が発生している計算です。他社の苦情率は0.2~0.3%台が多いため、苦情数で考えると評判は悪いと考えられます。

どちらが正しいのか客観的なデータが欲しいところですが、調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査」やオリコンの「2022年医療保険ランキング(8000人対象の調査)」では調査の対象外です。オリコンの「2022年生命保険ランキング」では調査対象ですが、調査対象数が少ないためか28位以下です。

以上のデータから考えると、はなさく医療の評判は良さそうですが、はなさく生命全体での評判は良くない可能性があります。苦情率が他社の5倍で苦情数が多すぎます。苦情の内訳では圧倒的に新契約関係で苦情が多めです。他社では保全関係・保険金関係が多いか、どの項目も満遍ないことが多いです。そのため保険の加入前に相応の注意が必要でしょう。

総合評価・おすすめか?

結論としては、はなさく一時金は微妙な保険です。保険料から考えると保障内容は悪くないのですが、デメリットの箇所で既述したように落とし穴や抜けている点が見受けられます。さらに評判・顧客満足度の面で一抹の不安があるのも気がかりです。

この保険を検討している人は他社の保険も併せて検討するのが賢明でしょう。保険料と保障内容でバランスが取れているのはネオファースト生命・メディケア生命あたりです。高齢時の認知症までカバーできるメットライフや、生活習慣病までカバーできるアフラックあたりも検討候補になるでしょう。