楽天生命 スーパーたよれる医療保険を比較・評価

- オススメ度:

- 保険会社:

- 楽天生命

- 名称:

- スーパーたよれる医療保険

- 加入年齢:

- 20~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等

- 特徴:

- 持病があっても入りやすい!

楽天生命のスーパーたよれる医療保険は、2018年4月から販売を開始した引受基準緩和型の医療保険です。同時に販売を開始したスーパー医療保険と基本的に保障内容は共通で、この保険は引受基準緩和型のため保険料だけが割増されています。

この保険を含め楽天生命の生命保険は、毎月支払う保険料の1%分の楽天ポイントが貯まります。ポイントを貯めている人には魅力的な特典ですが、ポイントよりも肝心なのは保障内容・保険料です。以下で保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

告知・保障内容

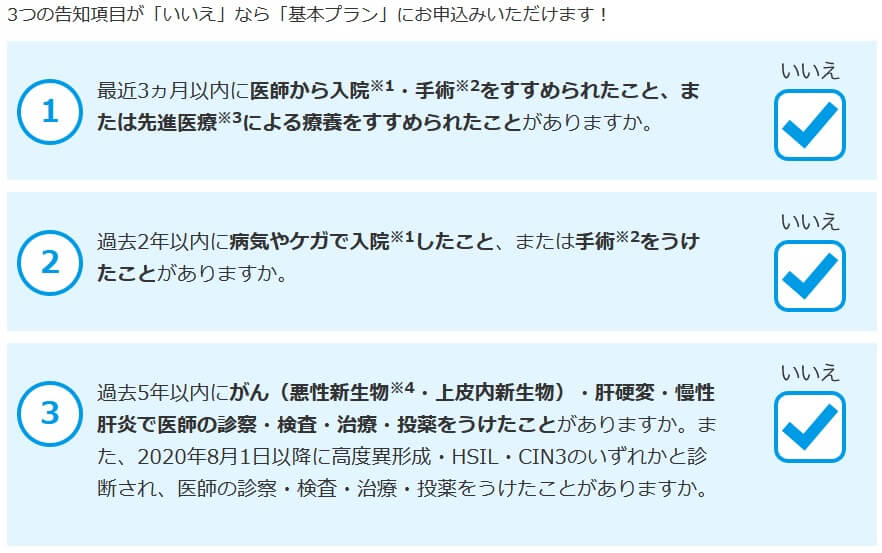

この保険は基本プラン・がんプラン・三大疾病プランの3つのプランがあり、どのプランにするかで告知項目が異なります。基本プランだと告知項目は最小の3つで、「最近3ヶ月以内に入院・手術を勧められたか?」「過去2年以内に入院・手術等をしたか?」「過去5年内にがん・肝硬変・慢性肝炎で診察・治療等をしたか?」の3つです。

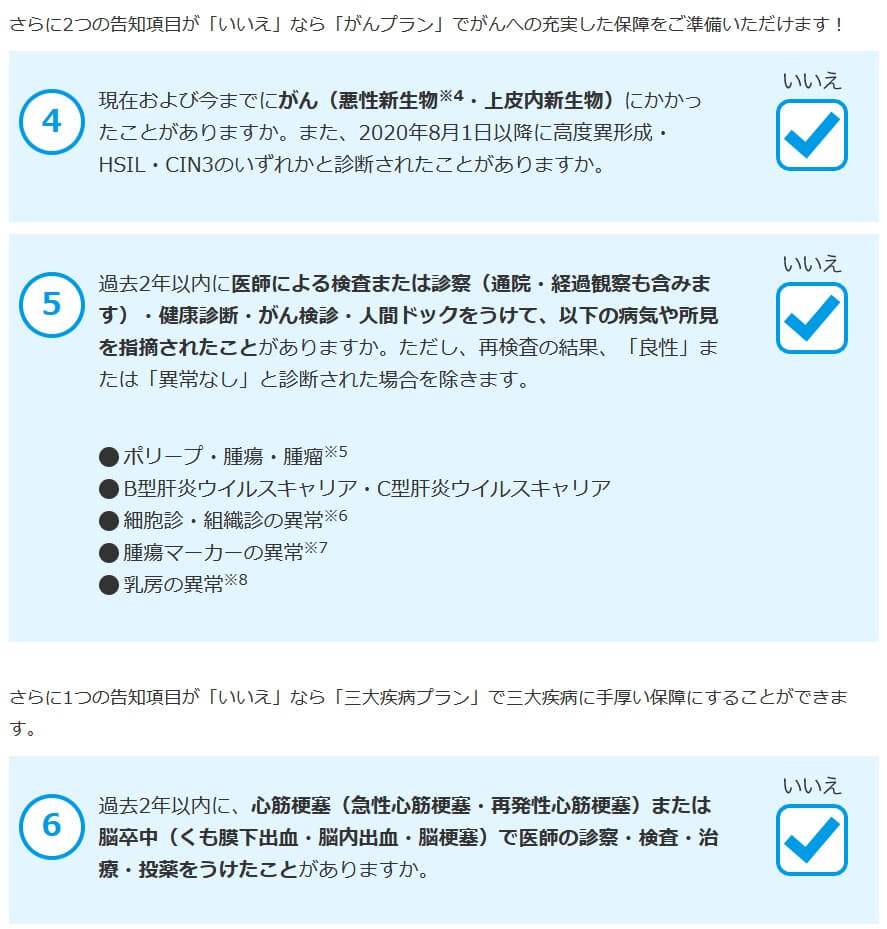

がんの保障が充実したがんプランだと告知項目は、「今までにがん(上皮内新生物含む)になったか?」と「過去2年以内に健康診断等でポリープ等の異常を指摘されたか?」の2つ追加されます。三大疾病プランは前述の5つの告知項目をクリアしつつ、「過去2年内に心筋梗塞・脳卒中の診察や治療を受けたか?」という告知項目をクリアする必要があります。

プランによって告知項目が異なるため、まずは自分が全ての告知項目をクリアできるかを確認した方が良いです。どのプランが良いか考えても、告知項目をクリアできなければ希望プランに加入できないからです。ただ、現段階で告知項目をクリアできなくとも、「今までにがんになったか?」以外の告知項目は2年以上が経過すればクリアできます。

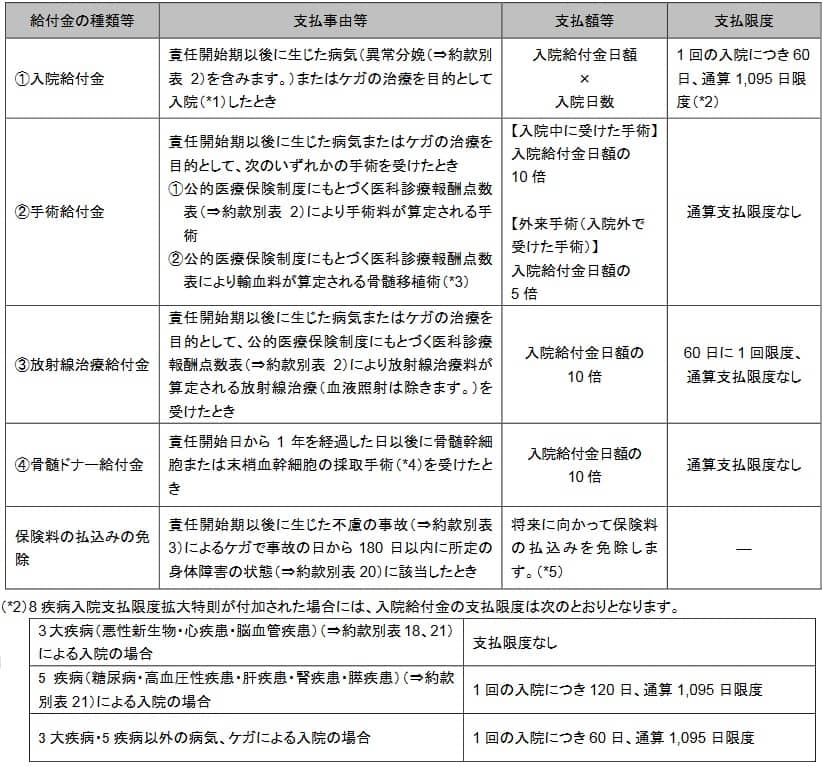

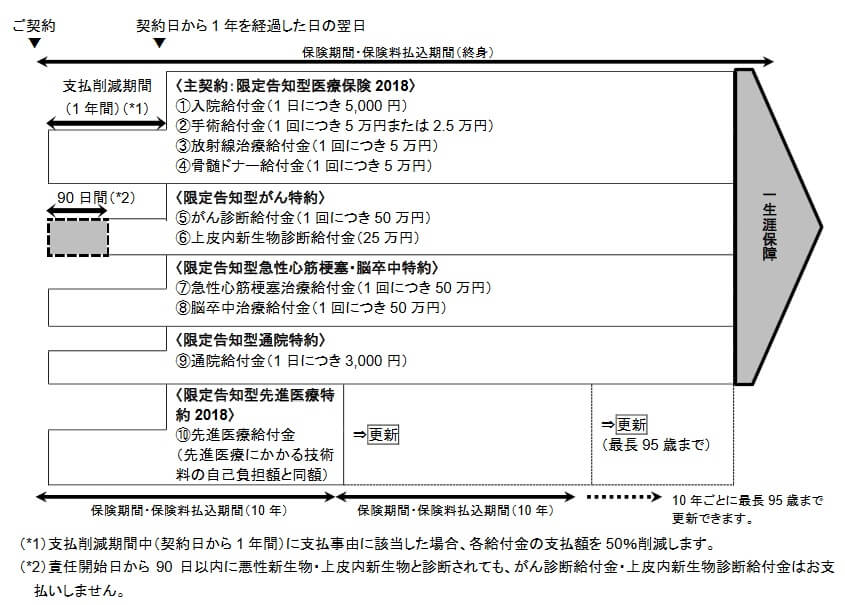

さて、この保険の保障ですが、主契約を最小限にすると入院給付金・手術給付金・放射線治療給付金・骨髄ドナー給付金・先進医療給付金になります。他の特約・特則は基本プランでも外すことが可能です。基本プランには他に8疾病入院支払限度拡大特則と、通院日数に応じて給付金が受け取れる通院特約があります。

8疾病入院支払限度拡大特則を付加すると保険料は2~300円ほど上昇しますが、三大疾病(がん・心筋梗塞・脳卒中)になると1回の入院につき給付金が受け取れる日数の限度が消滅します。通常は1回の入院あたり入院給付金は60日までですが、60日以上の入院をしても給付金が受け取れます。残りの五大疾病(糖尿病・高血圧・肝疾患・腎疾患・膵疾患)では入院給付金の限度日数が60日から120日まで拡大されます。

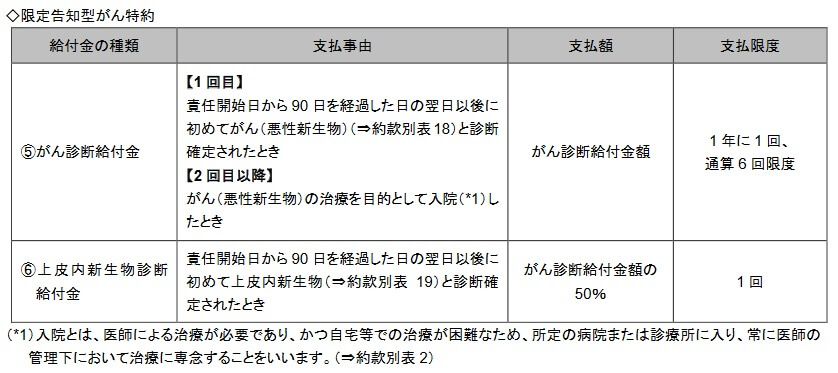

がんプランでは上述の保障内容に加えて、がん特約(がん診断給付金・上皮内新生物診断給付金)が付きます。前者は初めてがんと診断されると受け取れ、2回目以降はがんで入院すると受け取れます。後者は初めて上皮内新生物と診断されると受け取れますが、金額はがんの半額で2回目以降は受け取れません。三大疾病プランは心筋梗塞・脳卒中特約(心筋梗塞治療給付金・脳卒中治療給付金)がつき、心筋梗塞か脳卒中になり入院すると給付金が受け取れます。

この保険のプランは推奨されているだけで自分で調整できます。がんプランでも8疾病入院支払限度拡大特則や通院特約を外せます。三大疾病プランでもがん診断給付金を外して、心筋梗塞・脳卒中特約だけを付けられます。全ての告知項目をクリアしていれば一定程度のカスタマイズが可能です。

保険料・返戻率を他社と比較

この保険を入院日額5000円・手術給付金5万円・先進医療特約のみで契約すると、保険料は30歳で月額2981円、40歳で月額3701円、50歳で月額4531円となります。仮に40歳で契約して10年後の40歳時にがんになり、手術して17日間の入院(厚労省 患者調査のがんの平均入院日数)をすると、この保険では合計13.5万円の給付金が受け取れます。

10年間で支払った保険料総額は約44万円のため、返戻率は30%で貯金の100%を下回ります。しかし、複数回の入院・手術をしたり、入院日数が長期化すると返戻率は上昇します。がんの手術後に3~4回の放射線治療を受けただけでも、返戻率は70%を超えます。

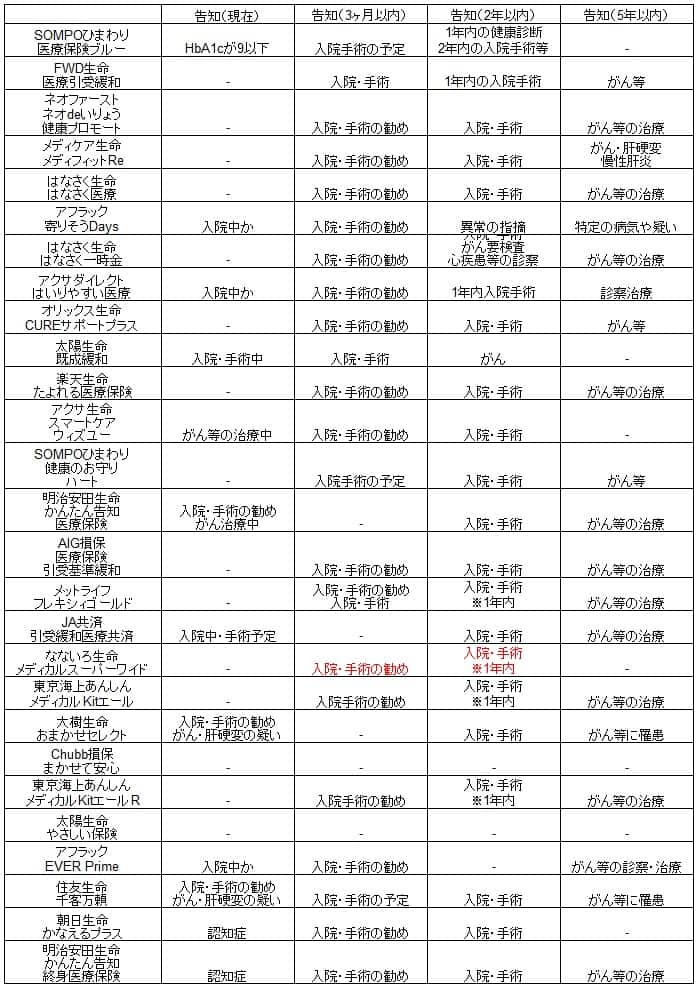

入院日数や手術回数・再発等々で給付金の合計額は変化するため、返戻率は目安でしかありません。そのため他社の引受基準緩和型の医療保険と保険料を比較する必要があります。下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険(基本保障は最小限)の保険料を他社と比較すると、保険料は安い部類に入るものの最安値圏ではありません。最安値圏の保険と比較すると500~600円ほど高くなっており、保険料の1%分の楽天ポイントを得ても差は逆転しません。ここから特約を付加していくと、同様に他社で特約を付加した場合に比べて差額が広がる可能性もあります。それでは保険料に見合ったメリットがあるのか、続けて確認していきます。

メリット

この保険のメリットには、まずは告知項目が基本プランなら3つで済む点が挙げられます。通常の医療保険は7~8項目はあるため、持病・既往歴があっても加入しやすいのは間違いありません。

告知項目は追加されますが、がん特約・心筋梗塞&脳卒中特約があるのもメリットです。他社にはがん特約・心筋梗塞&脳卒中特約が付加できない保険もあります。特に心筋梗塞&脳卒中特約が付加できないケースが多く、三大疾病でも心筋梗塞と脳卒中が特に心配な人には重宝できる特約です。

さらに、8疾病入院支払限度拡大特則も他社では付加できないケースが大半です。8大疾病までカバーするとなると、他社ではアフラックぐらいのもです。8疾病~特則を付加してがん特約・心筋梗塞&脳卒中特約を付加すれば、三大疾病に手厚く生活習慣病全般に備えられます。

また、保険料を支払うと楽天ポイントが貯まるのもメリットで、当然ながら期間限定ポイントではありません。ポイントを加味しても最安値の保険の保険料に及びませんが、楽天ポイントの使い道は様々です。楽天カードの支払充当にするのが一番得のようですが、ポイントを目標額まで貯めて何かを買いたい人もいるでしょう。そういった人にはポイントが貯まるのは大きなメリットでしょう。

デメリット・注意点

この保険のデメリットは、まずは告知項目が他社の引受基準緩和型より厳しい点が挙げられます。他社では過去5年の病歴を問う告知が無い保険もあります。なないろ生命等のように告知項目を最大限まで緩和している保険では、現在入院中ではなく過去1年以内に入院・手術をしていなければ加入できます。

さらに特約を付加すると最多で6つの告知が必要になり、通常の医療保険に近い数まで増加します。がんプランの告知内容も「今までにがんになったことがあるか?」で、過去~年ではないため年数が経過していようとも加入できない人は加入できません。さらに今までに上皮内新生物なった人も加入できません。他社の多くではがん特約で告知が追加されても過去2~5年の区切りが付いています。

その告知が増えるがん特約ですが、悪性新生物ではなく上皮内新生物だと半額になるのも見逃せません。悪性新生物に限られるよりはマシかもしれませんが、契約した側からすると納得し難い面があるでしょう。それも上皮内新生物で給付金が受け取れるのは1回限りです。

さらに特約でいえば、抗がん剤治療特約や三大疾病払込免除特約が無いのもデメリットです。前者は抗がん剤治療・ホルモン剤治療をすると給付金が受け取れる特約で、手術後の通院治療を考えれば欠かせません。後者は三大疾病になった後に保険料が不要となる特約で、再発した場合に返戻率が上昇します。

最後に支払削減期間があるのもデメリットです。この保険は加入してから1年間の支払削減期間があり、1年間は病気等になっても給付金が半額になります。ネオファースト生命や東京海上の同型の保険は支払削減期間がありません。

評判・苦情

楽天生命の2020年度(2020年4月~2021年3月)の決算資料によると、全体では新契約件数は27万件で前年度の32.1万件から15%ほど減少しています。2~30%は減少している保険会社もありますが、横ばいか増加している保険会社もあります。また、新契約の年換算保険料で医療保障等の保険も前年度比で15%減少しています。そのため契約数等から考えると評判は良くはありません。

生命保険協会の苦情数のデータでも、楽天生命全体に寄せられた苦情数は1942件(2021年度第3四半期実績)で、総顧客数の48.8万件で割った苦情率は0.40%です。1000契約のうち4.0件で苦情が発生している計算です。他社の苦情率も0.2~0.3%台が多いため、苦情数で考えても評判はイマイチと考えられます。

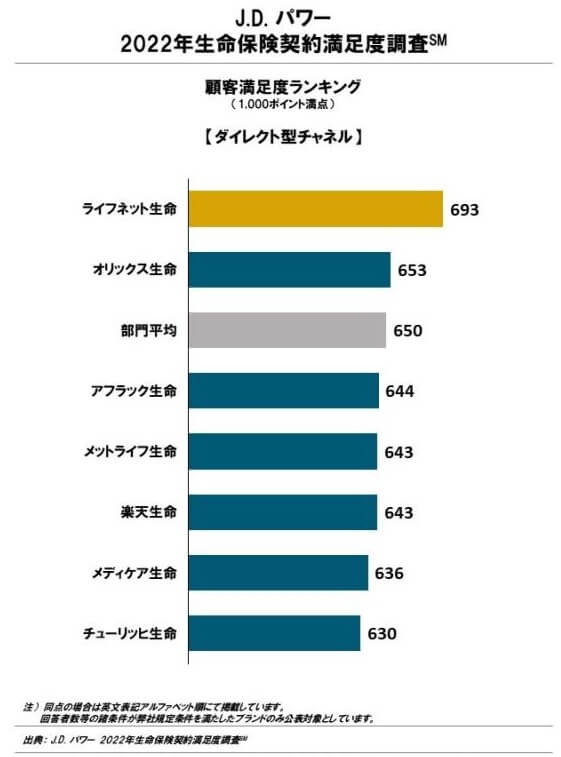

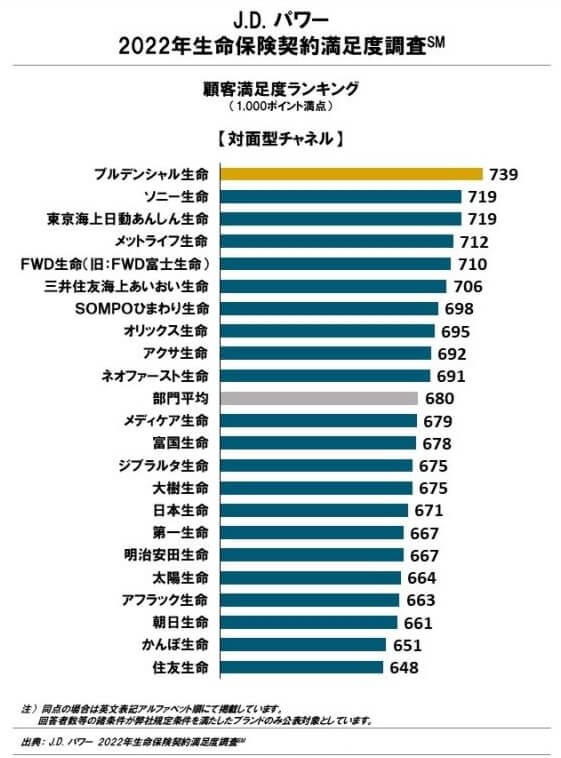

調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査(ダイレクト型チャネル)」でも、楽天生命は7社中で5位で顧客からの満足度は低めです。ダイレクト型で2位のオリックス生命が対面型のランキングでは22社中8位のため、楽天生命が全体で考えても業界平均以下と考えられます。この調査は保険を新規購入・更新した約6000人を対象としており、数十人程度の口コミよりも信頼が置けます。

もう1つのオリコンの2022年医療保険ランキング(8000人対象の調査)でも、25社中で22位以下とJDパワーの調査と同様に下位に入っています。この調査は、加入手続き・商品内容・保険料・アフターフォロー・受取額とスピードの5つが評価項目です。これらの項目で大半の保険会社よりも劣るのでしょう。

以上のデータから考えると、この保険の評判は良くはなく、楽天生命全体でも評判はイマイチと考えられます。一応、オリコンの調査で医療保険ではなく生命保険ランキングなら12位と中位にあります。加入手続きと保険料が一定の評価を受けていましたが、アフターフォローの数値は芳しくありません。加入に際してはスムーズかもしれませんが、加入後には何らかのストレスが出るかもしれません。

総合評価・おすすめか?

結論としては、スーパーたよれる医療保険はイマイチな保険です。総合的に考えるとメリットよりはデメリットの方が目立ち、保険料でも大きなアドバンテージが無いからです。楽天ポイント目当てに加入を検討している人でも、一度立ち止まって考えるべきでしょう。

他社の保険では、保障内容のわりに保険料が安いネオファースト生命があります。特約が数多く用意されていますが、保険料が安いため特約を付加しても負担感はありません。さらに認知症までカバーできるメットライフや、生活習慣病までカバーできるアフラックの保険もあります。