住友生命 千客万頼を比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- 千客万頼(せんきゃくばんらい)

- 加入年齢:

- 20~85歳

- 保障期間:

- 終身

- 保障内容:

- 死亡・入院・手術等

- 特徴:

- 健康上の理由で保険加入をあきらめていた方に

スミセイの千客万頼は2005年3月から販売を開始した引受基準緩和型の終身保険です。医療保険としての色合いが濃い保険ですが、死亡保障が主契約となり医療保障単体での契約はできません。販売開始当時は50歳以上が対象の保険でしたが、現在は20歳以上なら加入できます。

販売開始から15年以上が経過しており、販売開始当時は業界初だった内容も今ではスタンダードとなっています。そのため最近販売を開始した保険と比べると見劣りする可能性があります。その点を確認しつつ千客万頼の保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

告知・保障内容

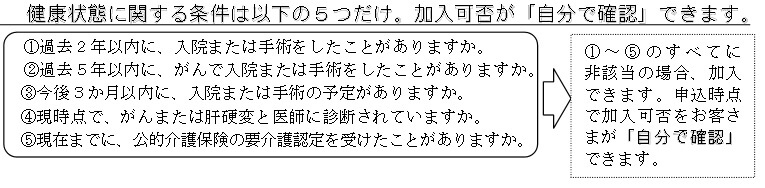

医療保険は通常は告知項目が7~8項目はありますが、この保険は5つの告知項目で済みます。「現時点でがん・肝硬変と診断されているか?」「今後3ヶ月以内に入院手術の予定があるか?」「過去2年以内に入院・手術をしたか?」「過去5年以内にがんで入院・手術したか?」「要介護認定を受けたことがあるか?(40歳以上のみ)」の5つです。

告知項目は基本的に入院・手術をしたかです。そのため今現在がん・肝硬変ではなく、近い将来と過去5年以内に入院・手術が無ければ加入できます。その条件さえ満たせれば糖尿病・狭心症などの持病があっても加入できます。その持病が悪化した場合でも保障が受けられます。

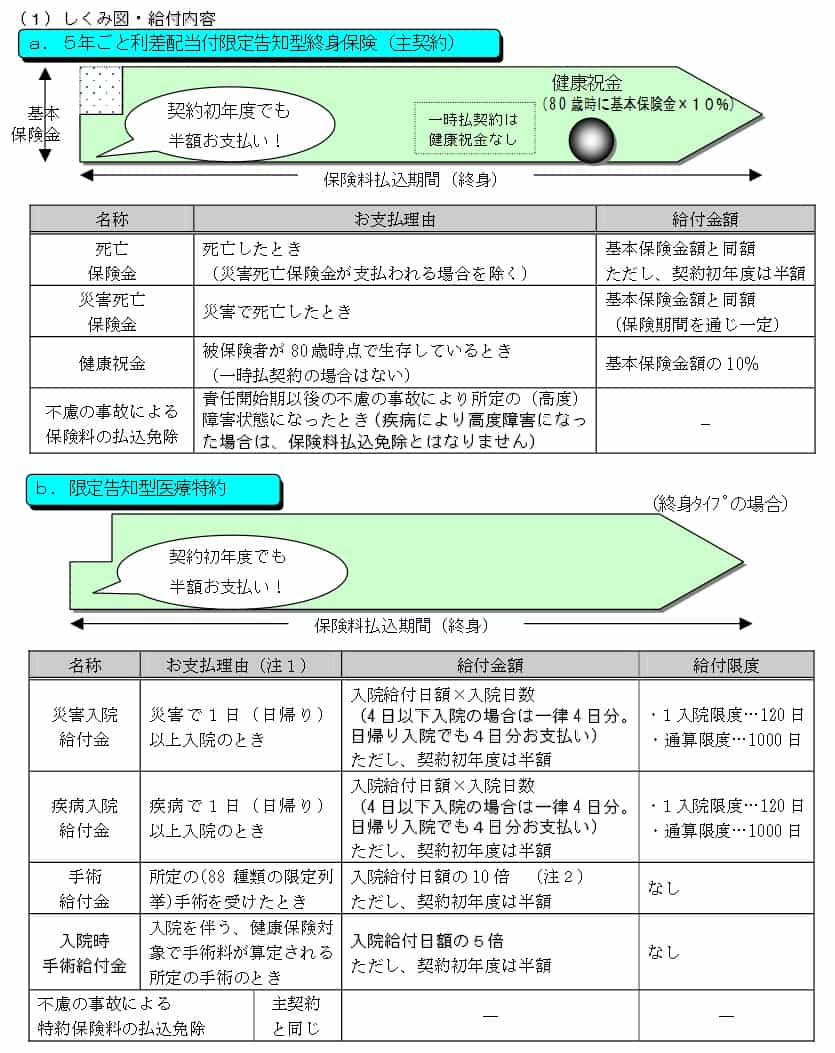

この保険の保障は冒頭でも既述した通り、死亡保険金(限定告知型終身保険)が主契約となります。死亡時に自分が決めた基本保険金額を受け取れる保障です。80歳まで生存すれば受け取れる健康祝い金・不慮の事故で高度障害になると保険料の支払いが免除される保障も付けられます。

主契約に医療保障はありませんが、限定告知型医療特約を付加することで医療保険に近くなります。この特約を付加すると、入院時に受け取れる入院給付金、手術時に受け取れる手術給付金が付いてきます。入院保障充実特約を付加すると入院時に一時金が受け取れます。さらに通院特約を付加すると、入院後の通院で受け取れる通院給付金が受け取れます。傷害損傷特約を付加するとケガで運動器損傷給付金が受け取れます。

その他に、余命宣告を下されると死亡保険金の一部が受け取れるリビングニーズ特約、代理人が手続き・保険金の請求をできる保険契約者代理特約・被保険者代理特約があります。さらにがん長期サポート特約を付加すると、がんで治癒・症状の好転が見込めない場合に死亡保険金の一部が事前に受け取れます。

保険料・返戻率を他社と比較

この保険を基本保険金額20万円で、医療特約(入院日額7000円)と傷害損傷特約・入院保障充実特約を付加したとします。その場合の保険料は30歳男性で月額7066円、40際男性だと月額8497円、50歳男性だと10453円となります。仮に30歳で契約して10年後の40歳時にがんになり、手術して17日間の入院(厚労省 患者調査のがんの平均入院日数)をしたとします。

この場合に受け取れる給付金額は18.9万円ですが、10年間で支払った保険料総額は約84.7万円です。返戻率にすると22%で貯金の100%を下回ります。しかし、がんで死亡すれば死亡保険金20万円で返戻率は45%に上昇し、事故で顔面損傷で50万円を受け取れば返戻率は95%となります。入院が平均日数より長期化した場合も返戻率の上昇が見込まれます。

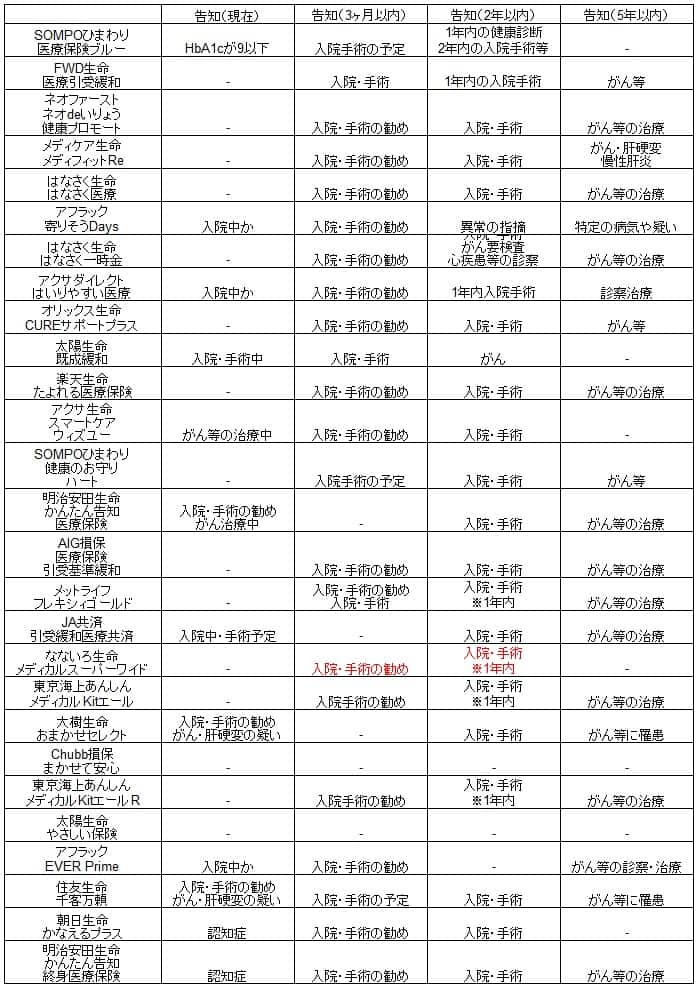

このように入院日数や手術の回数・再発等々で給付金の合計額は変化するため、返戻率は目安でしかありません。そのため他社の引受基準緩和型の医療保険と保険料を比較する必要があります。下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険の保険料を他社と比較すると、他社の2~3倍の高さであることが分かります。もちろん他社よりも死亡保障や各特約が付加された分だけ高いため、他社と一律で比較するのはフェアではありません。しかし、死亡保障の20万円や傷害保険は月額で数百円です。通院特約も月額1500円ほどのため、他社よりも4000円ほど高い理由としては弱いでしょう。そのため保険料の高さに見合うメリットがあるか確認する必要があります。

メリット

この保険のメリットには、まずは告知内容が緩和され既往歴や持病がある人でも加入しやすい点が挙げられます。それも告知項目のうち、過去5年の病歴の項目で対象となるのはがんだけです。他社にはがん以外に脳卒中・肝硬変等も対象とする保険があります。

また、入院給付金は日帰り入院も対象で、4日以下の入院でも一律4日分の給付金が受け取れます。そのため1~2日の入院でも相応の金額の給付金が受け取れます。もちろん5日以上の入院でも60日までは入院給付金が受け取れます。60日に不安を感じるかもしれませんが、前述の通りがんの平均入院日数が17日だったように、現在は入院日数の短期化が主流のため理に適っています。

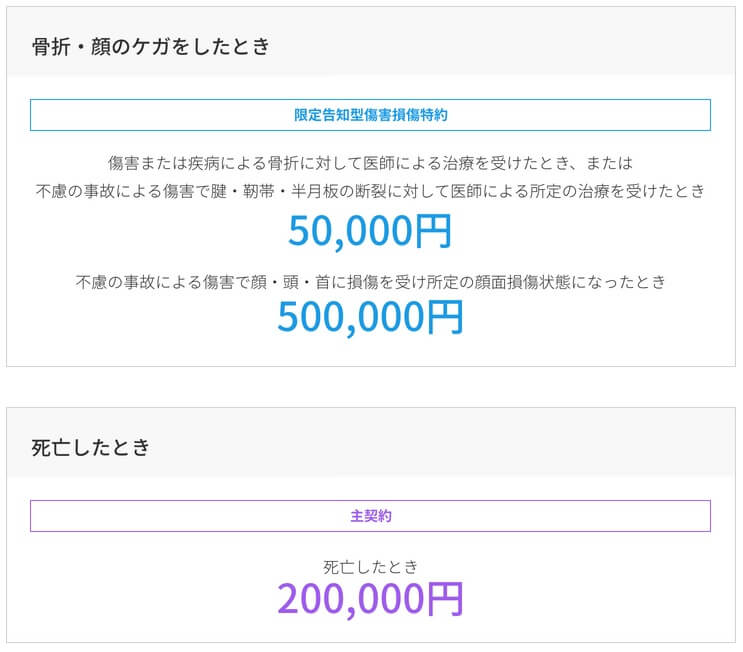

特約でも医療特約は元より傷害損傷特約が付加できるのはメリットかもしれません。この特約があればスポーツや事故でケガをした場合に給付金が受け取れます。それも顔・頭・首に損傷を受けて顔面損傷となれば、給付金額は10倍(普通のケガで5万円なら顔面損傷で50万円)が受け取れます。高齢になると転んだだけで骨折することもあるため安心感があります。主契約の死亡給付金が付加できない医療保険がある点を考慮すればメリットかもしれません。

最後に「がん長期サポート特約」もメリットといえるでしょう。がんで症状の好転が見込めなくても数年は生存できるケースがあります。この場合、リビングニーズ特約では保険金を受け取れませんが、がん長期サポート特約なら受け取れます。保険金を数年間の生活費なり家族との思い出作りの費用に充てられます。

デメリット・注意点

この保険のデメリットは、他社より告知項目が多い点が挙げられます。他社では過去5年以内~の告知項目を削除し、さらに過去2年内の告知を過去1年内に短縮している保険があります。販売開始時には業界初だったようですが、今では他社に遅れを取っています。

手術給付金も満額の給付金が受け取れるのは88種の手術で他社の1000種よりも少ないです。さらに入院ではなく外来だと手術給付金の対象とはなりません。他社では外来でも半額の給付金が受け取れるだけに、手術給付金自体の保障内容が古くなっています。

さらに先進医療特約・三大疾病払込免除特約が無いのもデメリットでしょう。ほぼ全ての医療保険で先進医療特約は付加でき、この保険を含めて付加できないのは数社だけです。三大疾病払込免除特約は三大疾病(がん・心筋梗塞・脳卒中)になると保険料の支払いが免除される特約ですが、これも先進医療特約ほどではないものの付加できる保険が多いです。代わりに傷害損傷特約があっても代わりの保障としては弱すぎです。

最後に支払削減期間があるのもデメリットです。加入から1年間は入院等をしても受け取れる給付金額は半額になります。通院特約も同じく1年間の削減期間があります。他社も削減期間がある医療保険が多いのですが、アクサダイレクト生命・なないろ生命等は削減期間なしです。

評判・苦情

住友生命の2020年度(2020年4月~2021年3月)の決算資料によると、限定告知型終身保険の新契約数は1.0万件で前年度の1.9万件から半減しました。住友生命全体の新契約件数が20%ほどの減少のため、その中でも減少幅は大きかったことになります。そのため契約数等から考えると評判はイマイチといえそうです。

生命保険協会の苦情数のデータでは、住友生命全体に寄せられた苦情数は4.5万件(2021年度第3四半期実績)で、総顧客数の687万件で割った苦情率は0.65%です。1000契約のうち6.5件で苦情が発生している計算です。他社の苦情率も0.2~0.3%台が多いため、苦情数で考えると評判は悪いと考えられます。

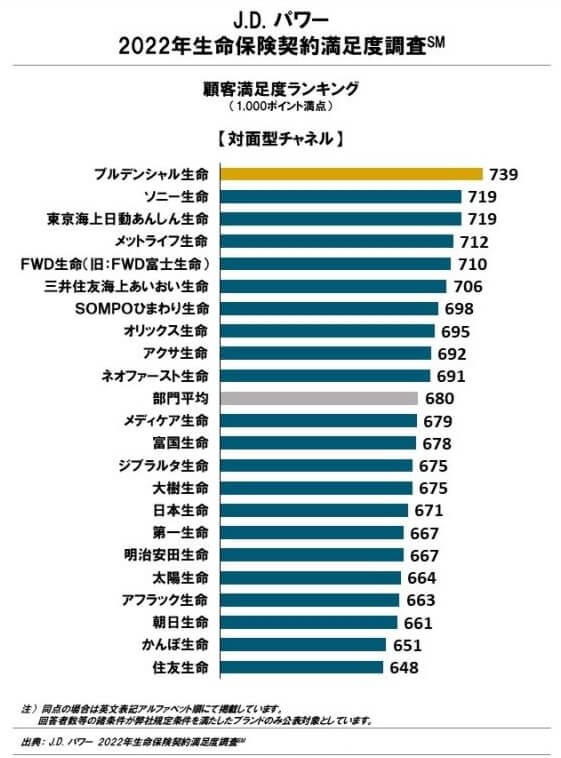

さらに調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査」では、住友生命は22社中で最下位で顧客からの満足度はワーストとなっています。かんぽ生命が近年は最下位でしたが、それを下回るとは相当に評判が悪化傾向にあります。この調査は保険を新規購入・更新した約6000人を対象としており、数十人程度の口コミよりも信頼が置けます。

もう1つのオリコンの2022年医療保険ランキング(8000人対象の調査)では、25社中で8位とJDパワーの調査と正反対の結果が出ています。この調査は、加入手続き・商品内容・保険料・アフターフォロー・受取額とスピードの5つが評価項目です。保険料・加入手続き(対面だから?)の評価は低めですが、アフターフォローの項目だけはトップのソニー生命以外の上位7社を上回ります。

以上のデータから考えると、千客万頼の評判はイマイチそうですが、住友生命全体への評価は二分しています。そのためオリコンを信じれば住友生命の評判が実は良い可能性もあります。ただ、オリコンでも医療保険ではなく生命保険ランキングでは住友生命は23位です。苦情数・客観的な調査によれば評判が良いとは考えにくく、悪いかイマイチと考えるのが妥当でしょう。

総合評価・おすすめか?

結論としては、千客万頼はイマイチな保険です。今現在でも通用するメリットもありますが、それよりはデメリットとして今の時流には合わない保障が目に付きます。それでも保険料が安かったり告知項目が極めて緩ければ検討の余地はありますが、そこまで他社よりも秀でたポイントも見当たりません。

そのため、この保険を検討している人は他の医療保険も検討すべきでしょう。保険料の安さならネオファースト生命・メディケア生命あたりが候補になります。充実した保障内容を求めるならメットライフ・アフラックあたりが候補になります。メットライフなら認知症までカバーできます。