FWD医療引受緩和を比較・評価

- オススメ度:

- 保険会社:

- FWD生命

- 名称:

- FWD医療引受緩和

- 加入年齢:

- 20~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等

- 特徴:

- 健康に不安がある方でもお申込いただける

FWD生命のFWD医療引受緩和は、2022年1月から販売を開始した引受基準緩和型の医療保険です。FWD生命は旧富士生命からAIG富士生命、FWD富士生命と変更して現在の社名となりました。2022年時点で新型コロナウイルスが脅威となっているため、所定の感染症でも保障が受けられるよう設計されています。

また、その他にも数多くの特約が用意されており、昨今の時流に乗った保障を自分で組み立てられます。以下で保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

告知・保障内容

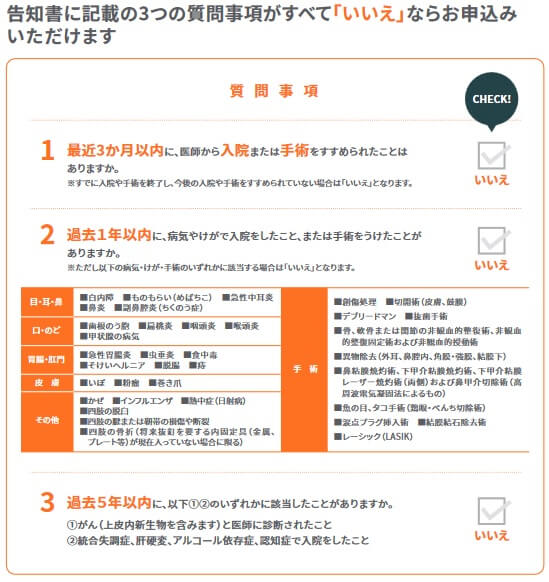

医療保険は通常は告知項目が7~8項目はありますが、この保険は3つの告知項目で済みます。「過去3ヶ月以内に入院・手術を勧められたか?」「過去1年以内に入院・手術等をしたか?」「過去5年内にがんと診断されたか、肝硬変等で入院したか?」の3つです。

基本的には4つの告知で済みますが、特約を付加する場合には告知項目が追加されます。告知項目が追加されるのは、三大疾病になると保険料の支払いが免除される保険料払込免除特約、給付金が受け取れる三大疾病給付金特約、抗がん剤治療で給付金が受け取れる抗がん剤治療特約、女性疾病で給付金が受け取れる女性特約、ケガで給付金が受け取れる特定損傷特約です。

これらの特約を追加する場合には「過去2年内の心疾患・脳血管疾患の診察・治療等を受けたか?」「過去2年内に人間ドック・がん検診で異常があったか?」「過去1年内に圧迫骨折・変形性関節症の診察・治療等を受けたか?」のいずれかが追加されます。その他の特約は、健康給付金特則、三大疾病入院無制限特約、先進医療特約、入院一時金特約、通院特約、特定感染症特約、死亡保障特約は告知項目は追加されません。

これらの特約を付加しなくとも、この保険には基本保障があります。入院日数に応じて受け取れる入院給付金、手術時に受け取れる手術給付金、放射線治療時に受け取れる放射線治療給付金があります。さらに骨髄・臓器移植で受け取れる移植術給付金、骨髄肝細胞の採取術を受けた時の骨髄ドナー給付金があります。

基本保障の給付金等は特約の給付金とは別に受け取れます。仮に入院すると一時金が受け取れる入院一時金特約を付加すると、基本保障の入院給付金に加えて特約分の一時金が受け取れます。

保険料・返戻率を他社と比較

この保険を入院日額5000円・手術給付金5万円・先進医療アリで契約すると、保険料は30歳で2133円、40歳で2654円、50歳で3398円となります。この保険は保険料が月額2500円以上の場合のみ申し込めるという縛りがあります。そのため30歳の場合には何らかの特約を付加する必要があります。

30歳保険料は手術給付金を5~30万円にすると2501円、死亡保険金を付けると2550円、入院一時金5万円を付けると2754円、三大疾病保険料免除特約を付けると2823円まで上昇します。感染症特約で10万円を付けても2271円のため、感染症特約をつけたいなら他の特約と組み合わせる必要があります。

返戻率は最小限の保障で40歳で契約した場合を考えてみます。10年後にがんになり手術して17日間の入院(厚労省 患者調査のがんの平均入院日数)をして3回の放射線治療をすると、合計28.5万円の給付金が受け取れます。10年間で支払った保険料総額は約31.8万円のため、返戻率は89%で貯金の100%を下回ります。

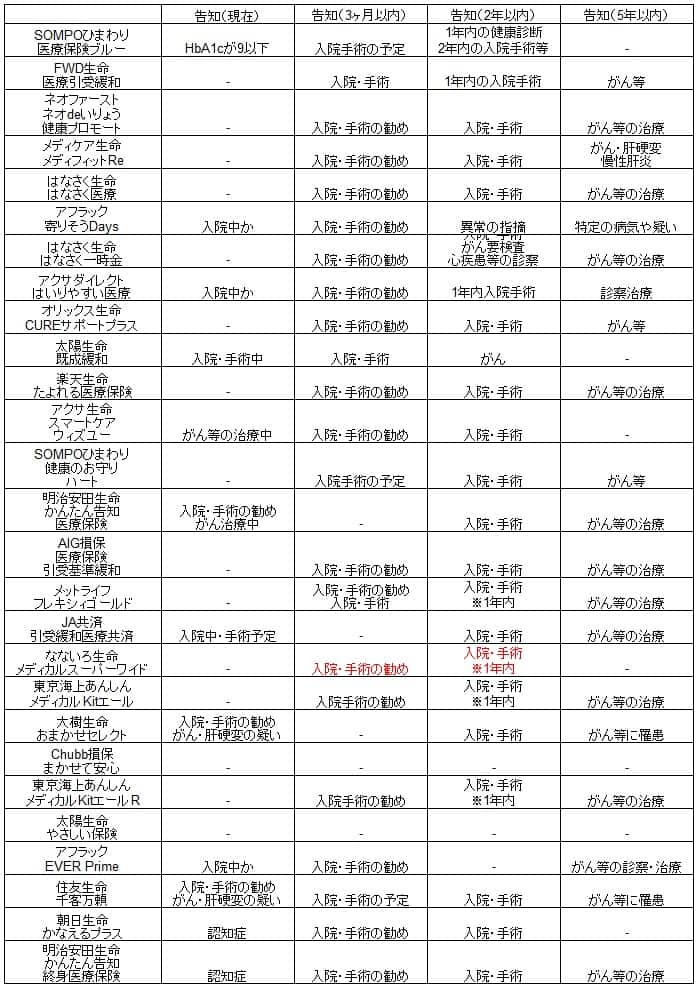

ただ、複数回の入院・手術をしたり、入院日数・放射線治療が長期化すると返戻率は上昇し100%を上回ることもあります。その一方で放射線治療が不要だったり入院が短期化すれば返戻率は想定以上に悪化します。そのため返戻率は目安でしかなく、他社の引受基準緩和型の医療保険と保険料を比較する必要があります。下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険を他社と比較すると、保険料は最安値であることが分かります。他社も最小限の構成ですが、この保険には他社には無い骨髄ドナー給付金・移植術給付金が基本保障にあります。その意味では金額以上に保険料は安く割安と考えられます。ただ、30歳で加入する場合には特約を付加する必要があるため、結果的に他社よりも高い保険料にならざるを得ない点に注意が必要です。

メリット

この保険のメリットには保険料が安い他に、告知内容が緩和され既往歴や持病がある人でも加入しやすい点が挙げられます。それも入院・手術歴が過去1年内になっています。他社では入院・手術歴が過去2年内になっていることがあり、この保険なら1年半前に盲腸で入院しても加入できるため、その意味でもメリットといえます。

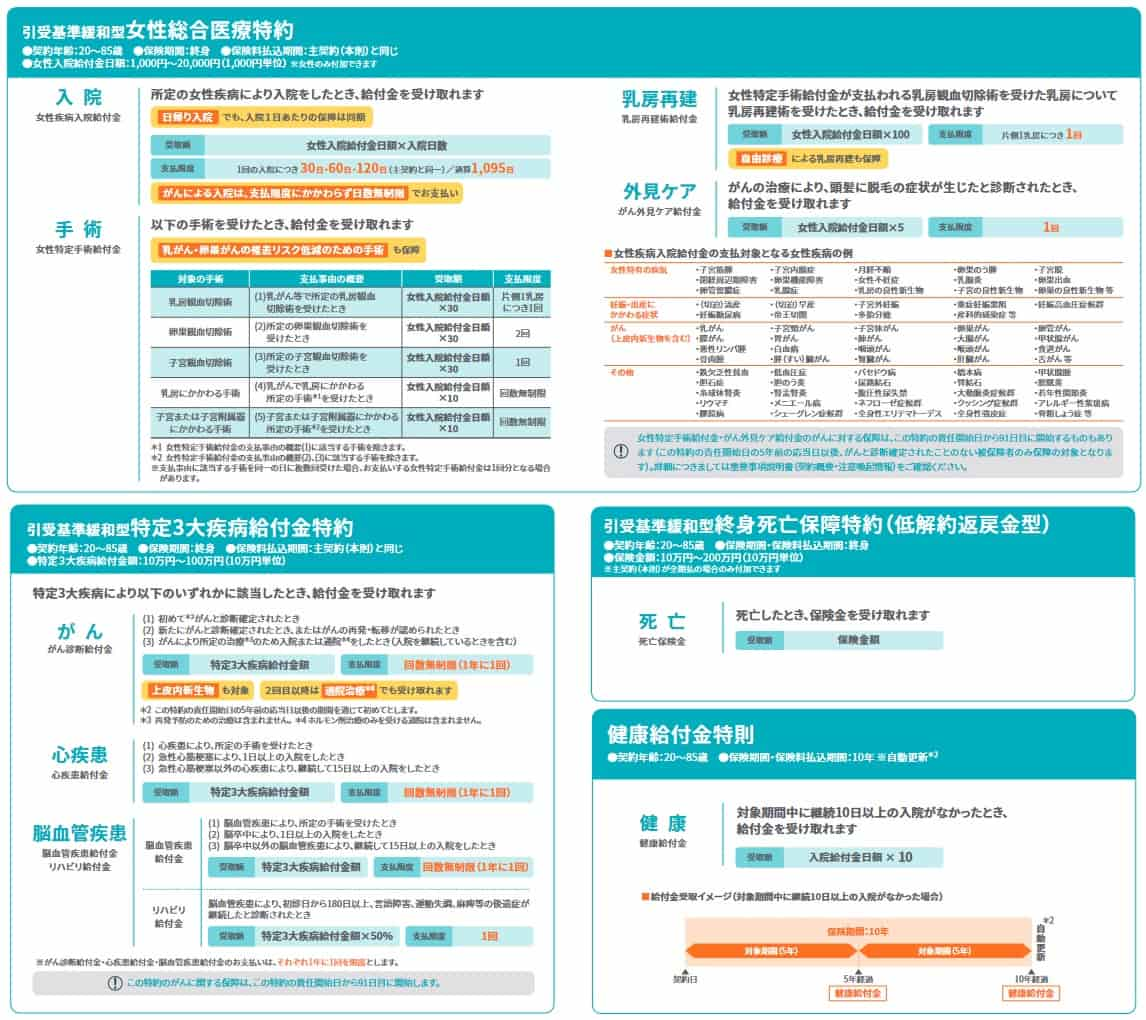

また、付加できる特約が豊富なのもメリットです。先進医療特約・入院一時金特約・通院特約・三大疾病保険料免除特約の他、女性総合医療特約・特定三大疾病給付金特約・終身死亡保障特約・健康給付金特則があります。後半の特約は他社でも付加できるのは数社だけです。

女性特約は入院・手術給付金の上乗せだけではなく、乳がん後の乳房再建のため乳房再建給付金、がん後の脱毛等で外見を整えるための外見ケア給付金もあります。特定三大疾病給付金特約は三大疾病(がん・脳卒中・心筋梗塞)で給付金が受け取れ三大疾病への備えを強化できます。終身死亡特約は死亡に備えるため他の保険に加入する手間を省けます。健康給付金特則は10日以上の入院が無ければ給付金が受け取れ、健康維持のモチベーション強化に繋がります。

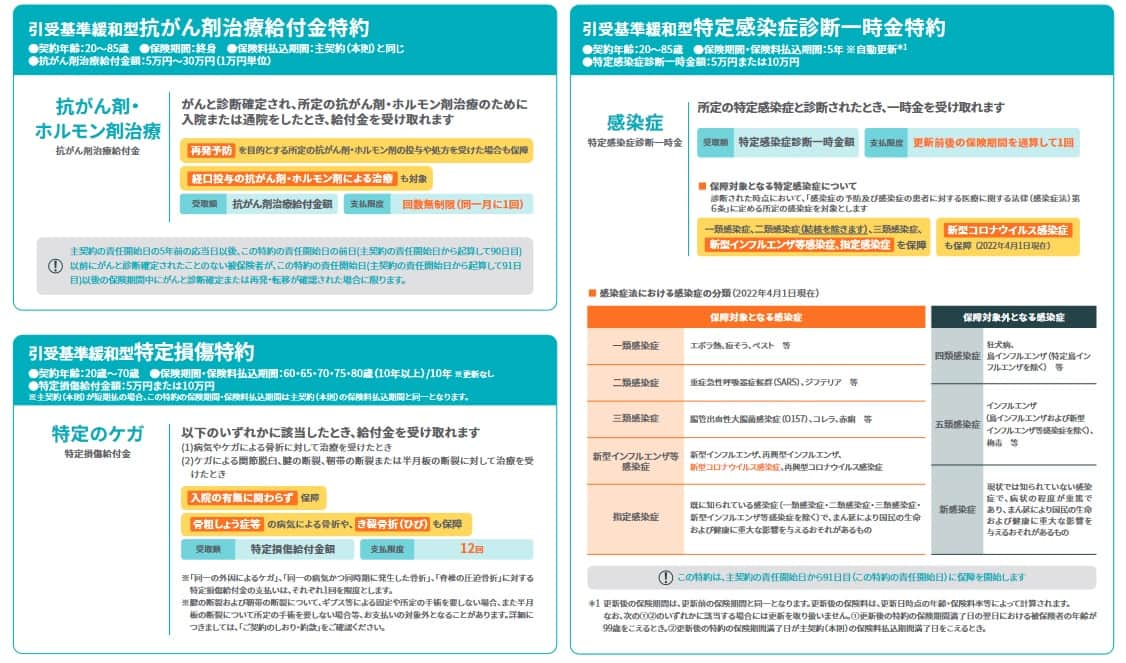

他社では付加できないこともある特約として、抗がん剤治療給付金特約・特定損傷特約・特定感染症診断一時金特約があります。抗がん剤治療給付金特約は抗がん剤だけでなくホルモン剤治療も含まれるため、基本保障の放射線治療と合わせれば手術以外のがんの治療をほぼカバーできます。特定損傷特約は高齢化すると不安になる骨折等への備えになります。

さらに特定感染症診断一時金特約は新型コロナウイルスの他、新型のインフルエンザに加えてO-157といった食事によるによる食中毒・感染症も対象となります。引受基準緩和型の医療保険を検討している人は持病があり、これらの病気で重症化する可能性があるため、非常に理に適った特約であるといえます。

最後に削減期間が無いのもメリットです。他社の多くの保険には加入から1年間は給付金が半額になる支払削減期間があります。この保険には削減期間がなく、加入から半年後に病気になっても満額の給付金が受け取れます。

デメリット・注意点

この保険のデメリットは、他の引受基準緩和型の保険よりも告知は緩くない点が挙げられます。告知項目の数でいえば、この保険よりも少ない2つの告知項目で済む保険が他社にはあります。さらに告知内容でいえば、太陽生命・なないろ生命等では過去5年の病歴を問う告知項目がありません。

また、多くの特約がありますが、特約を付加するほど保険料が上昇するため、本当に必要なのか熟考する必要あります。例えば5年間に10日以上の入院をしなければ受け取れる健康給付金ですが、この特約を給付金額を5万円にして付加すると、保険料は30歳男性だと2133円から2896円に上昇します。差額の月額763円を10年間(12ヶ月×10年)も支払うと91560円になります。そのため9万円支払って5万円を受け取ることになります。

他の特約も本当に必要不可欠な保障なのか見極めるべきです。入院一時金は短期入院をカバーする特約ですが、そもそも短期入院なら入院費は大して膨らまないでしょう。ケガも交通事故を想定するなら、相手方の自動車保険等による補償が受けられるはずです。女性疾病も通院特約も保険料が安い通常の医療保険に加入できるようになる5~10年後でも遅くはない可能性があります。

希少だと既述した抗がん剤治療給付金特約・特定感染症診断一時金特約も、前者は大樹生命 おまかせセレクト、後者は太陽生命 既成緩和でも似たような特約があります。これらの特約に非常に魅力を感じたとしても、似たような特約がある保険も検討してみる必要があるでしょう。

評判・苦情

FWD生命の2020年度(2020年4月~2021年3月)の決算資料によると、全体では新契約件数は23.1万件で前年度の21.0万件から11%増加しています。疾病入院を保障する保険の保有契約高を見ても前年度から伸びています。引受基準緩和型ではない通常の医療保険が伸びている可能性もありますが、新契約件数が2~3割も減少している保険会社もあります。そのため契約数等から考えると評判は良いといえそうです。

生命保険協会の苦情数のデータでも、FWD生命全体に寄せられた苦情数は3597件(2021年度第3四半期実績)で、総顧客数の108万件で割った苦情率は0.33%です。1000契約のうち3.3件で苦情が発生している計算です。他社の苦情率も0.2~0.3%台が多いため、苦情数で考えても評判は悪くないと考えられます。

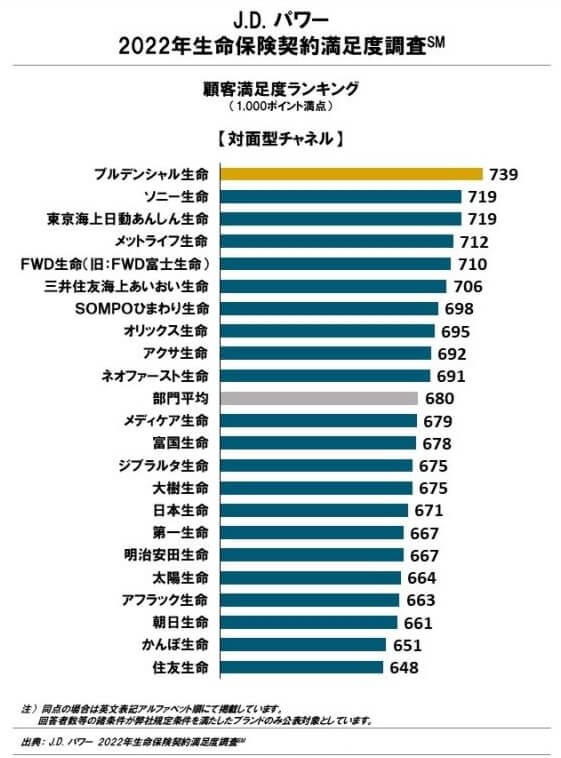

さらに調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査」では、FWD生命は22社中で5位で顧客からの満足度は高めです。2021年は6位でしたから、着実に順位を上げて顧客満足度向上に努めていると考えられます。この調査は保険を新規購入・更新した約6000人を対象としており、数十人程度の口コミよりも信頼が置けます。

もう1つのオリコンの2022年生命保険ランキング(8000人対象の調査)では、25社中で3位とJDパワーの調査と同様に上位です。FWDよりも上位なのはソニー生命とプルデンシャル生命だけで、これらには引受基準緩和型の医療保険は現状ありません。そのため実質は1位ともいえますが、オリコンの医療保険ランキングではFWD生命は25社中で23位以下と低迷しています。

以上のデータから考えると、FWD医療引受緩和の評判は良さそうで、FWD生命自体の評判も各種データの評価・満足度からすると上々といえます。一点あるとすれば、FWD生命の保有契約高を見る限り、同社の主力は死亡保障の保険であり、その主力の保険の良い評判が全体に波及している可能性があるという点ぐらいでしょうか。

総合評価・おすすめか?

結論としては、FWD医療引受緩和はオススメできる保険です。保障内容・保険料等を総合的に考えると、あらゆる人のニーズに応えられそうだからです。保障を最小にして保険料を安くしたい人も、ほどほどの保障にしたい人も、財布が許す限り保障を盛り込みたい人にも対応できます。

その一方で年齢次第では他社の医療保険の方が安かったり、この保険には無い特約が他社にはあったりします。保険料の安さならネオファースト生命・メディケア生命あたりが候補になります。この保険に無い特約なら認知症までカバーするメットライフ、生活習慣病・要介護までカバーするアフラックあたりが候補になります。