アフラック EVER Primeを比較・評価

- オススメ度:

- 保険会社:

- アフラック

- 名称:

- EVER Prime(エバープライム)

- 加入年齢:

- 20~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等

- 特徴:

- 健康に不安がある方も入りやすい

アフラックのEVER Primeは、2021年1月から販売を開始した医療保険です。アフラックは2019年6月に「やさしいEVER」の販売を停止し、 単体の引受基準緩和型の医療保険は無くなりました。ただ、それと同時に通常の医療保険に「特別保険料率に関する特則」を付加する方式を採用しました。

現在はアフラックで加入できる医療保険はEVER Primeに統一され、告知の内容によっては特別保険料率に関する特則で保険料が割増される仕組みになっています。公式HPでは「病気になった人も入りやすい医療保険EVER Prime」と「医療保険EVER Prime」と別に見えますが、保障・特約は同じで特則を付加するか否かの違いがあるだけです。以下で保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

告知・保障内容

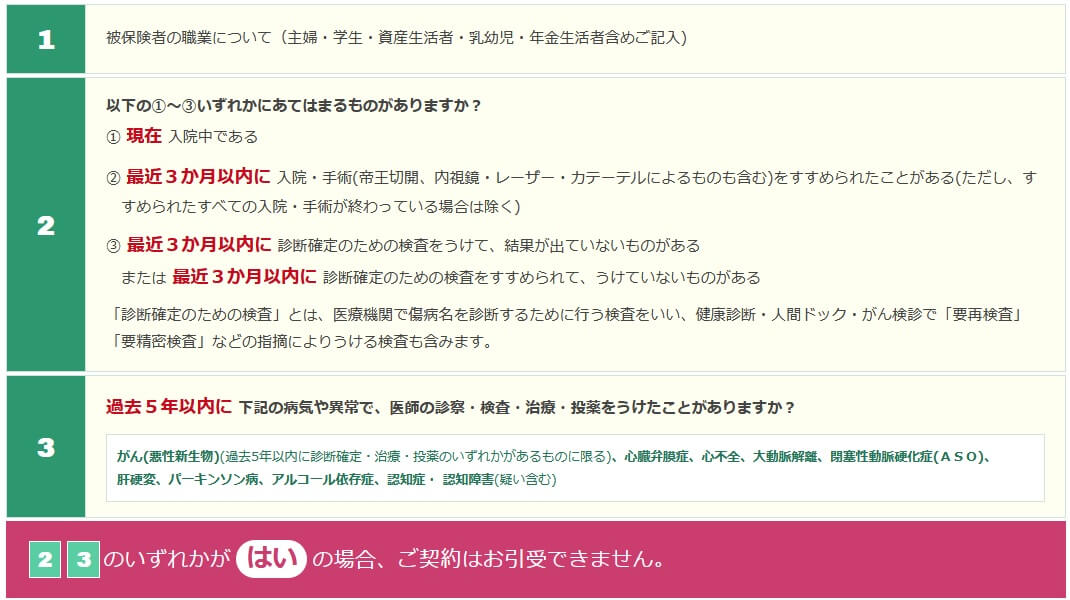

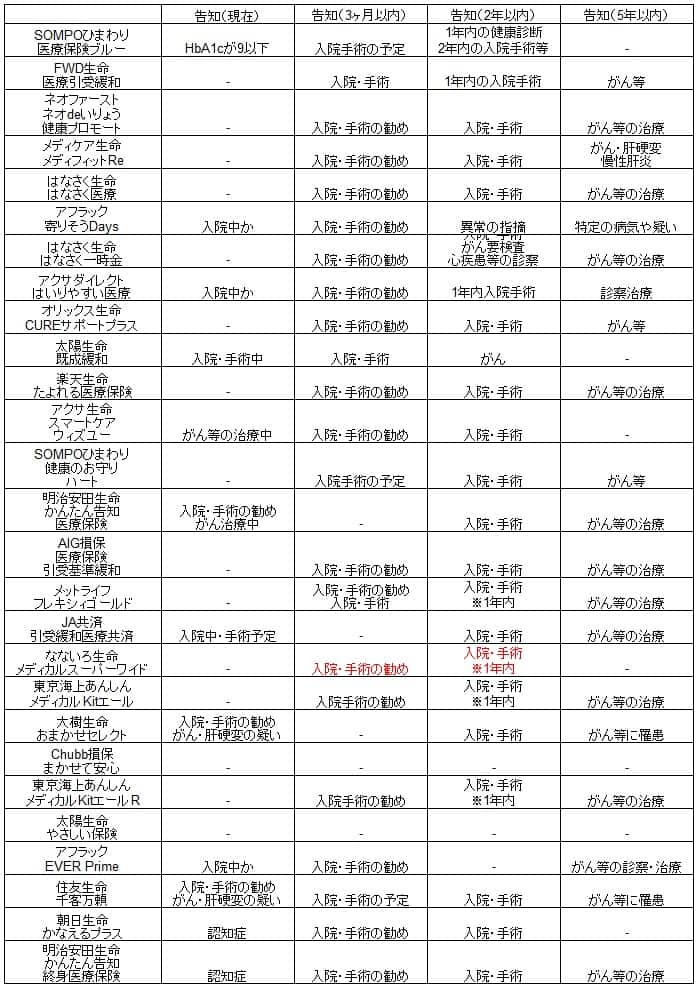

保険料以外で通常のEVER Primeと保険料以外は同じで、告知も他社の引受基準緩和型の医療保険のように緩和されていません。告知項目は実質4つで「現在入院中か?」「最近3ヶ月以内に入院・手術を勧められたか?」「最近3ヶ月以内に診断確定のための検査を勧められたり受けたか?」「過去5年内にがん・心不全等で診断・治療を受けたか?」の4つです。

これらの告知に加えて三大疾病関連の特約を付加する場合には「今までにがんになったか?」という告知項目が追加されます。この中には上皮内新生物は含まれません。その他に過去5年の手術や過去2年内の医師の診察等を告知する必要がありますが、糖尿病等の病気であれば2年内に入院・合併症が無くコントロールできていれば加入できます。

つまり過去5年内に病気になっていてもがん等でなければ、特別保険料率に関する特則で保険料が割増されるだけと考えれば良いでしょう。逆に病気次第では特別保険料率に関する特則が適用されず、特則なしの安い保険料になる可能性もあるといえます。

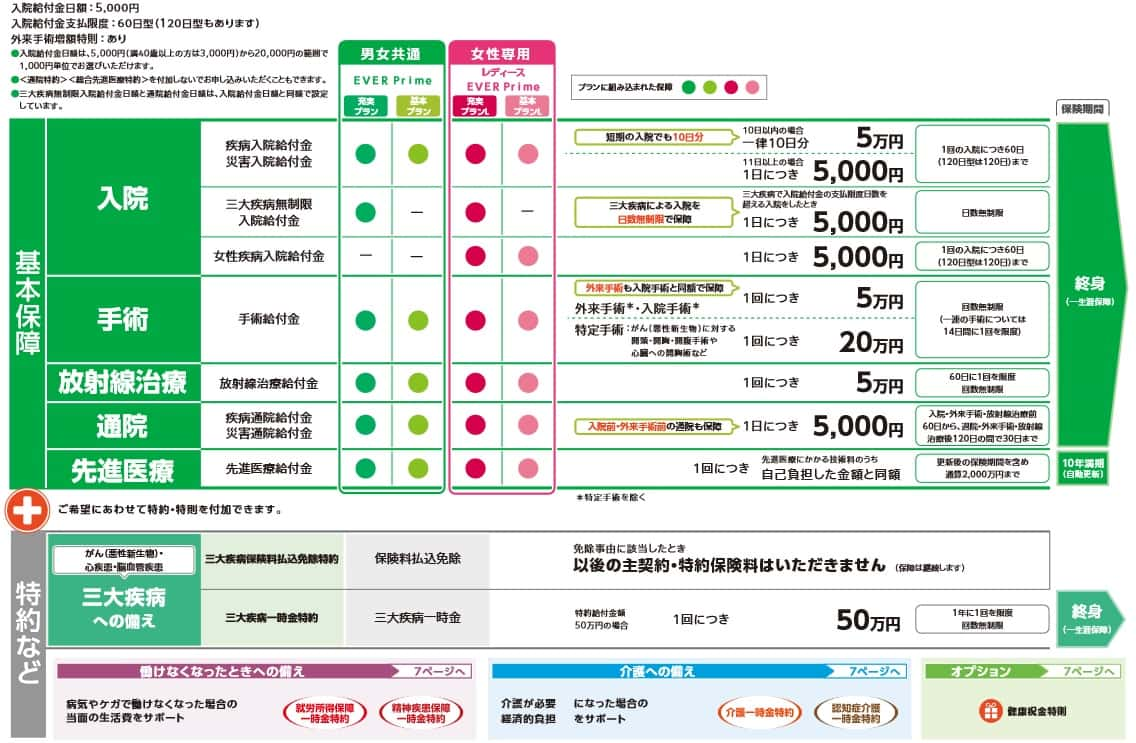

各特約の保障内容の前に、この保険の主契約(基本保障)について解説します。この保険の基本保障には入院給付金・手術給付金・放射線治療給付金、通院給付金が含まれます。入院給付金は入院日数が10日以内なら一律10日分の給付金が受け取れます。

基本保障以外に各種特約が用意されています。三大疾病(がん・心筋梗塞・脳卒中)への備えとして三大疾病一時金特約と三大疾病保険料払込免除特約があります。前者は三大疾病になると一時金が受け取れ、後者は三大疾病になると保険料の支払いが免除されます。

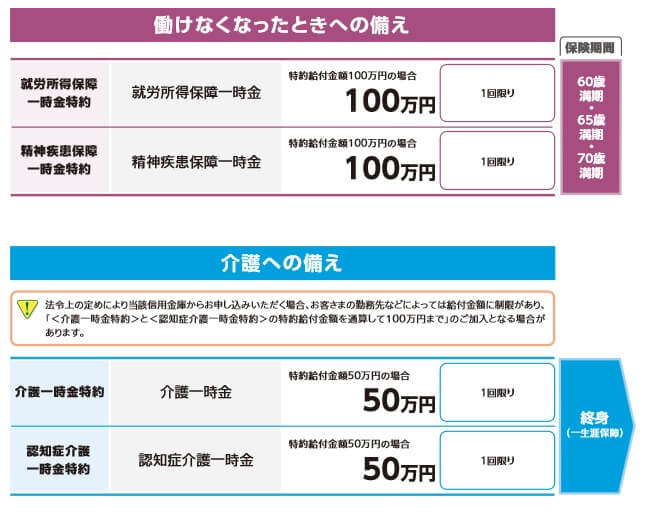

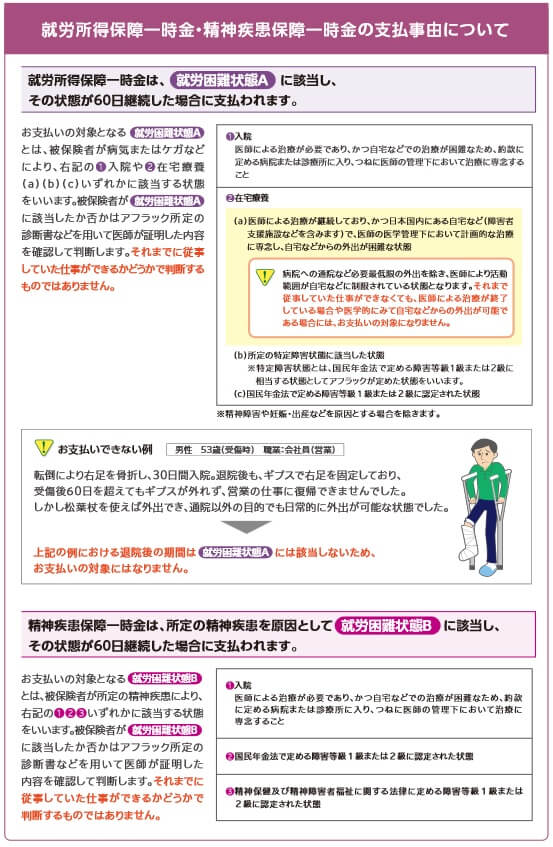

働けなくなった時の備えとして、就労所得保障一時金特約と精神疾患保障一時金特約があります。前者は病気やケガで働けない状態になると一時金が受け取れ、後者は精神疾患で働けない状態になると一時金が受け取れます。どういった状態が働けない状態かはデメリットの箇所で後述します。

介護状態になる備えとして、介護一時金特約と認知症介護一時金特約があります。前者は要介護2以上に認定される等の介護状態になると一時金が受け取れ、後者は認知症と診断されると一時金が受け取れます。

その他にケガをすると給付金が受け取れるケガの特約、死亡すると給付金が受け取れる終身特約、女性疾病の入院・手術の給付金を上乗せする女性疾病入院特約・女性特定手術特約、生活習慣病になると給付金が受け取れる特定生活習慣病保障特約、健康なら3年毎に健康祝金を受け取れる健康祝金特則、先進医療をすると受け取れる先進医療特約があります。

保険料・返戻率を他社と比較

この保険の保険料は基本保障(入院日額5000円)と先進医療特約で、30歳男性は5224円、40歳は6174円、50歳は7519円となります。同じ条件で特別保険料率に関する特則が無いと30歳で2234円のため、月額3000円ほど保険料が割増されています。

返戻率は40歳で加入して50歳でがんになったケースで考えてみます。17日間の入院(がんの平均入院日数)で手術をしたとします。この場合、受け取れる給付金は28.5万円に対して、支払った保険料総額は62.6万円のため返戻率は45%で貯金の100%を下回ります。

ただ、複数回の手術をしたり入院日数・退院日数が長期化すると、受け取れる給付金額が増加します。さらに放射線治療給付金は1回あたり5万円で、複数回受け取れば返戻率が一気に上昇します。どの病気になるか・治療期間・治療方法により給付金額は変化するため、返戻率は目安でしかありません。そのため他社の引受基準緩和型の医療保険と保険料を比較する必要があります。下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険の保険料を他社と比較すると、他社よりも最大で3000円ほど高いのが分かります。アフラックは短期入院でも10日分の入院給付金が受け取りたり、通院給付金が基本保障に含まれているとはいえ少し高いです。ネオファースト生命で似たような構成にしても4000円台(健康割引あり)で済みます。そのため保険料の差を埋めるメリットがあるか確認する必要があるでしょう。

メリット

この保険のメリットは、まずは基本保障が充実している点が挙げられます。冒頭でも既述したように、保険料以外は通常の医療保険のため昨今の時流に乗った形になっています。入院給付金の10日分や通院給付金を基本保障に含めている点は入院日数短期化と通院治療の拡大を捉えたものです。

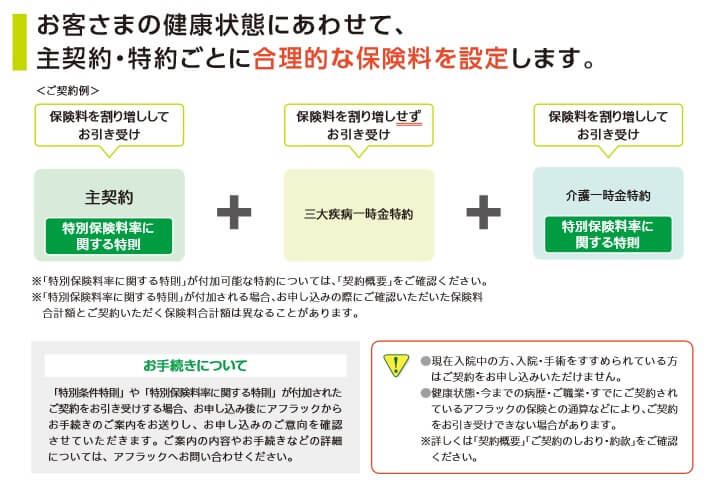

さらに特別保険料率に関する特則を付加することは、加入時にもメリットがあります。通常はノーマルな医療保険に告知が問題で加入できなかった場合、引受基準緩和型で新たに加入手続きが必要となります。この保険の場合は告知で多少ひっかかっても、特則を付加して加入できるため加入の手間が減ります。

この特則を付加すると保険料が上昇しますが、特則は主契約・特約ごとに付加の有無が決まります。そのため自分の病歴によっては、保険料が割増とならない特約も出てくるでしょう。例えば、介護特約分の保険料は割増されるが、三大疾病特約分の保険料は割増されないといった具合です。

特則以外に様々な特約があるのもメリットです。特約を組み合わせれば、どのような不安にも備えられます。三大疾病・女性疾病に加えて、働けなくなる不安や介護への不安にまで備えられます。介護・認知症の特約はメットライフにもありますが、就労・精神疾患までカバーできるのは現状ではアフラックだけです。

また、健康祝金特則は3年間に10日以上の入院をしなければ祝金が受け取れますが、特則分の保険料より祝金が大きい点もメリットです。この特則を付加すると、30歳男性・入院日額5000円で保険料は月額580円上昇します。3年間で支払った合計額は20880円で健康祝金は3万円のため、祝い金を受け取れば9000円ほど得をします。

最後に支払削減期間が無いのもメリットです。大半の引受基準緩和型の医療保険には加入から1年間は支払削減期間のため、病気になって入院しても給付金が半額になります。この保険は加入してから数ヶ月後に病気になっても満額の給付金が受け取れます。

デメリット・注意点

この保険のデメリットには、まずは告知項目が他社の引受基準緩和型の医療保険より厳しい点が挙げられます。この保険は過去5年内にがん・心不全等になったか問われますが、他社では過去5年の告知がなく過去2年までの告知で済む保険があります。なないろ生命に至っては過去1年内の病気を問うだけです。

さらに特約が数多くあるとはいえ、全てを網羅はしていません。この保険は三大疾病特約でがんをカバーしますが、他社ではがん一時金特約と抗がん剤特約でカバーする保険があります。この保険では三大疾病で一括りにされていますが、がんが特に心配な人にはがん特約だけの方が保険料面でも効率が良いです。アフラックからすれば、がんが心配ならがん保険に加入してほしいのが本音かもしれません。

就労・介護関連の特約もあるのはメリットですが、一時金が受け取れるのは1回限りという点に注意が必要です。メットライフの介護特約では5年間ですが、介護年金が受け取れます。それも就労関連の特約で就労困難状態に該当するには相応に高いハードルがあります。

就労困難状態は病気・ケガ前の仕事ができるか否かではなく、入院か在宅医療が60日以上継続する必要があります。例えば、骨折で入院して営業職に復職できなくても外出ができる状態なら一時金は受け取れません。がんでも平均入院日数は17日のため該当しない可能性があります。

精神疾患にしても60日以上の入院か、国民年金法等で障害等級1~2級に認定される必要があります。うつ病で仕事・外出できず自宅療養している程度では該当しません。病気前の仕事を継続できるかは無関係のため、うつ秒で失職したとしても給付金は受け取れません。

健康祝金特則にしても単体ではメリットですが、ベースとなる保険料が高いため恩恵は無いに等しいです。3年間で9000円の得をするのは、月額の保険料にすれば250円分です。前述した保険料の他社との差額は250円程度では埋められません。

評判・苦情

アフラックの2020年度(2020年4月~2021年3月)の決算資料によると、全体での新契約数は80.3万件で前年度の79.9万件から横ばいでした。大幅減となった保険会社もあるため、横ばいでも悪くありません。新契約の内訳でもがん保険が52万件から48万件に減少したのに、医療保険は22万件から23万件に増加しています。医療保険は契約数からすると評判は良いともいえます。

生命保険協会の苦情数のデータでは、アフラック全体に寄せられた苦情数は4.8万件(2021年度第3四半期実績)で、総顧客数の1483万件で割った苦情率は0.3%です。1000契約のうち3件で苦情が発生している計算です。他社の苦情率は0.2~0.3%台が多いため、苦情数で考えると評判は普通です。

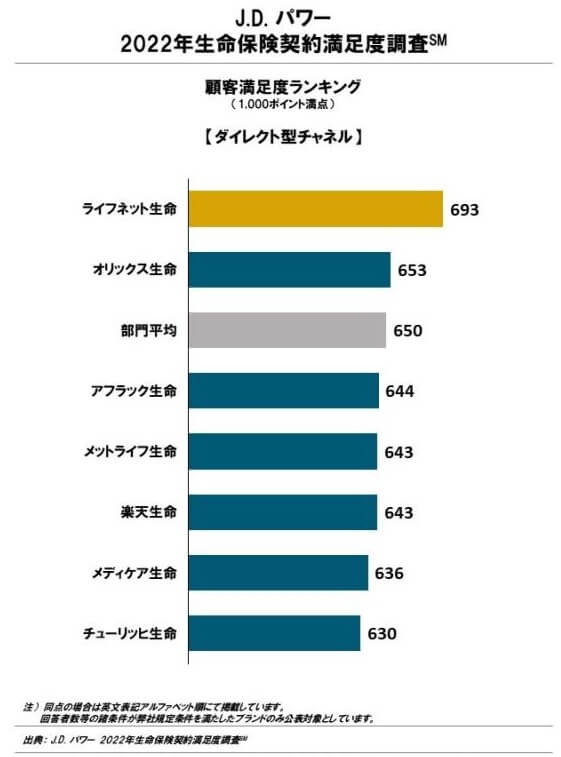

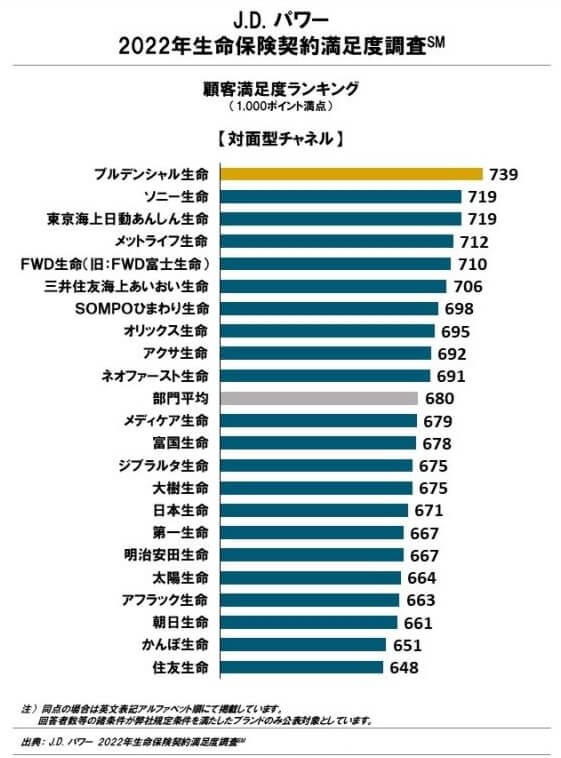

さらに調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査(ダイレクト型チャネル)」では、アフラックは7社中3位ですが、対面型のランキングでは19位と下位に沈んでいます。ネットでの申し込みなら顧客満足度は高いのかもしれませんが、店舗等での対面では顧客満足度は一気に悪くなるようです。この調査は保険を新規購入・更新した約6000人を対象としており、数十人程度の口コミよりも信頼が置けます。

もう1つのオリコンの医療保険ランキングでは4位と上位にあります。1~3位のソニー生命・ライフネット・チューリッヒに引受基準緩和型が無いことを考慮すると、実質は1位ともいえます。ただ、アフターフォローの評価は4位以下の複数の保険会社よりも低い数字なのが気がかりです。

さらに、同じオリコンでも30人のFP(ファイナンシャル・プランナー)を調査対象にした「引受基準緩和型医療保険ランキング2021」ではEVER Primeは10位中9位と最低に近い評価を受けています。この調査は保険料・保障内容の独自性・商品内容の充実度の3つが評価項目ですが、いずれにおいても評価は低めです。プロの目から見れば凡庸な保険に見えるのでしょう。

以上のデータから考えると、EVER Primeの評判は一般の契約者からは概ね好評ですが、プロの間での評判はイマイチといえます。アフラック全体にしても評判は悪くないのでしょうが、対面での顧客対応やアフターフォローで顧客満足度が低く評判は良くないようです。

総合評価・おすすめか?

結論としては、EVER Primeは微妙な保険です。はまる人もいれば、はまらない人もいる保険で、どちらかといえば後者が多い印象が強いです。多くの特約もメリットではありますが、手を広げ過ぎて中途半端な保障になっています。これなら別途で専用の保険(介護保険や認知症保険など)に加入した方が良いともいえます。

この保険に魅力を感じない人は、他の保険を検討すると良いでしょう。保険料の安さと保障のバランスがある保険にはネオファースト生命が挙げられます。極限まで安くしたいならFWD生命という手もあります。告知の緩和具合でいえば「なないろ生命」あたりも候補になるでしょう。