アフラック 寄りそうDaysを比較・評価

- オススメ度:

- 保険会社:

- アフラック

- 名称:

- 寄りそうDays(デイズ)

- 加入年齢:

- 20~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等

- 特徴:

- がんを経験された方のためのがん保険

アフラックの生きるためのがん保険 寄りそうDaysは、2016年3月から販売を開始した引受基準緩和型のがん保険です。当時もがん経験者が加入できるがん保険を販売しているのはアフラックだけでしたが、2022年時点でも寄りそうDaysが唯一の引受基準緩和型がん保険です。

医療保険は引受基準緩和型が廃止されEVER Primeに統一されたため、この保険も将来的には統一される可能性があります。それでは以下で保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

告知・保障内容

まず、この保険はがん経験者向けの保険ですが、がんの治療を受けてから5年以上が経過したことが加入の条件となります。がんは悪性新生物を指しており、上皮内新生物だけを経験した人は加入できません。上皮内新生物だけなら保険料が割増されていないDays1 ALL-inに加入できます。

がんの治療を受けてから5年経過していることに加えて5つの告知項目があります。「過去2年内にがんの経過観察で異常を指摘されたり追加検査を勧められたか?」「最近3ヶ月以内に病気で入院・手術をしたか?」「過去5年内に脳腫瘍・肝硬変等で医師の診察・検査を受けたか?」「現在、がん・B型肝炎等で治療中・経過観察中か?」「現在、肺・胃腸の検査等で異常を指摘されたか?」の5つです。

告知は治療を終えたがんについて3つあり、他の病気について3つあります。がんについての告知では過去2年内の経過観察で異常を指摘されるNGですが、検査の結果で疑いが否定されれば問題ありません。他の病気については非常に数多く幅広く列挙されており、自分が該当しないか注意深く確認する必要があります。

この保険の基本保障には、がん(上皮内新生物含む)で入院すると入院日数に応じて受け取れる入院給付金、手術すると受け取れる手術給付金、通院すると通院日数に応じて受け取れる通院給付金、放射線治療をすると受け取れる放射線治療給付金があります。

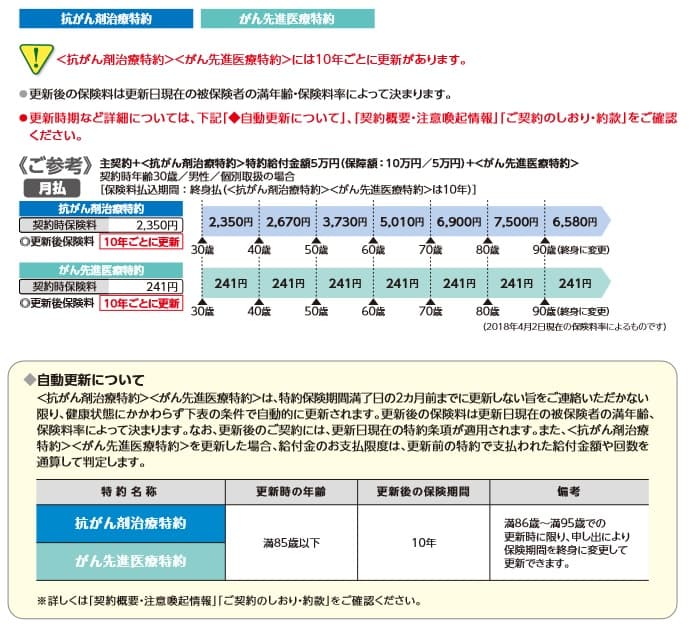

基本保障以外に抗がん剤治療特約・がん先進医療特約が用意されています。前者は抗がん剤やホルモン療法で治療を受けると給付金が受け取れます。後者は先進医療をすると15万円の一時金と治療費の自己負担分の給付金が受け取れます。引受基準緩和型の医療保険と異なり、がん治療のための先進医療に限られる点に注意が必要です。

保険料・返戻率を他社と比較

この保険の保険料は基本保障(入院日額5000円)と先進医療特約で、30歳男性は2706円、40歳は3001円、50歳は3541円となります。抗がん剤治療特約を付加すると保険料は1000円ほど上昇します。他方で先進医療特約を外しても保険料は200円程度しか下落しません。

返戻率は40歳で加入して50歳でがんになったケースで考えてみます。17日間の入院(がんの平均入院日数)で手術をすると給付金で18.5万円を受け取れますが、10年で支払った保険料総額は36万円となります。この場合の返戻率は51%で貯金の100%を下回ります。ただ、複数回の手術・入院と通院日数の長期化・放射線治療の回数、さらに先進医療を受けるか等で返戻率は変動し100%を超えるケースもあります。

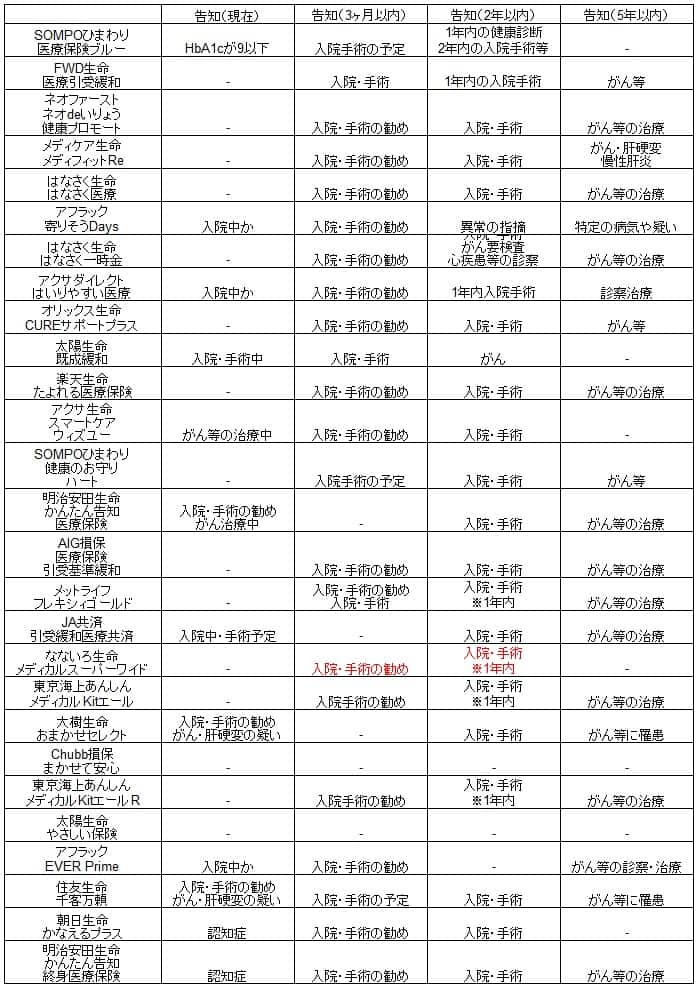

どの治療期間・治療方法により給付金額は変化するため、返戻率は目安でしかありません。そのため他社の引受基準緩和型の医療保険と保険料を比較する必要があります。下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険の保険料を他社と比較すると、比較的安い部類に入るのが分かります。手術給付金が10万円(他社では5万円もある)であったり通院給付金まで含まれている点を鑑みると、保険料は見かけ以上に安いといえます。その一方で他社は医療保険のため、がん以外の病気でも給付金が受け取れます。その意味では保険料は見かけ以上に高いともいえます。

他社に引受基準緩和型がん保険が無い以上は感覚になりますが、最安のFWD生命で通院給付金をつけても30歳で保険料は3229円です。プラス500円でがん以外の病気も通院含めてカバーできるとなると、やはり保険料は見かけよりも割高と考えられます。

メリット

この保険のメリットは、まずは唯一の引受基準緩和型がん保険である点が挙げられます。過去にがんになり再発が心配な人は、他の病気が含まれる医療保険よりもがんだけに絞った保険に加入したいでしょう。前述したように保険料は若干割高という感はありますが、プラス500円の保険料を支払って他の病気に備えるのが保険料の無駄という考え方もあります。

さらに基本保障が手厚く通院までカバーでき、三大治療(手術・放射線・抗がん剤)による通院は日数無制限で給付金が受け取れます。他社では入院は無制限でも通院は60~180日に限定されることがあります。さらに退院後365日以内の通院が保障対象で、こちらも他社の180日よりも長く長期になりがちな通院に備えられます。

基本保障では上皮内新生物が保障の対象ですが、抗がん剤特約・がん先進医療特約は上皮内心生物は保障の対象ではありません。ただ、抗がん剤や先進医療で上皮内新生物の治療をするケースは多くないため問題ありません。それよりは抗がん剤特約にホルモン療法も含まれ、手術・放射線治療と合わせて全ての治療方法を網羅できるメリットに注目すべきでしょう。

最後に支払削減期間が無いのもメリットです。大半の引受基準緩和型の医療保険には加入から1年間は支払削減期間のため、病気になって入院しても給付金が半額になります。この保険は加入してから3ヶ月間は給付金が受け取れませんが、それさえ過ぎれば給付金は満額で受け取れます。

デメリット・注意点

この保険のデメリットには、まずは告知項目が他社の引受基準緩和型の医療保険より厳しい点が挙げられます。告知項目の数が6つで、他社の引受基準緩和型の医療保険が2~3つよりも多めです。さらに治療したがん以外でNGとなる病気も細かく設定されています。他社では過去5年の告知がなく過去2年までの告知で済んだり、なないろ生命のように過去1年内の病気を問うだけの保険があります。

さらに本当にがんにだけ絞っていいのか?という点もあります。がんを経験したからこそがんが心配なのは至極当然ですが、年齢を重ねれば他の病気になる可能性は上がります。前述したようにプラス500円で済むなら、他の病気にも備えても損はない感があります。極論すれば医療保険なら骨折で入院しても給付金が受け取れるからです。

がん保険のためがんに対する保障が厚く、抗がん剤治療特約もあるのはメリットですが、なぜか乳がん・前立腺がんのホルモン療法だけは給付金額が半額になります。デメリットとは言い切れませんが、契約者側からすると乳がん・前立腺がんだけ半額なのは納得し難いものがあるでしょう。

さらに抗がん剤特約は10年更新のため、10年毎に年齢に応じて特約分だけ保険料が上昇します。がん先進医療特約も10年更新ですが、保険料は変わりません。それに対して抗がん剤特約は30歳なら2350円なのが、10年後に300円上昇し、さらに10年後に1000円・1300円・1900円分が上乗せされていきます。

特約でいえば、がん一時金・三大疾病保険料払込免除特約が無いのもデメリットかもしれません。こまごまと入院日数に応じて給付金を受け取るより、一時金で10万円なりを受け取れる方が金銭的な不安は払拭できます。同じアフラックでも医療保険のEVER Primeは入院一時金も三大疾病一時金もあります。

三大疾病保険料払込免除特約は三大疾病になると保険料の支払いが免除される特約で、それ以後は保険料なしで三大疾病の一時金・給付金が受け取れます。この特約が無いと、がん等になった後も解約するか保険料を支払い続けるかになります。

評判・苦情

アフラックの2020年度(2020年4月~2021年3月)の決算資料によると、全体での新契約数は80.3万件で前年度の79.9万件から横ばいでした。大幅減となった保険会社もあるため、横ばいでも悪くありません。ただ、新契約の内訳でがん保険が52万件から48万件に減少しており、がん保険については契約数からすると評判はイマイチです。

生命保険協会の苦情数のデータでは、アフラック全体に寄せられた苦情数は4.8万件(2021年度第3四半期実績)で、総顧客数の1483万件で割った苦情率は0.3%です。1000契約のうち3件で苦情が発生している計算です。他社の苦情率は0.2~0.3%台が多いため、苦情数で考えると評判は普通です。

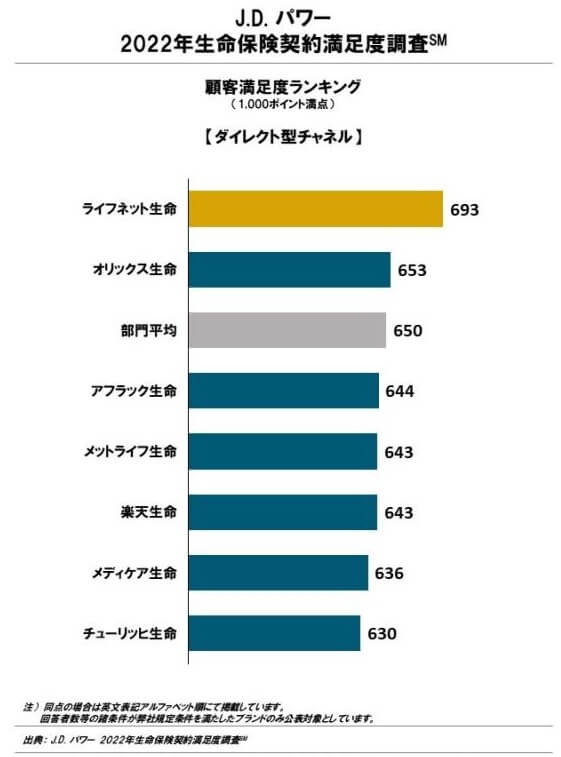

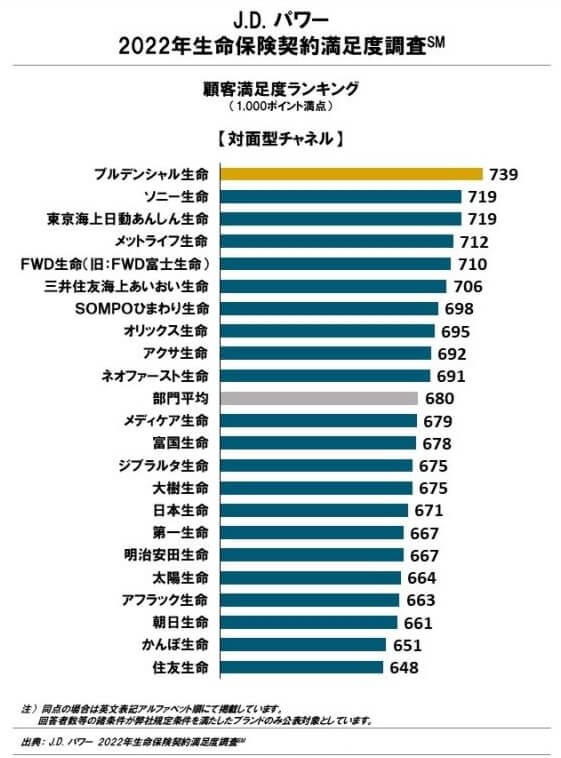

さらに調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査(ダイレクト型チャネル)」では、アフラックは7社中3位ですが、対面型のランキングでは19位と下位に沈んでいます。ネットでの申し込みなら顧客満足度は高いのかもしれませんが、店舗等での対面では顧客満足度は一気に悪くなるようです。この調査は保険を新規購入・更新した約6000人を対象としており、数十人程度の口コミよりも信頼が置けます。

もう1つのオリコンの医療保険ランキングでは4位と上位にあります。1~3位のソニー生命・ライフネット・チューリッヒに引受基準緩和型が無いことを考慮すると、実質は1位ともいえます。ただ、アフターフォローの評価は4位以下の複数の保険会社よりも低い数字なのが気がかりです。

以上のデータから考えると、寄りそうデイズの評判はイマイチそうで、アフラック全体にしても評判は割れています。決して特別悪いことはないのでしょうが、対面での顧客対応やアフターフォローで顧客満足度が低く評判は良くないようです。

総合評価・おすすめか?

結論としては、寄りそうDaysはイマイチな保険です。保険料が特別安いわけでもなく保障内容にも物足りない感があるからです。がんに手厚いといっても、がん保険ではなく引受基準緩和型の医療保険でがんに手厚い設定にした方が賢明でしょう。

引受基準緩和型の医療保険なら、保険料の安さと保障のバランスがある保険にはネオファースト生命が候補に挙げられます。極限まで安くしたいならFWD生命、告知の緩和具合でいえば「なないろ生命」あたりも候補になるでしょう。保障内容の充実度でいえばメットライフも候補になります。