JA共済 引受緩和型医療共済を比較・評価

- オススメ度:

- 保険会社:

- JA共済

- 名称:

- JA共済 引受緩和型医療共済

- 加入年齢:

- 18~80歳

- 保障期間:

- 99歳まで

- 保障内容:

- 入院・手術等

- 特徴:

- 健康に不安のある方もご加入しやすい医療保障

JA共済の引受緩和型医療共済は、2016年4月から新設された引受基準緩和型の医療保険です。新設されるまで募集していた「がんばるけあスマイル」は、現在は公式HPの共済のラインナップから姿を消し募集が停止されています。

新設されたといっても既に6年以上が経過しているため、最近販売を開始した他社の引受基準緩和型の医療保険と比べると見劣りする可能性があります。その点も確認しつつ、以下で引受緩和型医療共済の保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

告知・保障内容

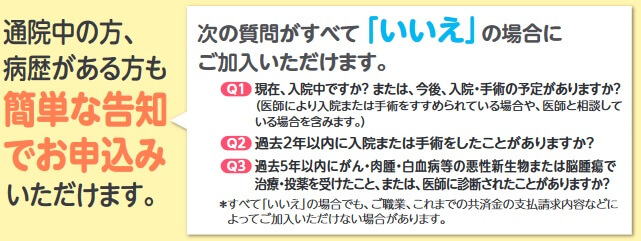

医療保険は通常は告知項目が7~8項目はありますが、この共済は3つの告知項目で済みます。「現在入院中か今後入院手術の予定があるか?」「過去2年以内の入院・手術をしたか?」「過去5年以内のがん等の診察・治療を受けたか?」の3つです。他社のように過去3ヶ月以内に~の項目はありません。

保障内容は非常にシンプルで、入院共済金・手術共済金・放射線治療共済金・先進医療共済金(一時金)の4つで構成されています。入院共済金は入院した日数に応じて受け取れ、契約時に定めた金額が受け取れます。手術給付金は手術1回毎に受け取れ、金額は入院共済金の日額の5倍です。放射線治療共済金も同様に放射線治療を1回受ける毎に入院日額の5倍受け取れます。

先進医療を受けると先進医療共済金と先進医療一時金が受け取れます。先進医療共済金は先進医療の技術料と同額で、先進医療の実費が受け取れるイメージです。先進医療一時金は先進医療共済金の額の10%分で、治療を受けた場合の諸経費分が受け取れるイメージです。

特約は指定代理請求特約と共済掛金払込免除制度だけです。指定代理請求特約は共済金の受取人が諸事情により共済金を請求できない場合に、受取人が指定した代理人が共済金を請求できる特約です。共済掛金払込免除制度は災害によって後遺障害(1~4級)になったか、災害・感染症で重度要介護状態になった場合に掛金の支払いが免除される制度です。どちらも後遺障害か重度要介護状態が条件のためハードルは高めです。

保険料・返戻率を他社と比較

この共済は30歳男性・入院日額5000円で契約すると保険料は月額3855円です。40際男性だと月額4465円、50歳男性だと5435円となります。それを踏まえて仮に30歳で契約して10年後の40歳時にがんになり、手術して17日間の入院(厚労省 患者調査のがんの平均入院日数)をしたとします。

この場合に受け取れる給付金額は18.5万円ですが、10年間で支払った保険料総額は約46万円です。返戻率にすると40%で100%を下回り貯金よりも損をします。しかし、手術後に放射線治療(1回あたり10万円の給付金)を複数回受たり、入院日数が平均日数より長引く可能性もあります。また、数百万円の給付金が受け取れる先進医療を受ければ返戻率は数百%になります。

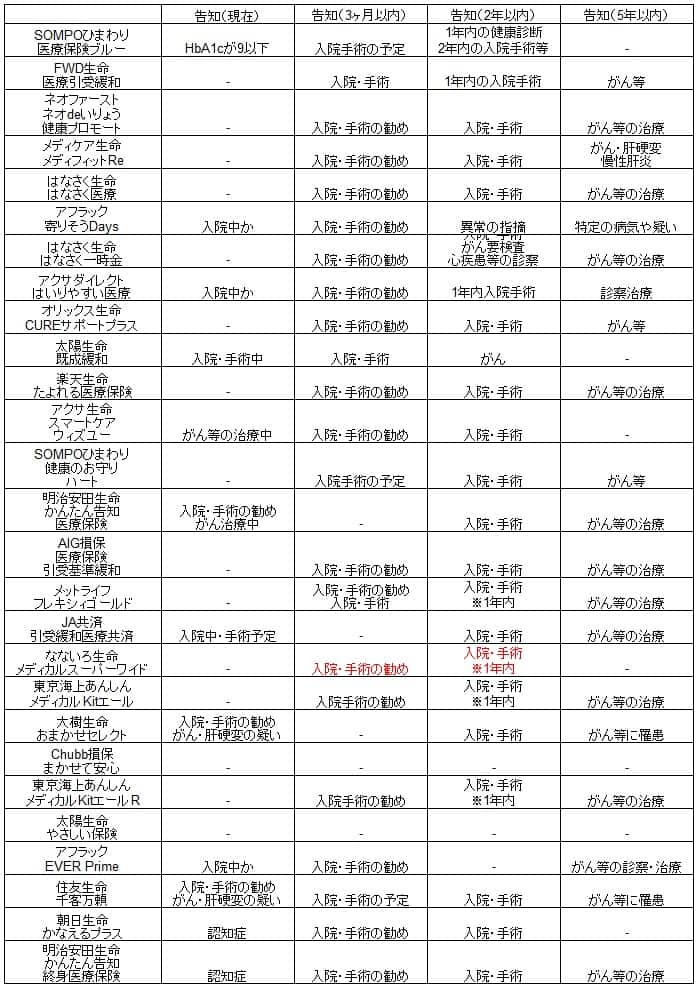

このように入院日数や手術の回数・再発等々で給付金の合計額は変化するため、返戻率は目安でしかありません。そのため他社の引受基準緩和型の医療保険と保険料を比較する必要があります。下図で他社の医療保険と保険料等で一覧表で比較しました。

この共済の保険料は他社と比較すると高いのが分かります。30歳・40歳の保険料でいえば最安値圏の保険料は2000円台ですが、この保険は30歳は3000円台で40歳は4000円台になります。毎月1000~2000円の差額は、10年で12~24万円の差額となり軽視できません。保険料の高さ分に見合うメリットがあるのか、後述するメリットで確認する必要があります。

メリット

この保険のメリットには、まずは告知内容が緩和され既往歴や持病がある人でも加入しやすい点が挙げられます。それも告知項目のうち、他社のように過去3ヶ月内に~という項目がありません。さらに過去5年の病歴の項目で対象となるのはがんだけです。他社にはがん以外に肝硬変・脳卒中等も対象とする保険があり、その意味ではメリットといえます。

また、基本保障である入院共済金は日帰り入院が対象(入院基本料の支払いの有無で確認)です。手術共済金も公的医療制度対象の手術なら入院中でも外来でも共済金の対象となります。入院・外来でも共済金額は一律で入院日額の5倍のため、外来で済む手術を受けても共済金が少ないことはありません。

特約は指定代理請求特約と共済掛金払込免除制度だけ、非常にシンプルなのもメリットかもしれません。他社のように通院特約や健康祝金や死亡特約は用意されておらず、加入時に取捨選択で迷うことは無いでしょう。必要最低限の保障だけ確保できるとも考えられます。

ちなみに、JA共済の共済は農業者以外でも出資金を支払うと准組合員として加入できます。出資金を支払うと配当金が毎年受け取れ、JAの施設が利用できたりJAでの買い物でポイントが貯まります。自分の居住地によって細かい差はありますが、准組合員になることはメリットかもしれません。

デメリット・注意点

この保険のデメリットは、他社と比べて告知項目が緩和し切れていない点が挙げられます。他社では過去5年以内~という告知項目を削除し、さらに過去2年内の告知を過去1年内に短縮している保険があります。この保険はがんだけとはいえ過去5年間の病歴に加入できるかが左右されるため、告知項目の内容はデメリットといえます。

また、基本保障でも手術共済金は入院日額の5倍で、他社の多くが10倍としているため物足りなさがあります。他社には外来手術だけ5倍になるケースも多いのですが、この保険は入院・外来を問わず手術共済金は5倍です。そう考えるとメリットで既述した手術共済金が一律というのもメリットとは言い難いです。

特約が無いのも良いともいえますが、基本的には加入者に選択する自由があった方が利便性が高いでしょう。選択肢が無ければ、必要だと感じた特約も付加できません。もしかすると自分が欲しい特約があったことにすら気づかない可能性もあります。他社にはメットライフのように認知症までサポートする特約、アフラックのように女性疾病までカバーする特約などがあります。

最後に支払削減期間があるのもデメリットです。この共済には加入から1年間は入院入院等をしても受け取れる共済金額が半額になる削減期間があります。他社も1年間の削減期間がある医療保険が多いのですが、アクサダイレクト生命・なないろ生命等は削減期間なしです。そのため支払削減期間もデメリットといえるでしょう。

評判・苦情

JA共済の2020年度(2020年4月~2021年3月)の決算資料によると、この共済を含む医療共済の新契約件数は27万件でした。前年度の24万件から12%ほど増加しており、他社の多くが横ばいか減少している中では健闘していました。この保険以外の医療保険が牽引している可能性もありますが、契約数等から考えると評判は良さそうです。

同資料によるとJA共済全体に寄せられた苦情数は3284件(2020年度実績)で、生命に関わる共済に加入している顧客数の2192万件で割った苦情率は0.01%です。1000契約のうち0.1件で苦情が発生している計算です。他社の苦情率は0.2~0.3%台が多いため、苦情数は他社より少なめのため評判は良い方と考えられます。

ただ、これらはJA共済側から発信された数字であり、客観的な視点が抜けています。そのためJ.D.パワーの「2022年 生命保険契約満足度調査」やオリコンの医療保険ランキングで確認したいところですが、それらの調査ではJA共済は共済だからか調査対象外となっています。そのため一部の数字での評判は良くても疑問符がつきます。

総合評価・おすすめか?

結論としては、JA共済の引受緩和型医療共済はイマイチといえます。メリットの大半があっても無くても大差ない、いうなれば他社にもあるメリットです。その反面、保険料から始まり保障内容等には不満が残る中身になっています。

そのため、この共済を検討している人は他の医療保険も検討すべきでしょう。保険料の安さならネオファースト生命・メディケア生命あたりが候補になります。これらはJA共済同様にシンプルな保障にすれば、保険料が一段と安くなります。充実した保障内容を求めるならメットライフ・アフラックあたりが候補になります。メットライフなら認知症までカバーできます。