東京海上 メディカルKitエールRを比較・評価

- オススメ度:

- 保険会社:

- 東京海上日動あんしん生命

- 名称:

- メディカルKitエールR

- 加入年齢:

- 20~60歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等

- 特徴:

- 持病があっても入りやすく保険料が戻ってくる

東京海上日動あんしん生命のメディカルKitエールRは、2020年8月から販売を開始した引受基準緩和型の医療保険です。Rは保障を予約するという意味のリザーブ、保険料が戻ってくるという意味のリターンにかけています。保険料が戻ってこない「メディカルKitエール」もあります。

メディカルKitエールとRは基本的な保障は同じですが、Rでは保険料払込免除が付加できません。以下でメディカルKitエールRの保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

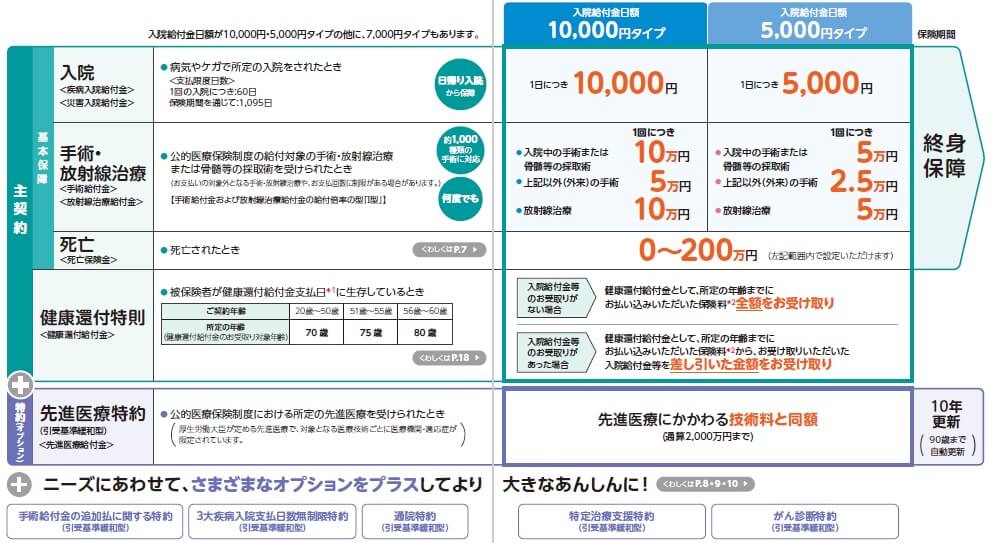

告知・保障内容

医療保険は通常は告知項目が7~8項目はありますが、この保険は3つの告知項目で済みます。「過去3ヶ月以内の入院手術の勧め」「過去1年以内の入院・手術」「過去5年以内のがん・肝硬変・認知症等の診察・治療」の3つです。ただ、特約を付加しようとすると告知項目が追加されます。

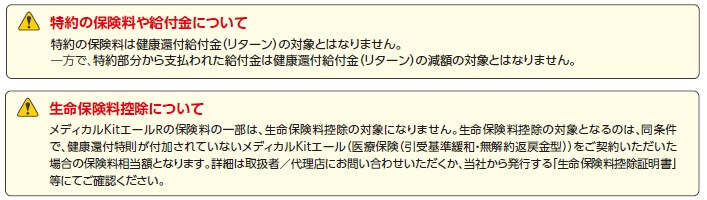

告知項目が追加される特約は、三大疾病になると一時金が受け取れる特定治療支援特約と、がんと診断されると一時金が受け取れるがん診断特約です。特定治療支援特約は「過去2年内に心疾患・脳血管疾患の診察等をうけていないか?」が告知に追加されます。がん診断特約は「過去2年内にがん・上皮内がん等の診察等をうけていないか?」が追加されます。つまり特約で保障される病気に過去2年内になっていないかが焦点となります。

その他に通院時に給付金が受け取れる通院特約、先進医療時に給付金が受け取れる先進医療特約、がんになると死亡保険金を前払いで受け取れる特定悪性新生物保険金前払特約があります。これらの特約を付加する場合は告知項目は追加されません。特約なしでも基本保障として入院日数に応じて受け取れる入院給付金、手術・放射線治療で受け取れる手術放射線治療給付金、死亡すると受け取れる死亡保険金があります。

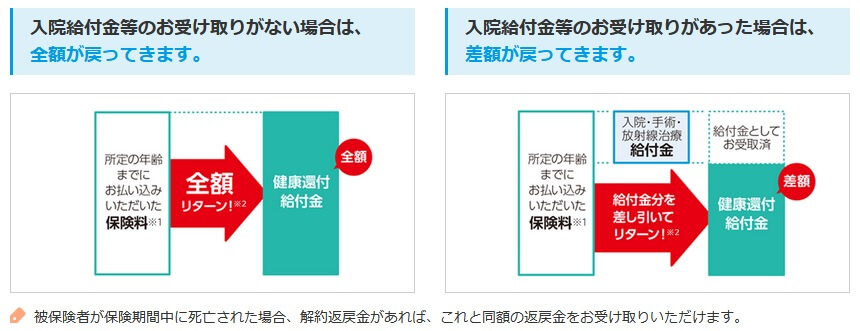

そして、この保険の最大の特徴が健康還付特則です。この特則を付加すると加入した人が所定の年齢(契約時の年齢が50歳以下なら70歳)になると、それまでに支払った保険料が健康還付給付金として受け取れます。ただし、健康還付給付金を受け取る前に入院等をして給付金を受け取ると、給付金の分だけ健康還付給付金の額が減ります。

健康還付給付金を受け取った後も、保険料を支払う限り保障は継続します。その場合の保険料は契約時の金額から変更ありません。もちろん健康還付給付金を受け取ったのを機に保険を解約するのも手です。それ以後の治療費は200万円程度(30歳契約の場合)の健康還付給付金でカバーすれば良いでしょう。

保険料・返戻率を他社と比較

この保険は30歳男性・入院日額5000円・死亡給付金なしだと、保険料は月額5056円となります。70歳で受け取れる健康還付給付金は232万3200円に対して、40年間で支払う保険料総額は242万6880円となります。10万円の誤差がありますが、これは先進医療特約の分の保険料は戻って来ないからです。

返戻率は30歳男性で10年後の40歳時にでがんになり、手術して17日間の入院(厚労省 患者調査のがんの平均入院日数)をした場合で考えてみます。給付金は入院・手術で合計13.5万円で、残りの219万円が健康還付給付金が70歳で受け取れます。支払った保険料は242万円のため返戻率は95.8%となり、他社の医療保険が10~30%程度よりも明らかに高いです。

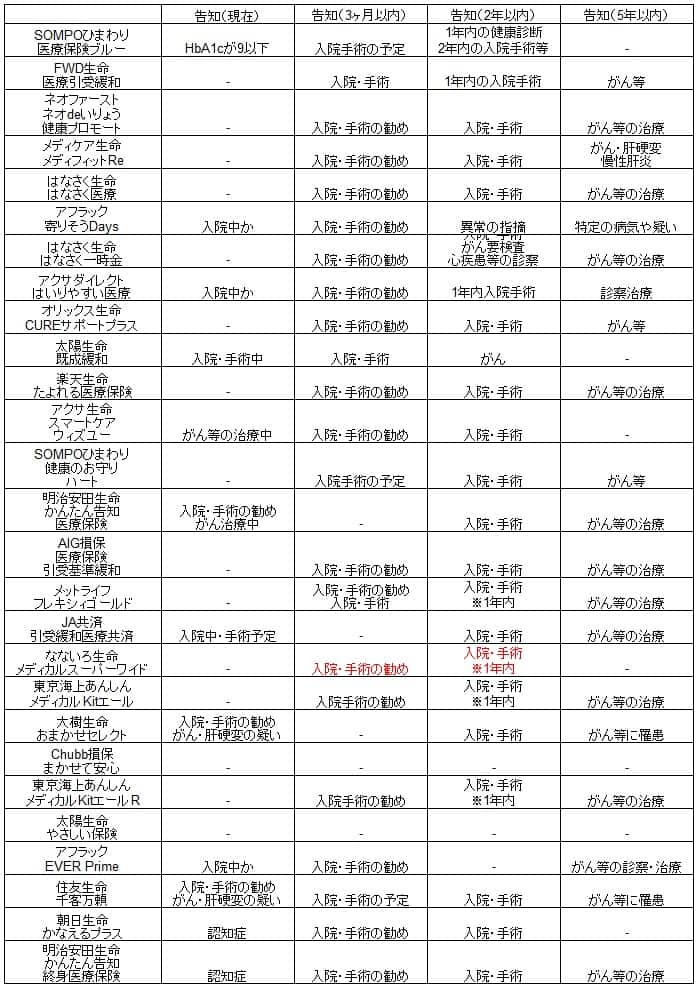

ただ、デメリットの箇所で詳細は後述しますが、返戻率は入院日数・手術の回数等々で変化します。見せかけの数字だと考えた方が賢明です。また、この保険は保険料が戻ってくるため、一概に保険料の高低はいえませんが、下図で他社の引受基準緩和型の医療保険と保険料等で一覧表で比較しました。

この保険の保険料は他社と比較すると明らかに高いのが分かります。最安値圏の保険の保険料よりも3000円ほど高く、2倍以上の保険料ともいえます。最終的に保険料が戻ってくるとしても、毎月の保険料負担は軽くありません。70歳以降も他社よりも高い保険料負担が圧し掛かります。

メリット

この保険のメリットには、まずは告知内容が緩和され既往歴や持病がある人でも加入しやすい点が挙げられます。それも告知項目のうち、他社では過去2年の入院・手術とされている告知が、過去1年に短縮され1年半前に入院した人も加入できます。

また、用意されている特約が豊富で自分が最も不安な点に備えられるのもメリットでしょう。手術費用が不安なら手術給付金追加払特約、三大疾病による長期入院が不安なら三大疾病入院支払日数無制限特約、退院後の通院の治療費が不安なら通院特約、三大疾病の治療費が不安なら特定治療支援特約・がん診断特約があります。

そして、最も大きなメリットが保険料が戻ってくる点です。医療保険で気がかりなのは病気にならなかった場合に、支払った保険料が無駄になる点でしょう。この保険は支払った保険料が無駄にならず、30歳契約なら70歳時には200万円超の健康還付給付金が受け取れます。

健康還付給付金を受け取った後も、契約時と同じ保険料を支払って保障を継続できます。普通は30~85歳まで加入したら保険料は55年分支払いますが、この保険は70歳で支払った保険料が戻ってくるため、保険料を実質15年分支払うだけで死亡するまでの医療保障を確保できるといえます。

一方で健康還付給付金を受け取った後に解約するのも手です。200万円もあれば半分は老後資金に回すことも可能です。もちろん全額を治療費として残すのも1つの考え方です。200万円では不安かもしれませんが、75歳以上なら後期高齢者医療制度により治療費の自己負担額が1割(年金収入が大きい人は2~3割)になるため、200万円あれば治療費が2000万円になっても足りる計算です。

ちなみに長期入院・複数回の手術によって、支払った保険料以上の給付金を受け取る可能性もあります。その場合には健康還付金は0円ですが、支払った保険料以上の給付金を受け取れるため損はしません。

デメリット・注意点

この保険のデメリットは、他社と比べて告知項目が緩和し切れていない点が挙げられます。他社では過去5年以内~という告知項目を削除したり、過去5年内の項目を削除した上に過去2年内を過去1年内に短縮したりしています。さらに東京海上は特定の特約を付加すると告知が厳しくなるため、告知項目には物足りなさがあります。

さらに入院給付金は日帰り入院が対象外で、手術給付金は給付金額が保険料のわりに低めなのもデメリットです。保険料が戻ってこないメディカルKitエールはRよりも保険料が1000円ほど安いにも関わらず、手術給付金は手術の種類によっては20万円受け取れます。それに対してRは最高5万円と低いです。

そして、決定的なのは「保険料が戻る」という点は大したメリットではないことです。70歳で解約するなら話は別ですが、入院日数・手術回数によって最安の引受基準緩和型の医療保険の方が得となります。例えば、メディケア生命なら30歳で保険料は2385円で、この保険の保険料の5056円の半額です。

仮に40歳・60歳でがんになり、各々で17日間の入院・手術・放射線治療して85歳で死亡したとします。メディケア生命では67万円の給付金を受け取り、85歳まで157万円を支払っているため差し引き90万円のマイナスです。メディカルKitエールRは37万円の給付金を受け取り、給付金を差し引いた195万円(232万-37万)の健康還付給付金を受け取り差し引き0円となります。しかし、70~85歳までで合計91万円の保険料を支払い91万円のマイナスとなります。

分かりやすいように健康還付給付金で差し引き0円としましたが、実際には前述したように先進医療特約分で約10万円のマイナスがあります。それに加えてメディカルKitエールRは生命保険料控除の対象外で、メディケア生命なら控除の分だけ節税で得をします。

さらに、先進医療特約以外の特約分の保険料も戻って来ない点に注意が必要です。様々な特約で備えられるとはいえ、実際には特約を付加するほどに戻って来ない保険料が増加し、支払った保険料に対して健康還付給付金が少なくなります。この保険に限っては特約もメリットではなくデメリットに近くなります。

健康還付給付金を受け取る前に死亡すると解約返戻金相当額になる点も注意が必要です。70歳より前で死亡すると受け取る解約返戻金は、契約からの経過年数によりますが良くて支払った保険料総額の8~9割です。経過年数が短ければ5~6割だってあり得ます。そのため死亡保障を入れるのも手ですが、死亡保障分の保険料もリターンの対象外です。

評判・苦情

東京海上日動あんしん生命の2020年度(2020年4月~2021年3月)の決算資料によると、医療保険を含む個人保険の新契約件数は38万件で前年度比97.9%と健闘しています。医療保険の年換算保険料は226億円で前年度比で102%と増加していました。他の医療保険が牽引している可能性もありますが、契約数等から考えると評判は悪くなさそうです。

生命保険協会の苦情数のデータでは、東京海上日動あんしん生命全体に寄せられた苦情数は1.1万件(2021年度第3四半期実績)で、総顧客数の368万件で割った苦情率は0.31%です。1000契約のうち3.1件で苦情が発生している計算です。他社の苦情率は0.2~0.3%台が多いため、苦情数は平均の範疇で評判は普通と考えられます。

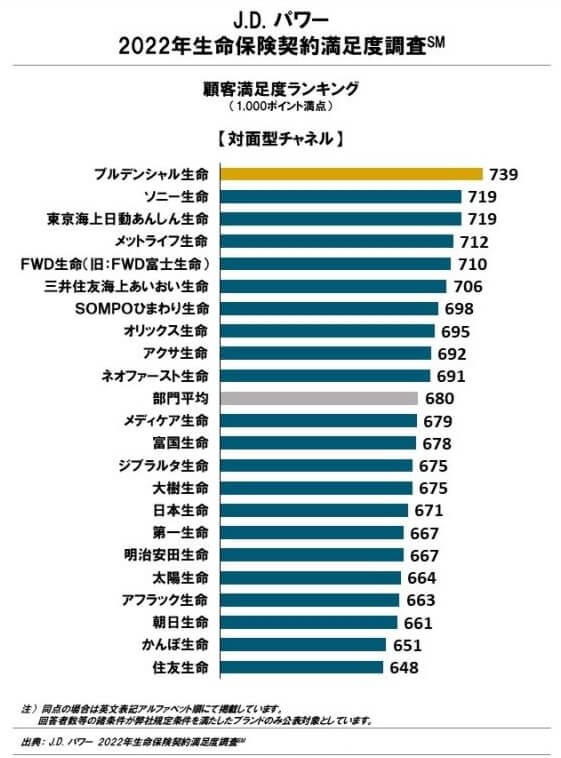

その一方で調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査」では、東京海上日動あんしん生命は22社中で3位とトップ3に入ります。1・2位であるプルデンシャル生命・ソニー生命には引受基準緩和型の医療保険が無いため、顧客満足度は最も高いともいえます。この調査は保険を新規購入・更新した約6000人を対象としており、数十人程度の口コミよりも信頼が置けます。

オリコンの2022年の医療保険ランキング(8000人対象の調査)では、25社中で7位とJDパワーの調査よりも順位は落ちますが上位には変わりありません。この調査は、加入手続き・商品内容・保険料・アフターフォロー・受取額とスピードの5つが評価項目です。受取額・スピードは6位以上の保険会社と比較しても遜色ないため、いざ保険金を受け取る際には満足のいく結果が期待できそうです。

ちなみに30人のFP(ファイナンシャル・プランナー)を調査対象にしたオリコンの「引受基準緩和型医療保険ランキング2021」ではランキング外(調査対象外)でした。ただ、保険料が戻ってこないメディカルKitエールは10社中8位と評価は低めです。この調査では保険料・保障内容の独自性・商品内容の充実度が評価項目となっています。

以上のデータから考えると、東京海上日動あんしん生命全体の評判は良さそうです。この保険自体の評判は悪くなさそうですが、専門家からすると保険自体への評価はイマイチな可能性があります。Rへの評価ではないものの保障については専門家からすると物足りない感があるはずです。

総合評価・おすすめか?

結論としては、メディカルKitエールRは微妙な保険です。最大のメリットである保険料が戻るという点も、既述したように冷静になれば大したメリットではありません。とはいえ解約する前提に立てば決して使い道がないともいえません。やはり微妙な保険と言わざるを得ないでしょう。

そのため、この保険を検討している人は他の医療保険も検討すべきでしょう。保険料の安さならネオファースト生命・メディケア生命あたりが候補になります。充実した保障内容を求めるならメットライフ・アフラックあたりが候補になります。メットライフなら認知症までカバーできます。