東京海上 メディカルKitエールを比較・評価

- オススメ度:

- 保険会社:

- 東京海上日動あんしん生命

- 名称:

- メディカルKitエール

- 加入年齢:

- 20~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等

- 特徴:

- 健康に不安のある方も入りやすい

東京海上日動あんしん生命のメディカルKitエールは、2020年8月から販売を開始した引受基準緩和型の医療保険です。それまでに販売していたメディカルKitラヴをリニューアルした保険で、保障内容を大幅に拡充して告知項目も微妙に変更されています。

この保険の他に東京海上にはメディカルKitエールRという引受基準緩和型の医療保険もあります。Rが付くか否かで仕組みも保障内容も大きく変わるため注意が必要です。以下でメディカルKitエールの保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

告知・保障内容

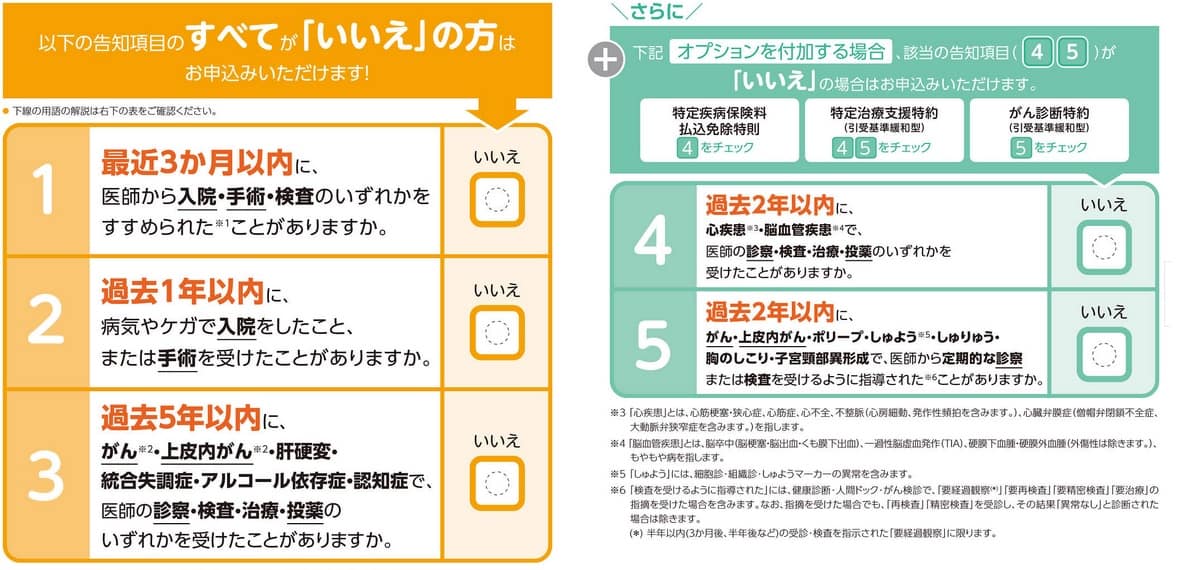

医療保険は通常は告知項目が7~8項目はありますが、この保険は3つの告知項目で済みます。「過去3ヶ月以内の入院手術の勧め」「過去1年以内の入院・手術」「過去5年以内のがん・肝硬変・認知症等の診察・治療」の3つです。ただ、特約を付加しようとすると告知項目が追加されます。

告知項目が追加される特約は特定疾病保険料払込免除特則・特定治療支援特約・がん診断特約の3つで、いずれも過去2年以内に病気になったかが問題となります。特定疾病保険料免除特約は三大疾病(がん・心筋梗塞・脳卒中)になると、以後の保険料の支払いが免除される特約です。この特約を付加するには過去5年以内にがん等になっておらず、かつ過去2年内に心筋梗塞・脳卒中になっていないことが必要です。

特定治療支援特約は三大疾病になると一時金が受け取れる特約です。この特約を付加するには過去2年内に三大疾病になっていないことが必要です。がん診断特約はがんと診断されると一時金が受け取れる特約ですが、こちらは過去2年以内にがんになっていないことが必要です。

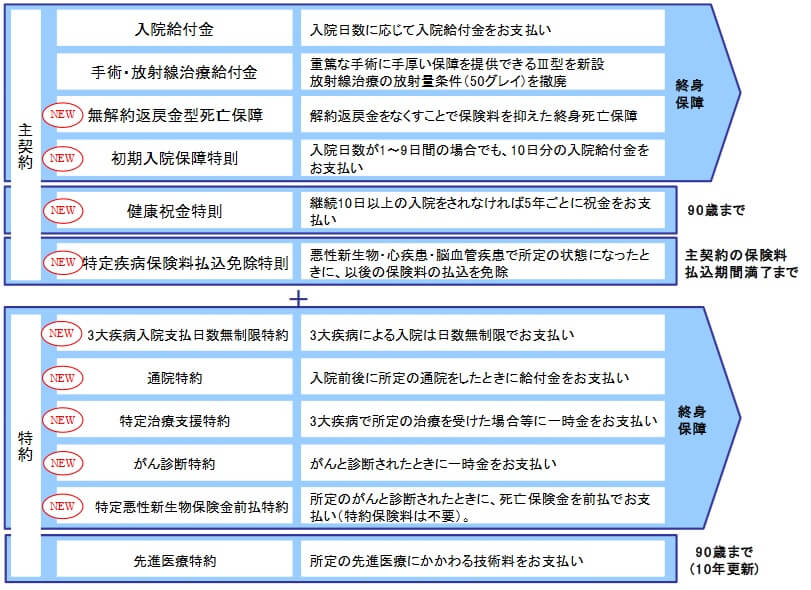

これらの特約の他に通院時に給付金が受け取れる通院特約、先進医療を受けると給付金が受け取れる先進医療特約、所定のがんになると死亡保険金を前払いで受け取れる特定悪性新生物保険金前払特約があります。これらの特約を付加する場合は告知項目は追加されません。

特約は自分で付加するか選択できるため、無理に付加する必要はありません。この保険は特約を付加しなくても基本保障として幾つかの保障があります。入院時に日数に応じて受け取れる入院給付金、手術・放射線治療で受け取れる手術放射線治療給付金、死亡すると受け取れる死亡保険金があります。

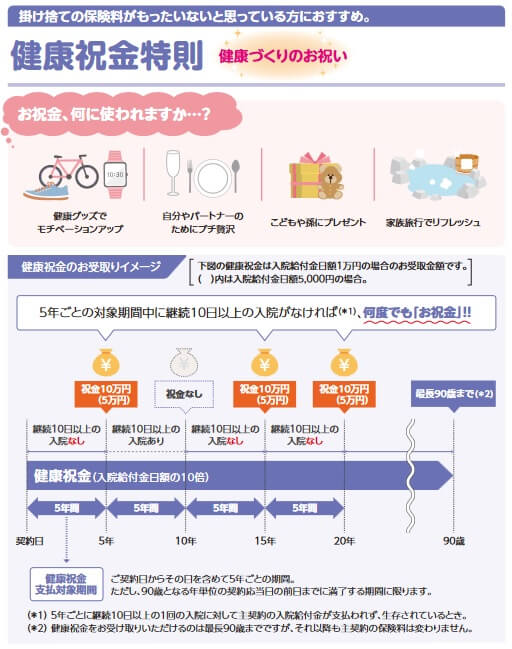

さらに入院日数が1~9日でも10日分の給付金が受け取れる初期入院保障特則、10日以上の入院をしないと5年ごとに受け取れる健康祝い金特則、既述した特定疾病保険料払込免除特則があります。これらは基本的には基本保障に組み込まれますが、公式HPの文面からすると基本保障ではなくオプションのようです。

ちなみに健康祝金特則は終身保障ではなく90歳までとなり、先進医療特約も10年更新で90歳までとなります。つまり健康祝金は90歳から95歳になっても受け取れない、90歳以上での先進医療は対象外となります。

保険料・返戻率を他社と比較

この保険は30歳男性・入院日額5000円・死亡給付金なしだと、保険料は月額4306円となります。40歳で契約すると4686円、50歳で契約すると4861円となります。他社の保険では40歳と50歳で契約するのでは、保険料が月額700~800円ほど差があります。この保険は差額が僅か200円で、その意味では50歳で契約しても保険料の負担感は小さいともいえます。

返戻率は30歳男性で前述のケースで考えてみます。10年後の40歳時にでがんになり手術して17日間の入院(厚労省 患者調査のがんの平均入院日数)と1回の放射線治療を受けると、合計33万円の給付金が受け取れます。そこに健康給付金2回分の10万円で合計43万円となります。保険料は10年間で51万円支払っているため、返戻率は84%と100%を下回ります。100%を超えるのは放射線治療が3回を超えた場合等が考えられます。

その一方で手術給付金は2.5~20万円と幅があり、2.5万円なら返戻率100%は遠のきます。放射線治療も1回も受けないケースも考えられます。他社よりも高めの返戻率ですが、入院日数・手術の種類等々で給付金額は変化する以上は返戻率は目安でしかありません。

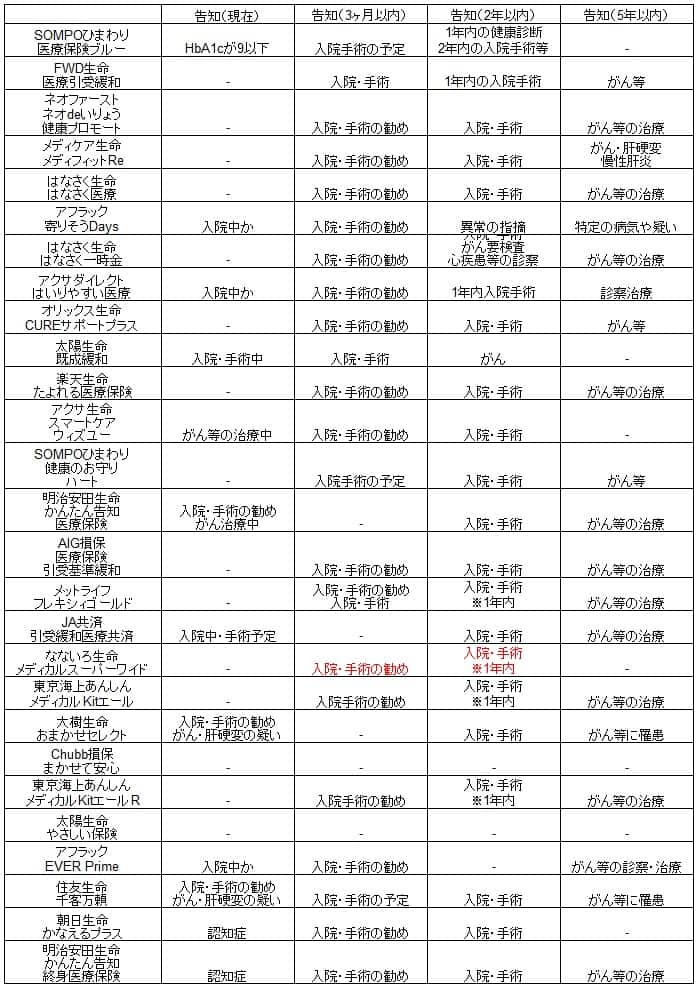

そのため他社の引受基準緩和型の医療保険と保険料を比較する必要があります。下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険の保険料は他社と比較すると、最大で2000円ほど高いことが分かります。保険料負担が少なめである50歳の契約でも、最安値圏の保険との差は1000円までしか縮まりません。保険料が他社よりも高めなら、後述するメリットの項目で保険料の高さが納得できる要因が欲しいところです。

メリット

この保険のメリットには、まずは告知内容が緩和され既往歴や持病がある人でも加入しやすい点が挙げられます。それも告知項目のうち、他社では過去2年の入院・手術とされている告知が過去1年に短縮されています。1年半前に盲腸で入院しても加入できるためメリットといえます。

また、初期入院保障特則・特定疾病保険料払込免除特則・健康祝金特則もメリットでしょう。初期入院保障特約は短期の入院でも手厚い保障が受けられ、特定疾病保険料払込免除特則は三大疾病になった際の金銭的負担が軽減されるメリットがあります。健康祝金特則は特則分だけ保険料が高くなりますが、継続10日以上の入院が無ければ受け取れるため短期の入院ならOKというのがポイントです。

現在は入院日数を短期化して通院治療を主とする傾向にあります。どんな病気でも入院が10日以内で済むとはいえませんが、今は2週間の入院が必要な病気が5~10年後に入院が10日で済むようになる可能性はあります。また、前述したように50歳なら他社より保険料は1000円高いのですが、その差額分は健康祝金で相殺できます。毎月1000円を余計に支払うと5年で6万円ですが、祝い金で5万円が戻れば他社との実質的な差額は166円とも考えられます。

その他に3大疾病入院支払日数無制限特約・通院特約・特定治療支援特約・がん診断特約・特定悪性新生物保険金前払特約・先進医療特約があり、用意されている特約が豊富です。通院特約は他社にもあるスタンダードな特約ですが、三大疾病・がんの診断で一時金が受け取れる特定治療支援特約・がん診断特約は、他社では付加できないケースもあるためメリットでしょう。

さらに支払削減期間が無いのもメリットです。他社の大半の保険が加入から1年以内は入院等をしても給付金額は半額になる支払削減期間があります。この保険もリニューアル前には支払削減期間がありましたが、今では加入1年目から満額の給付金が受け取れます。

デメリット・注意点

この保険のデメリットは、他社と比べて告知項目が緩和し切れていない点が挙げられます。他社では過去5年以内~という告知項目を削除したり、過去5年内の項目を削除した上に過去2年内を過去1年内に短縮したりしています。そう考えれば東京海上の告知項目には物足りなさがあります。

それに加えて、保険料払込免除特約等を付加するには過去2年内の病歴の告知項目が追加されます。過去2年内の入院・手術の告知項目が1年に短縮されていても、有用と感じられる特約を付加するには結局は過去2年の病歴を問われます。あったはずのメリットが特約によって消滅してしまいます。

さらに入院給付金は日帰り入院が対象外で、手術給付金は給付金額に幅があるデメリットもあります。手術給付金は入院を前提としないため日帰り手術でも対象となりますが、その場合には最低額の2.5万円となる可能性が高いでしょう。入院して手術をしても手術の種類によっては20万円の給付金を期待したところが、5万円だけだったというケースもあるでしょう。

また、健康祝い金は50歳なら悪くないとメリットの箇所で既述しましたが、30歳での契約なら他社との保険料の差額が月2000円となります。月2000円の差は5年で12万円となり、5万円の健康祝金を受け取っても相殺しきれません。結局は保険料が安い保険に加入した方が得だということになります。

評判・苦情

東京海上日動あんしん生命の2020年度(2020年4月~2021年3月)の決算資料によると、医療保険を含む個人保険の新契約件数は38万件です。前年度が38.9万件だったため前年度比97.9%と健闘しています。医療保険の年換算保険料は226億円で前年度比で102%と増加し、他社よりも健闘していました。他の医療保険が牽引している可能性もありますが、契約数等から考えると評判は悪くなさそうです。

生命保険協会の苦情数のデータでは、東京海上日動あんしん生命全体に寄せられた苦情数は1.1万件(2021年度第3四半期実績)で、総顧客数の368万件で割った苦情率は0.31%です。1000契約のうち3.1件で苦情が発生している計算です。他社の苦情率は0.2~0.3%台が多いため、苦情数は平均で評判は普通と考えられます。

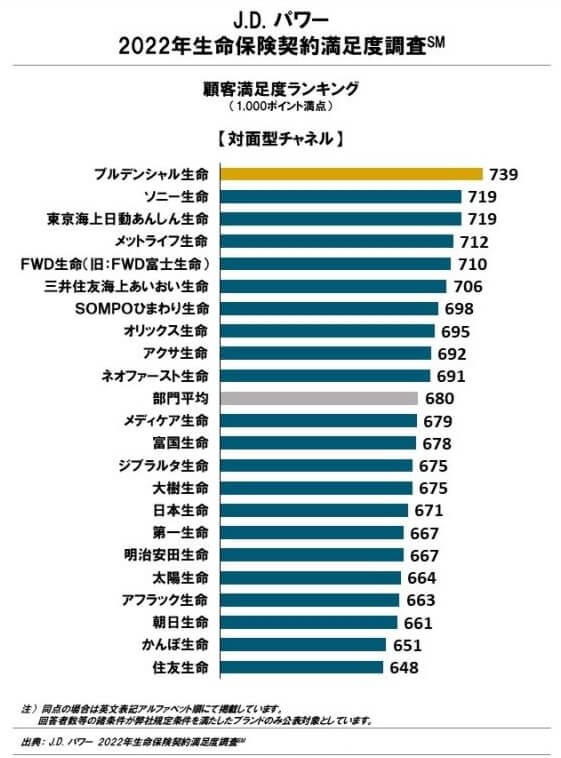

その一方で調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査」では、東京海上日動あんしん生命は22社中で3位とトップ3に入ります。1・2位であるプルデンシャル生命・ソニー生命には引受基準緩和型の医療保険が無いため、顧客満足度は最も高いともいえます。この調査は保険を新規購入・更新した約6000人を対象としており、数十人程度の口コミよりも信頼が置けます。

オリコンの2022年の医療保険ランキング(8000人対象の調査)では、25社中で7位とJDパワーの調査よりも順位は落ちますが上位には変わりありません。この調査は、加入手続き・商品内容・保険料・アフターフォロー・受取額とスピードの5つが評価項目です。受取額・スピードは6位以上の保険会社と比較しても遜色ないため、いざ保険金を受け取る際には満足のいく結果が期待できそうです。

ただ、30人のFP(ファイナンシャル・プランナー)を調査対象にしたオリコンの「引受基準緩和型医療保険ランキング2021」では10社中8位と評価は低めです。この調査では保険料・保障内容の独自性・商品内容の充実度が評価項目となっています。保険料が高いか独自性が乏しいという評価だったのでしょう。

以上のデータから考えると、東京海上日動あんしん生命全体の評判は良いか普通以上と考えられます。この保険自体の評判は悪くないのですが、専門家からすると保険自体への評価はイマイチといえそうです。保障内容・保険料について自分に合っているか再考する必要があるでしょう。

総合評価・おすすめか?

結論としては、メディカルKitエールは微妙な保険です。他社には無いか貴重なメリットもありますが、告知項目などで不満が残り保険料も安くはないのがネックといえます。この保険に魅力を感じる人が半分、他社よりも高い保険料を支払う魅力を感じない人が半分といったところでしょう。

魅力を感じなかった人は他の医療保険も検討すべきでしょう。保険料の安さならネオファースト生命・メディケア生命あたりが候補になります。充実した保障内容を求めるならメットライフ・アフラックあたりが候補になります。メットライフなら認知症までカバーできます。