朝日生命 かなえるプラスを比較・評価

- オススメ度:

- 保険会社:

- 朝日生命

- 名称:

- かなえるプラス

- 加入年齢:

- 20~70歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等

- 特徴:

- 保険の加入をあきらめていた方に医療保障プラス死亡保障

かなえるプラスは2012年から朝日生命が販売している「かなえる医療保険」の告知項目を緩和した引受基準緩和型の医療保険です。販売から10年以上が経過していますが、その間の2020年に保障を手厚くする手術サポート特約と通院保障特約が新たに付加できるようになりました。

ちなみに同じ朝日生命グループのなないろ生命にも「メディカルスーパーワイド」という引受基準緩和型の医療保険もありますが、保障内容は大きく異なります。今回はかなえるプラスの保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

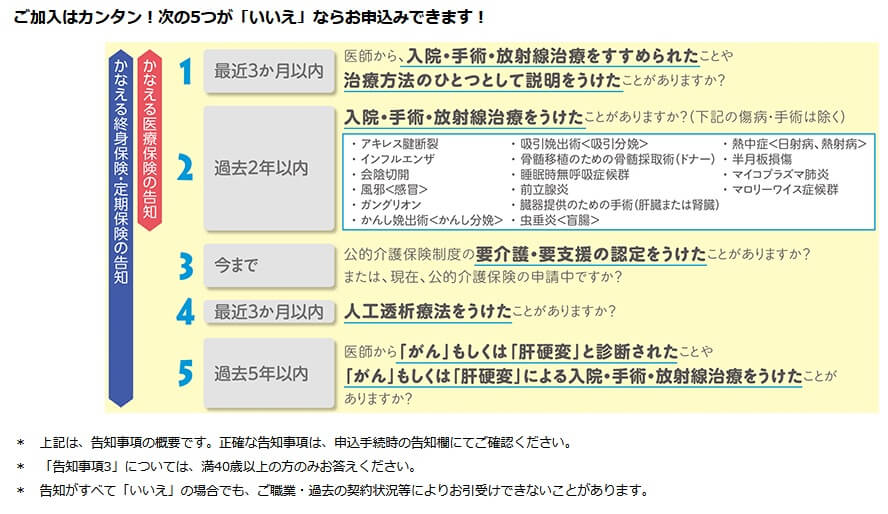

告知・保障内容

医療保険は通常は告知項目が7~8項目はありますが、この保険は2つの告知項目(40歳以上は3つの告知項目)で済みます。告知項目の数だけではなく内容についても緩和されており、過去に病気で入院・手術等をしても加入しやすくなっています。

3つの告知項目をみていくと、1つ目は「過去3ヶ月以内に病気で入院・手術をしたか」という項目があります。これは通常の医療保険にもある告知項目です。2つ目は「過去2年内に入院・手術等をしたか?」ですが、主にスポーツで起こるアキレス腱断裂といったケガや盲腸といった一般的な病気は除外されます。通常の医療保険は5年内が多いため3年分が緩和されています。

3つ目は「要介護・要支援の認定を受けたか?」です。これは通常の医療保険でもあるケースと無いケースがあります。引受基準緩和型の医療保険では、この項目があるのは朝日生命ぐらいのものです。とはいえ過去の入院・手術歴に比べれば加入の条件が緩いのは確かです。

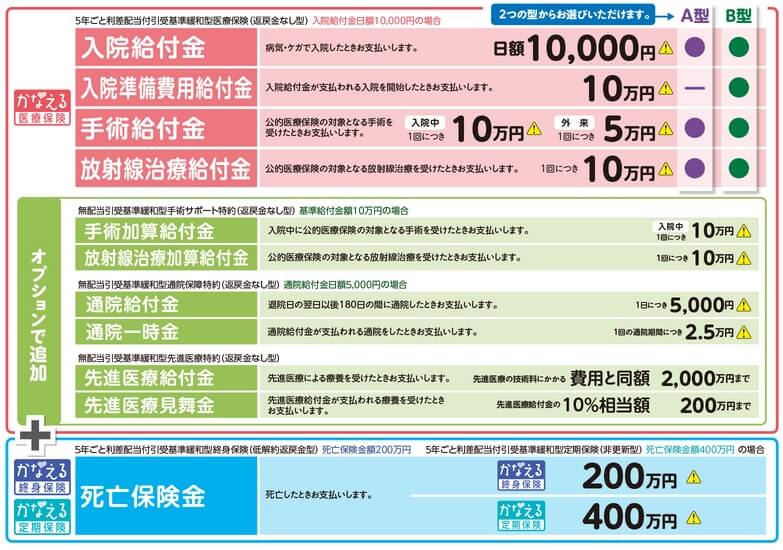

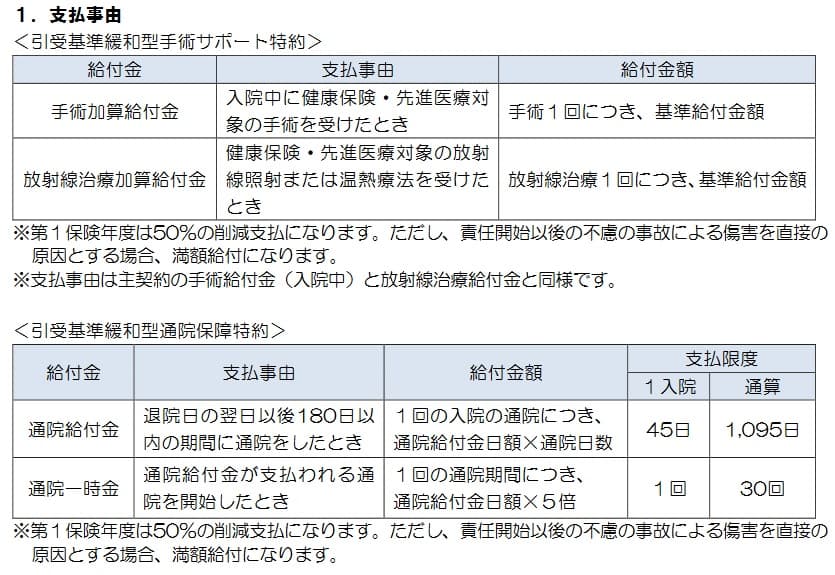

保障内容は基本保障として、入院時の入院給付金、手術時の手術給付金、放射線治療時の放射線治療給付金に加えて、入院開始時に入院給付金とは別に受け取れる入院準備費用給付金があります。さらに手術・放射線治療を上乗せする手術サポート特約、通院を保障する通院保障特約特約、先進医療を保障をする先進医療特約が用意されています。

手術サポート特約・通院保障特約は2020年に新設された特約です。手術サポート特約は手術加算給付金と放射線治療加算給付金がセットになっています。基本保障の給付金と同様に手術・放射線治療を1回する度に受け取れます。給付金額は2~10万円まで設定できます。

通院保障特約は通院給付金と通院一時金がセットで、通院給付金は通院日数、通院一時金は1回の通院期間ごとに受け取れます。「1回の通院期間ごとに受け取れる」とは病気単位という意味に近いです。例えば、がんで入院・手術をして10日間の通院をすると、10日分の通院給付金と通院一時金が1回受け取れます。がん治療後に脳卒中で入院・手術して通院すれば、再び日数に応じた通院給付金と通院一時金が1回受け取れます。通院給付金は1000~5000円まで設定でき、通院給付金の5倍額が通院一時金となります。

また、死亡時に死亡保険金が受け取れる「かなえる終身保険」「かなえる定期保険」もありますが、これは特約ではなく別の保険です。そのため告知項目にも「過去3ヶ月内の人工透析を受けたか?」と「5年内にがん・肝硬変の診断を受けたか?」が追加されます。

保険料・返戻率を他社と比較

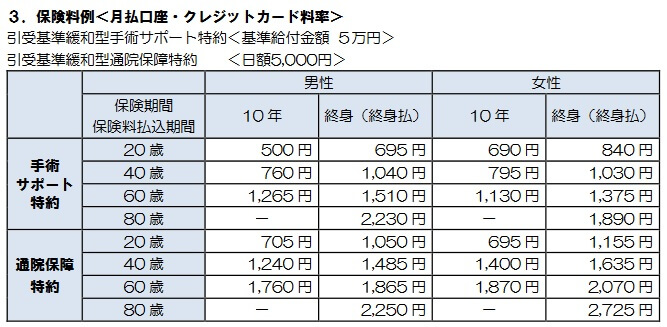

この保険は30歳・入院日額1万円・入院準備費用給付金なし・終身タイプだと、保険料は月額7870円となります。前述した手術サポート特約や通院保障特約を付加すると、保険料は数百円から1000円程度は上昇します。手術サポート特約よりは通院保障特約の方が保険料負担は大きめです。

仮に30歳で基本保障のみで入院日額1万円の終身タイプに加入したとします。50歳でがんになり手術して17日間の入院(厚労省 患者調査のがんの平均入院日数)をして、10回の放射線治療を受けたとします。入院給付金の17万円と手術給付金の10万円と放射線給付金の100万円で計127万円が受け取れます。他方で保険料の7870円を20年間(320ヶ月)支払うと合計188万円となります。返戻率にすると67%となります。

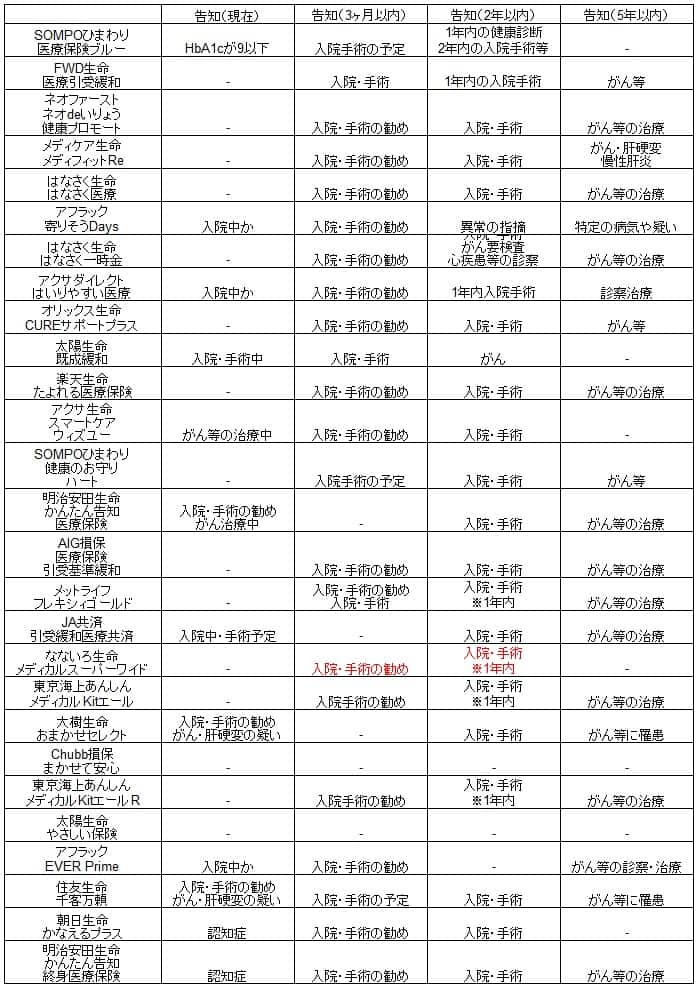

放射線治療の回数等で受け取れる給付金の合計額は変化するため、あくまで返戻率は目安でしかありません。他方で他社の引受基準緩和型の医療保険と比較して、この保険の保険料は高いのでしょうか。下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険の保険料は入院日額1万円で、他社は5000円のため一概に比較はできません。しかし、入院日額に併せて保険料を半額にしても他社よりも高いため、保険料に割安感はありません。他社には同じ保障内容で30歳だと保険料が2000円台、40歳だと3000円台、50歳でも3000円台の保険があります。

30歳なら保険料は数百円~1000円程度の差ですが、50歳の保険料は他社の倍近い額になります。この保険のメリットについては後述しますが、そこで決定的な要因が見つからなければ、単に保険料が割高な保険となりそうです。

メリット

この保険のメリットには、まずは告知内容が緩和されている点が挙げられます。既往歴や持病によって通常の医療保険に加入できない人でも加入できる可能性があります。この点は他社も同様ですが、この保険は告知項目に過去5年内の項目が無いのが特徴です。

通常の引受基準緩和型の医療保険は現在・3ヶ月以内・2年内に加えて、過去5年内に「がん等の治療を受けたか?」ないしは「入院・手術をしたか?」という項目があります。この保険には過去5年内の告知項目がないため、3~4年前にがん等になり完治した人でも加入でき、非常に大きいメリットといえます。

また、通院保障特約が付加できるのもメリットです。通常の医療保険ではスタンダードな特約ですが、こと引受基準緩和型になると付加できない場合があります。メディケア生命・アクサ生命・明治安田生命等が例として挙げられます。昨今の入院日数短期化して通院治療を主とする流れにも合います。

手術サポート特約も基本保障を上乗せするだけに見えますが、こちらの特約もメリットです。通常は手術給付金を増額するには入院日額を増額する必要があり、保険料が大幅に上昇します。その点、この特約なら手術・放射線治療の給付金だけを効果的に手厚くできます。これらの特約を付加するのに新たに告知項目が増加しないのも良い点です。

デメリット・注意点

この保険のデメリットは、まずは前述したように保険料が他社より高い点です。メリットとして5年内の告知なし等を挙げましたが、他のメリットである特約は付加すると保険料が上昇します。さらに告知についていえば、そもそも5年以上前に完治している人には無関係です。

細かい点を挙げれば、手術給付金の対象が入院中の手術のため、日帰り手術が対象外というデメリットも挙げられます。手術サポート特約も手術給付金が受け取れるケースだけのため、同じく日帰り手術が対象外となります。もちろん日帰り手術で済む軽度の病気には給付金は不要とも考えられますが、昨今の医療技術の進歩により5~10年後には日帰り手術になる手術もあるでしょう。そう考えると不足感があります。

さらに通院特約は退院日の翌日以後の180日以内に限られています。他社の多くも同様ですが、ネオファースト生命等はがんに限っては退院日の5年内の通院を対象としています。がんの退院後の通院治療は数ヶ月の人もいれば、数年に及ぶ人もいます。そのため通院特約の180日以内もデメリットといえます。

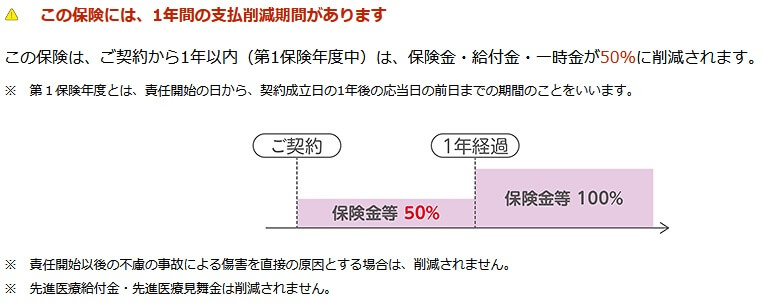

また、支払削減期間があるのもデメリットです。加入から1年間は給付金の対象となる入院等をしても受け取れる金額は半額になります。多くの他社の医療保険も同様の削減期間ですが、加入から90日間は対象外とする保険もあります。アクサダイレクト生命に至っては削減期間なしを謳っています。

評判・苦情

朝日生命の2020年度(2020年4月~2021年3月)の決算資料によると、医療保険の新契約年換算保険料は前年度比で108億で微増し前年度比で100%を少し上回ります。引受基準緩和型以外の医療保険も含まれますが、契約数等から考えると評判は普通か悪くはないでしょう。

その一方で生命保険協会の苦情数のデータでは、朝日生命全体に寄せられている苦情数は1.2万件(2021年度第3四半期実績)で、総顧客数の190万件で割った苦情率は0.66%です。1000契約のうち6.6件で苦情が発生している計算です。他社の苦情率は0.2~0.3%台が多いため、苦情数は多く評判は良くないと考えられます。

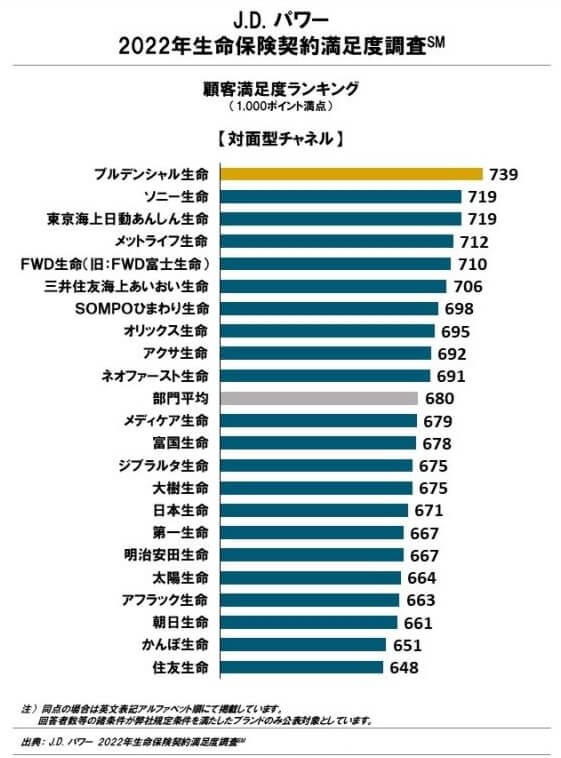

それを裏付けるように調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査」では、朝日生命は22社中で20位と低位に沈んでいます。朝日生命の下には住友生命・かんぽ生命があるだけで、顧客満足度が低いのは間違いないでしょう。この調査は保険を新規購入・更新した約6000人を対象としており、数十人程度の口コミよりも信頼が置けます。

さらにオリコンの2022年の医療保険ランキング(8000人対象の調査)でも、25社中で21位と低位に位置します。この調査は、加入手続き・商品内容・保険料・アフターフォロー・受取額とスピードの5つが評価項目です。どれも平均以下の数字で、商品内容だけではなく保険会社としての対応でも評価が低いようです。

以上のデータから考えると、朝日生命全体の評判は悪そうだと考えられます。保険の新規契約数は横ばいですが、それに対して加入後の顧客の反応はイマイチといえます。この保険を契約しても契約後の対応等には期待を持たない方が良いかもしれません。

総合評価・おすすめか?

結論としては、朝日生命 かなえるプラスはあまりオススメできません。病気が完治してから5年経過していない人には魅力的かもしれませんが、保険料の高さが最大のネックになります。保障内容に差はありますが、5年の告知項目だけが目的なら保険料が朝日生命より一段安いアクサダイレクト生命という手もあります。

過去5年内の病気で該当しない人は、この保険以外の医療保険も検討すべきでしょう。保険料の安さならネオファースト生命・メディケア生命あたりが候補になります。充実した保障内容を求めるならメットライフ・アフラックあたりが候補になります。メットライフなら認知症までカバーできます。