SOMPOひまわり生命 医療保険ブルーを比較・評価

- オススメ度:

- 保険会社:

- SOMPOひまわり生命

- 名称:

- 糖尿病の方の医療保険ブルー

- 加入年齢:

- 40~69歳

- 保障期間:

- 5年更新

- 保障内容:

- 入院・手術等

- 特徴:

- 糖尿病の治療中でも40歳~69歳まで申込める

SOMPOひまわり生命の糖尿病の方の医療保険ブルーは、2019年4月から販売を開始した引受基準緩和型の医療保険です。糖尿病患者向けの保険という異色の医療保険で、現状では他社では類似の保険は見当たりません。さらに加入後に一定の条件を満たすと、従来は糖尿病患者では加入できなかった通常の医療保険に加入できる特典があります。

他社になくターゲットを完全に糖尿病患者に絞った保険で独自性は抜群です。ただ、それだけでは本当に有用な保険かは分かりません。そのため以下で「医療保険 ブルー」の保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

告知・保障内容

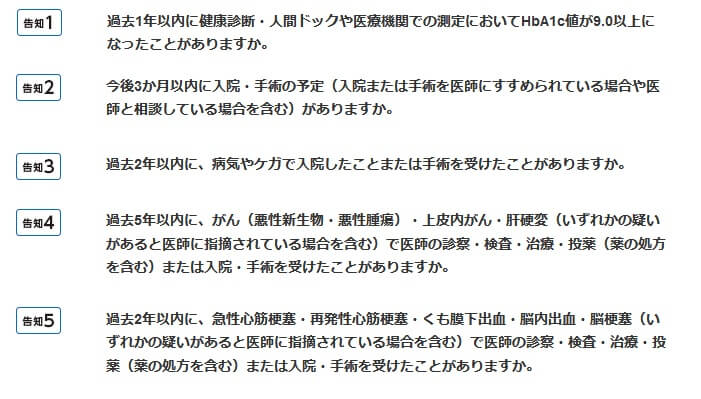

通常の医療保険は告知項目が7~8項目、引受基準緩和型の医療保険だと告知項目は概ね3項目にする保険会社が多いです。この保険は糖尿病患者向けの特殊な保険ですが、糖尿病に関する1つの告知項目以外は他社の引受基準緩和型の医療保険と同様です。

他社とほぼ同じ告知項目は「過去3ヶ月内の入院・手術の予定」「過去2年内に入院・手術をしたか?」「過去2年内に心筋梗塞・脳梗塞の診察等を受けたか?」「過去5年内にがん・肝硬変等で診察等を受けたか?」の4つです。過去2年内の項目が2つに分かれている点で異なります。この告知項目だと過去2年内に手術をしていなくても、心筋梗塞の検査をしていればアウトとなります。

他社にない告知項目は「過去1年内にHbA1c値が9.0以上になったか?」です。HbA1c(ヘモグロビン・エーワンシー)値は糖尿病患者には常識でしょうが、赤血球中のヘモグロビンが糖と結合している度合いを示します。HbA1c値が10%を超えると入院が必要で、9%でも感染症になるだけで重症化しやすい状態とされています。6%超から糖尿病となるため、そこから9%までは一応はバッファがありクリアできる糖尿病でもクリアできる告知といえます。

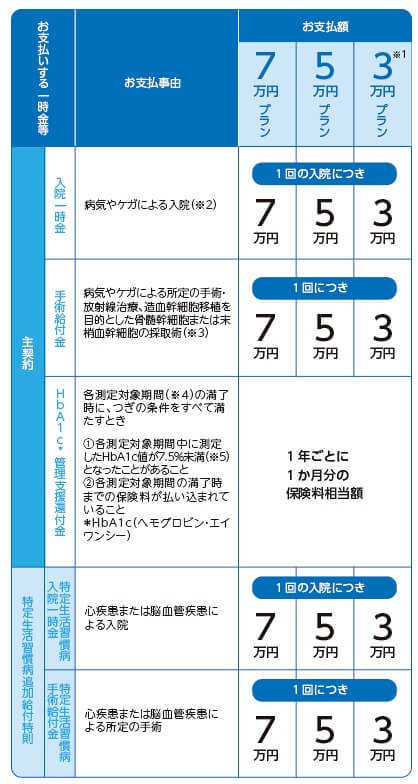

このHbA1c値は告知だけではなく、HbA1c管理支援還付金にも関わります。この給付金はHbA1c値が毎年の契約日までに7.5未満になったことがあれば受け取れます。給付金額は毎月の保険料と同額で大きな額ではありませんが、毎年の保険料が11ヶ月分になると考えれば悪くないでしょう。

その他に入院1回ごとに受け取れる入院一時金、手術・放射線治療1回ごとに受け取れる手術給付金が保障に入っています。さらに特定生活習慣病追加給付特則が付加できます。この特則は心疾患・脳血管疾患で入院・手術をすると一時金が受け取れます。

どの保障も一時金のため、一時金の額に応じた3万円・5万円・7万円プランが用意されています。そのうち3万円プランは一時金が小額なためか60歳以上のみ契約できる点に注意が必要です。

保険料・返戻率を他社と比較

この保険は40歳男性・入院一時金5万円で契約すると保険料は月額2150円です。50際男性だと月額2600円、50歳男性だと3450円となります。この保険は契約できるのが40~69歳までのため30代の保険料は不明です。返戻率は40歳で契約して5年後の45歳時にがんになり、手術して17日間の入院(厚労省 患者調査のがんの平均入院日数)をしたとします。

この場合に受け取れる給付金額は10万円ですが、5年間で支払った保険料総額は約12.9万円です。返戻率にすると77%で100%を下回るため貯金よりも損といえます。もしもHbA1c管理支援還付金を毎年受け取っていても、支払った保険料総額は11.8万円のため返戻率は100%を下回ります。

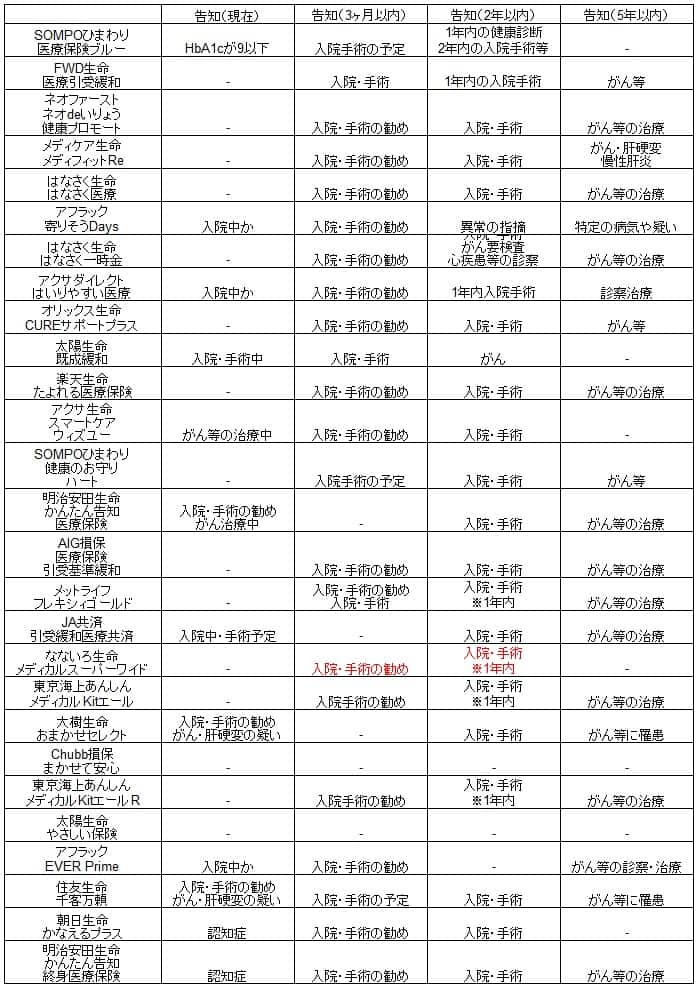

ただ、手術後に放射線治療(1回あたり5万円の給付金)を受けたり、がんではなく心疾患・脳血管疾患による入院・手術なら特則により一時金の額が実質2倍になります。このように給付金の合計額は変化するため、返戻率は目安でしかありません。そのため他社の引受基準緩和型の医療保険と保険料を比較する必要があります。下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険の保険料を他社と比較すると非常に安く、最安値であることが分かります。ただ、この保険の保険期間は5年で、他社のように終身で死亡するまで継続はできません。そのため保険料は一見すると安いものの前提が異なり、見掛け倒しともいえます。

メリット

この保険のメリットには、まずは糖尿病の人でも加入しやすい点が挙げられます。告知項目のうち糖尿病に関する告知はHbA1c値が9.0未満のため、糖尿病の人でもクリアが難しくはない水準に設定されています。通常の医療保険では糖尿病の治療中だと加入を断られるケースが大半のためメリットといえます。

さらにHbA1c値が7.5未満なら受け取れる管理支援還付金もメリットです。糖尿病の人なら普段から数値をコントロールしているかもしれませんが、それを継続するモチベーションの一環になるでしょう。還付金額の保険料の1ヶ月分よりも、モチベーション維持の意味の方が大きいでしょう。

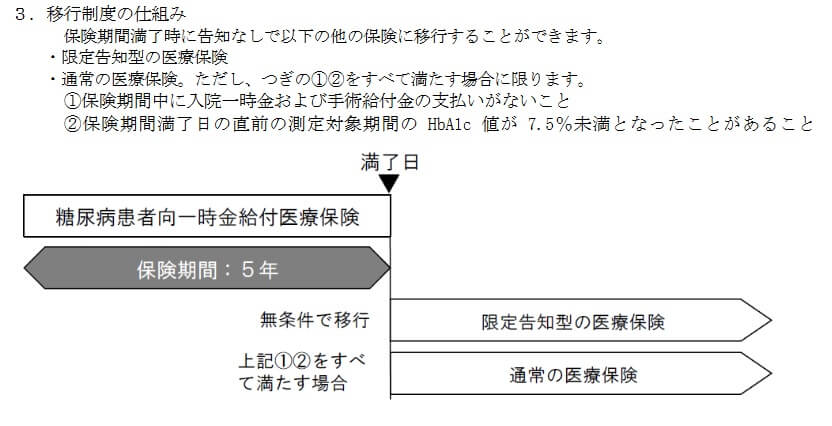

保険期間が5年と短いのはデメリットですが、5年が経過すればSOMPOひまわりの限定告知型の医療保険(新・健康のお守り ハート)に無条件で移行できます。無条件のため5年の間に入院・手術を受けても移行できるわけです。さらに入院・手術を5年間受けずに5年目のHbA1c値が7.5未満なら、同社の通常の医療保険(健康のお守り)に加入できます。

通常の医療保険であれば引受基準緩和型の医療保険よりも保険料が割安です。さらに保障も引受基準緩和型よりも充実しており、付加できる特約も豊富です。5年間の頑張りで一段と保険料が安く保障が充実した保険に、糖尿病でも加入できるのは大きなメリットでしょう。

ちなみに基本保障である入院一時金は日帰り入院が対象で、一時金のため入院日数に関係なく数万円が受け取れます。手術給付金も手術の種類と関係なく一定額で入院・外来を問わず受け取れます。特定生活習慣病追加給付特則により心疾患・脳血管疾患に対する保障が厚くなるのもメリットです。

デメリット・注意点

この保険のデメリットは、告知項目が緩和し切れてない点が揚げられます。他社では一段と告知項目を緩和した保険が散見されます。例えば、なないろ生命の引受基準緩和型の医療保険の告知項目は「過去3ヶ月以内に入院・手術・放射線治療を勧められたか?」と「過去1年以内に入院・手術・放射線治療を受けたか?」だけです。

告知項目でがん・心筋梗塞といった病歴を問わず、さらに糖尿病等の持病についても問われません。糖尿病でも他社の引受基準緩和型の医療保険に加入できると考えると、この保険だけが唯一の存在とはいえなくなります。糖尿病患者のためといえばHbA1c管理支援還付金ですが、金額が1ヶ月分の保険料で物足りなさがあります。

さらに保険期間が5年と短く更新もできないのはデメリットです。その代わりに無条件で同社の新・健康のお守り ハートに移行できますが、移行先の保険がイマイチです。更新ができないため条件を満たせなかった場合は、通常の医療保険に加入するために再チャレンジができません。

基本保障でも入院一時金は短期入院でも数万円が受け取れる反面、入院が長期化すると不足感が出ます。他社でも明治安田生命の「かんたん告知終身終身医療保険」は、1日・30日・60日と入院が長期化すると区切りの日数で給付金を再度受け取れます。この保険の一時金形式はメリットなようでデメリットでもあります。

特約でも先進医療特約・通院特約・保険料払込免除特約等が無かったりと、保障面での物足りなさもあります。もちろん保険期間が僅か5年のため不要だとも考えられます。あくまで同社の他の医療保険へのステップと考えても不要でしょう。ただ、それでも1つの保険と考えるとニーズに応えられる保障があるかは疑問です。

評判・苦情

SOMPOひまわり生命の2020年度(2020年4月~2021年3月)の決算資料によると、全体での新契約件数は前年比で104.1%と増加しました。医療保障の保険の年換算保険料(新契約)でも前年比で112%と増加していました。この保険以外の医療保険が牽引している可能性もありますが、契約数等から考えると評判は良さそうです。

生命保険協会の苦情数のデータでは、SOMPOひまわり生命全体に寄せられた苦情数は7048件(2021年度第3四半期実績)で、総顧客数の310万件で割った苦情率は0.22%です。1000契約のうち2.2件で苦情が発生している計算です。他社の苦情率は0.2~0.3%台が多いため、苦情数は平均か少なめのため評判は普通か良い方と考えられます。

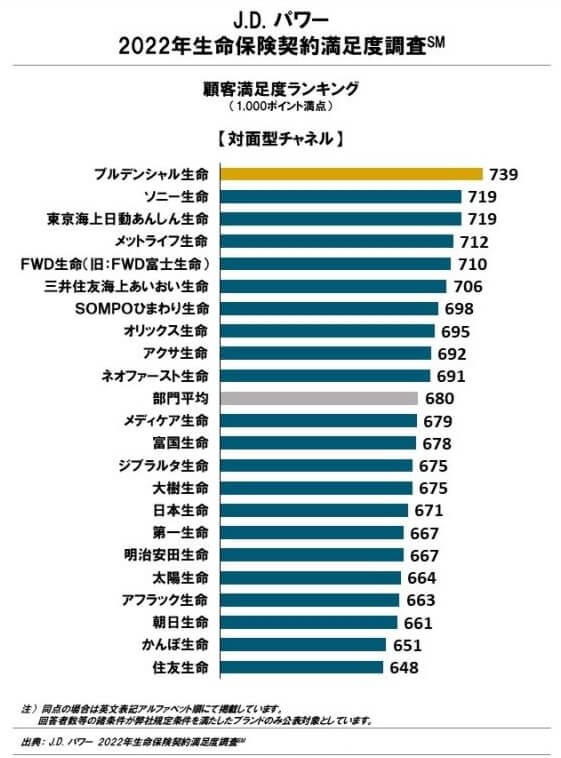

調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査」では、SOMPOひまわり生命は22社中で7位で業界平均を上回ります。顧客満足度は決してトップクラスではないものの顧客からの満足度は高めです。この調査は保険を新規購入・更新した約6000人を対象としており、数十人程度の口コミよりも信頼が置けます。

さらにオリコンの2022年の医療保険ランキング(8000人対象の調査)では、25社中で5位とJDパワーの調査よりも順位を上げています。この調査は、加入手続き・商品内容・保険料・アフターフォロー・受取額とスピードの5つが評価項目です。少し気がかりなのはアフターフォローの項目だけ上位4社と評価に差がある点です。それどころか順位が下の保険会社よりも低いことがあり、その意味でアフターフォローに不安が残ります。

以上のデータから考えると、SOMPOひまわり生命全体の評判は普通よりは良さそうです。この保険自体の評判は良い可能性もありますが、数字面からは断定はできません。保険自体については評判を気にするよりは、保障内容・保険料等に目を向けるべきかもしれません。

総合評価・おすすめか?

結論としては、医療保険ブルーは微妙な保険です。糖尿病に関する点はメリットとデメリットが混在しますが、通常の医療保険に移行できるのが大きいです。その点でデメリットを上回りますが、保険期間5年と短く移行できない可能性も考えると総合的には微妙な保険と言わざるを得ません。

そのため、この保険を検討している人は他の医療保険も検討すべきでしょう。保険料の安さならネオファースト生命・メディケア生命あたりが候補になります。充実した保障内容を求めるならメットライフ・アフラックあたりが候補になります。メットライフなら認知症までカバーできます。