メットライフ生命 マイフレキシィゴールドを比較・評価

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- マイフレキシィゴールド

- 加入年齢:

- 20~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等

- 特徴:

- 持病があってもわたしに合わせてデザイン

メットライフ生命のマイフレキシィゴールドは、2021年4月から販売を開始した引受基準緩和型の医療保険です。引受基準緩和型の医療保険自体は2009年から販売されており、2021年に「フレキシィ ゴールド」から「マイフレキシィゴールド」にリニューアルされました。

昨今の入院の短期化・外来医療の増加に即した改訂がされ、今後の増加が見込まれる在宅医療にまで対応した特約が設けられています。以下で保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

告知・保障内容

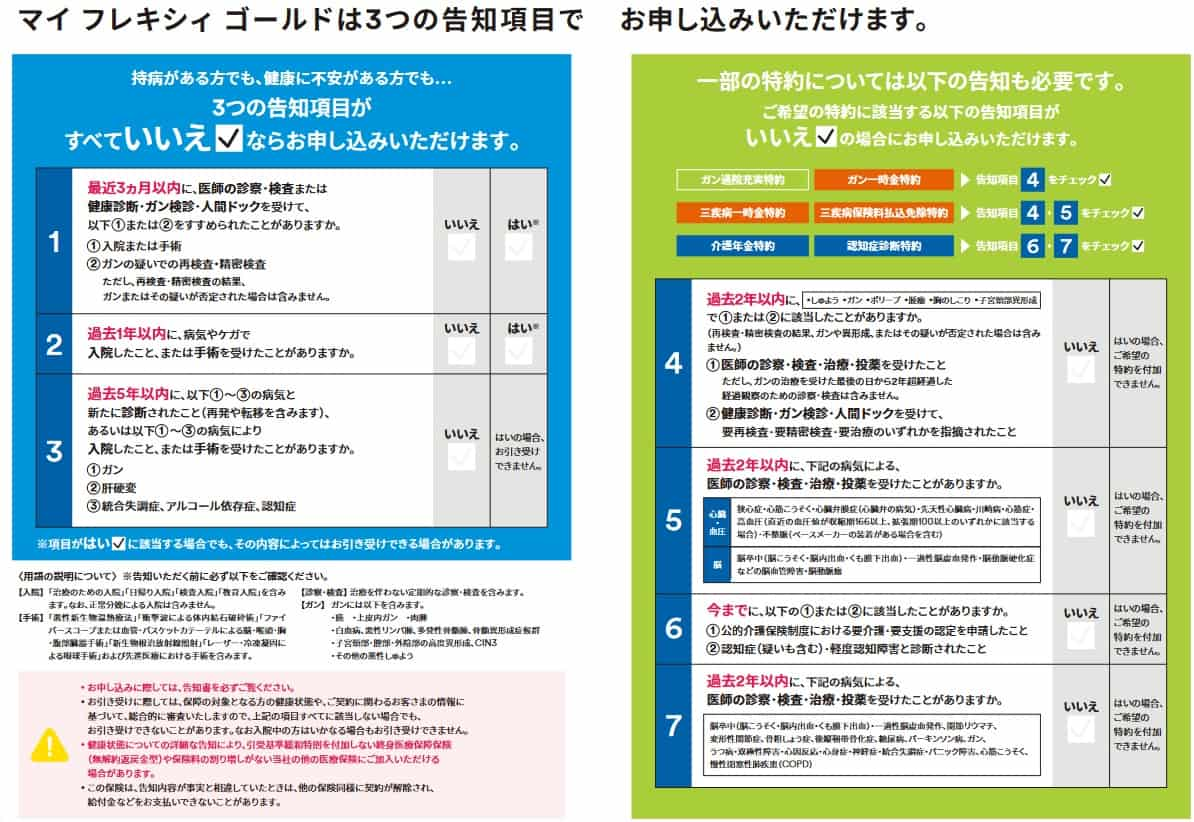

医療保険は通常は告知項目が7~8項目はありますが、この保険は3つの告知項目で済みます。「最近3ヶ月以内に入院・手術を勧められたか?」「過去2年以内に入院・手術等をしたか?」「過去5年内にがん・肝硬変等と診断されたか?」の3つです。

この3つの告知に加えて一部の特約を付加する場合には告知項目が追加されます。ガン通院充実特約・ガン一時金特約だと「過去2年内に腫瘍・ポリープ等で医師の診察を受けたり検診で要検査を指摘されたか?」が追加されます。三疾病一時金特約・三疾病保険料払込免除特約だと、「過去2年内に心臓・血圧・脳に関する病気で医師の診察等を受けたか?」も追加され計4つの告知が必要となります。

介護年金特約・認知症特約を付加する場合には、「今までに要介護状態・認知症になったか?」と「過去2年内に納所中等で医師の診察を受けたか?」が追加されます。基本となる3つの告知に加えて計5つの告知が必要となります。

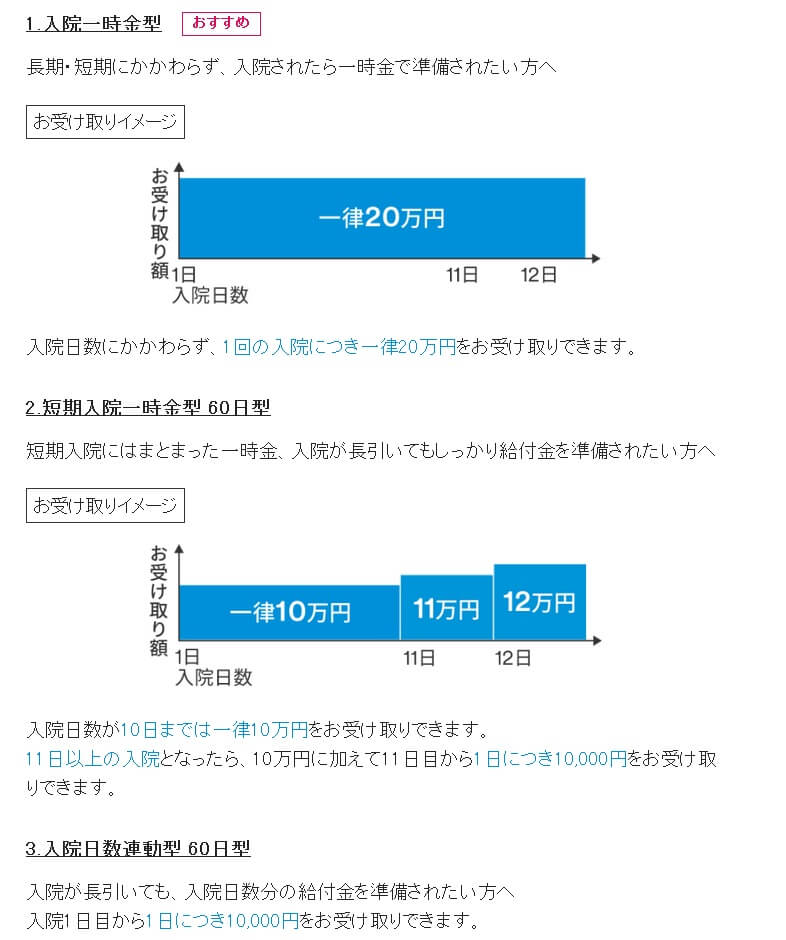

各特約の保障内容の前に、この保険の主契約(基本保障)について解説します。主契約には入院一時金型と短期入院一時金型と入院日数連動型の3タイプがあります。入院一時金型は入院日数に関わらず、契約時に定めた額が受け取れます。短期入院一時金型は入院日数が10日以内なら10日分の入院給付金が受け取れ、11日目以降は1日ごとに給付金が増加します。入院日数連動型は入院日数に応じて給付金が受け取れます。

この3つの型から1つを選択して、さらに各特約を付加するか選択する必要があります。特約は数多く用意されていますが、主契約は入院の保障だけのため、手術給付金が受け取れる手術総合特約を優先的に検討すると良いでしょう。次いで治療費が数百万円にもなる先進医療を保障する先進医療特約が挙げられます。

その他には入院開始一時金特約・三疾病延長入院特約・健康サポート特約・通院特約・三疾病一時金特約・三疾病保険料払込免除特約・ガン一時金特約・骨折診断特約・女性疾病特約があり、他社で用意されている特約が一通り揃っています。この中では通院日数に応じて給付金が受け取れる通院特約、三疾病(がん・脳卒中・心筋梗塞)になると保険料の支払が免除される三疾病保険料払込免除特約は率先して検討したいところです。

メットライフ独自の特約にはガン通院充実特約・在宅医療特約・介護年金特約・認知症診断特約が挙げられます。ガン通院充実特約はガンが理由で通院すると給付金が受け取れます。通院特約とセットで付加する必要があり、通院特約で1~2000円ほど保険料が上昇し、ガン通院特約で4~500円ほど保険料が上昇します。

在宅医療特約は公的医療保険制度で対象の在宅医療を受けると給付金が受け取れます。何を在宅医療に含めるか(風邪で家で休むのは?)ですが、この保険では在宅患者診療・指導料が発生する在宅医療が対象とされています。イメージとしては脳卒中後に後遺症があるケースや末期ガンなどを浮かべれば良いでしょう。

介護年金特約は要介護2以上に認定されると介護年金が受け取れます。年金のため契約時に定めた金額が毎年受け取れます。認知症診断特約は認知症と診断されると1回だけ一時金が受け取れます。認知症よりも軽い軽度認知障害なら一時金の5%分の給付金が1回だけ受け取れます。

保険料・返戻率を他社と比較

この保険を入院日額5000円・手術給付金10万円・先進医療特約のみで契約すると、保険料は30歳で月額3435円、40歳で月額4170円、50歳で月額5190円となります。主契約を入院日額型ではなく入院一時金型にすると、30歳で4090円となり600円ほど上昇します。40歳でも4865円のため700円ほど上昇します。

返戻率は40歳で入院日額型で契約して50歳時にがんになったケースで考えてみます。手術して17日間の入院(厚労省 患者調査のがんの平均入院日数)をすると、合計18.5万円の給付金が受け取れます。10年間で支払った保険料総額は50万円のため、返戻率は37%で貯金の100%を下回ります。入院一時金型にしても給付金が20万円で支払った保険料は58万円で、返戻率は34%で大差ありません。

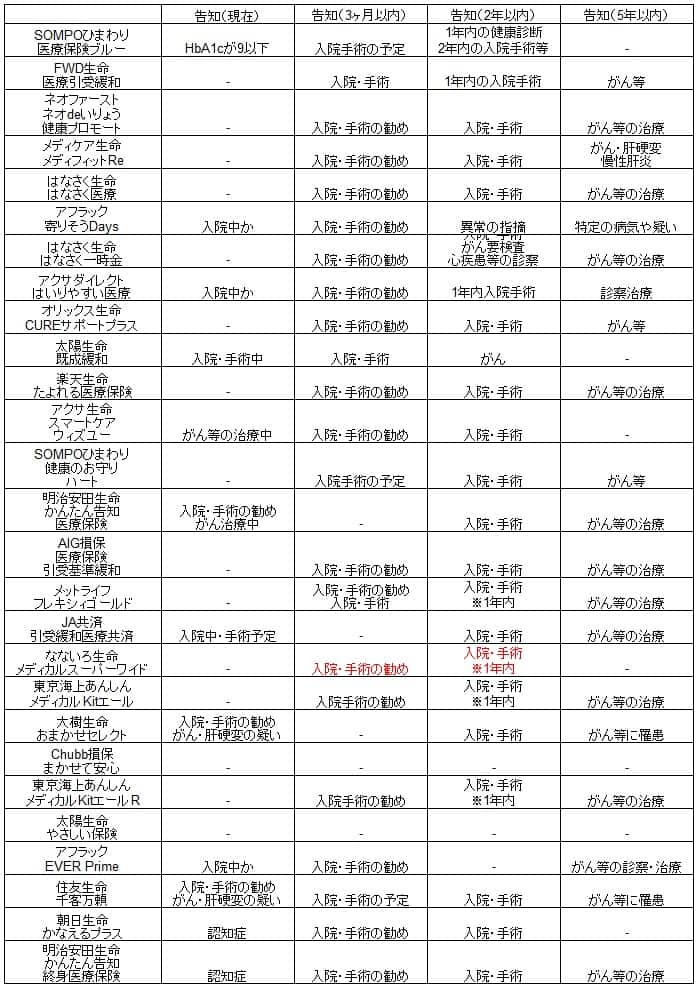

ただ、複数回の入院・手術をしたり、入院日数・放射線治療が長期化すると給付金額は増加し返戻率は上昇します。どの病気になるかと治療期間・治療方法により給付金額は変化するため、返戻率は目安でしかありません。そのため他社の引受基準緩和型の医療保険と保険料を比較する必要があります。下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険の保険料を他社と比較すると、保険料は他社よりも高いのが分かります。リニューアル前よりも10%ほど保険料は安くなりましたが、それでも他社には及びません。手術給付金が他社は5万円と半額なのもありますが、それだけで1.5倍の保険料を肯定はできません。そのため後述するメリット等で保険料の差額を埋める要素があるのか確認する必要があります。

メリット

この保険のメリットには、告知が緩和され加入しやすい保険で病気に備えられる点が挙げられます。特約を付加しなければ3つだけの告知で済みます。さらに過去5年の告知項目にはがん・肝硬変等の病歴がありますが、他社には脳卒中も含まれる保険もあります。その意味でもメリットといえるでしょう。

多くの特則・特約が用意されているのもメリットです。特約を組み合わせれば自分好みの保険にできます。がんが最も不安ならガン一時金特約とガン通院充実特約を付加すれば、がんになった時と手術後の出費に備えられます。三大疾病が不安なら三疾病一時金特約と三疾病保険料払込免除特約があります。女性疾病なら女性疾病入院特約と女性疾病特定部位手術・形成サポート特約を付加すれば、入院だけではなく乳がん後の乳房再建にも備えられます。

さらに3年間で10日以上の入院をしないと給付金が受け取れる健康サポート特約があるのもメリットです。大抵の保険では一定期間を健康に過ごすと給付金が受け取れるとしても、給付金額以上に特約分で保険料が上昇し損をします。しかし、この保険では入院日額5000円(入院一時金型なら10万円)だと5万円が受け取れますが、保険料は1000円の上昇で済みます。つまり3年間で36000円支払って5万円が受け取れ得をします。

もちろんメットライフならではの特約があるのもメリットです。介護年金特約・認知症診断特約は高齢になった際の備えになります。別途で介護保険や認知症保険に加入する手もありますが、改めて告知や手続きが必要である点を考えると大幅に手間を省けます。在宅医療特約はイメージが湧きにくいかもしれませんが、将来的には病気によっては在宅医療が主流となる可能性があります。在宅医療では入院給付金・通院給付金は役に立ちません。在宅医療特約は十数年後には大きな価値が出てくるかもしれません。

最後に支払削減期間が無いのもメリットです。多くの保険には加入してから1年間の支払削減期間があり、1年間は病気等になっても給付金が半額になります。終身保険特約で受け取る死亡保険金も半額になります。この保険なら加入して数ヵ月後に入院しても満額の給付金が受け取れます。

デメリット・注意点

この保険のデメリットは、まずは他社の引受基準緩和型より告知が厳しい点が挙げられます。基本となる3つの告知で過去5年の病歴が問われますが、太陽生命・朝日生命なら過去5年の病歴は問われません。なないろ生命に至っては、現在入院中ではなく過去1年以内に入院・手術をしていなければ加入できます。この保険は過去2年と過去5年の病歴に加えて、特約を付加すると告知項目が増加します。

介護年金特約・認知症診断特約を付加する場合の告知で「今までに要介護状態・認知症になった?」は当然ですが、「過去2年内に脳卒中・糖尿病・関節リウマチ等で医師の診察・投薬等を受けたか?」があるのも見逃せません。持病がある人も加入しやすいと謳っているのに、糖尿病等の人は付加できない特約があるのです。

介護年金特約でいえば、年金が受け取れるのは要介護2以上の認定と微妙な感があります。介護保険では要介護より前の要支援や要介護1から給付金・年金が受け取れる保険があります。さらに年金が受け取れる回数が5回までのため、年金は5年間で終わります。年金を得られる5年間で死亡するとは限らず、あまり頼りにはできません。

数多くの特約があるとはいえ、加入できるのか本当に必要なのか見極める手間がかかります。仮にがんに特化したとしても、がんにならず他の病気になる可能性もあります。その場合には保険料が大幅に無駄になります。また、健康サポート特約も単体では得ですが、そもそも保険料が前述したように他社よりも1000円ほど高めです。その点も踏まえて必要か見極める必要があるでしょう。

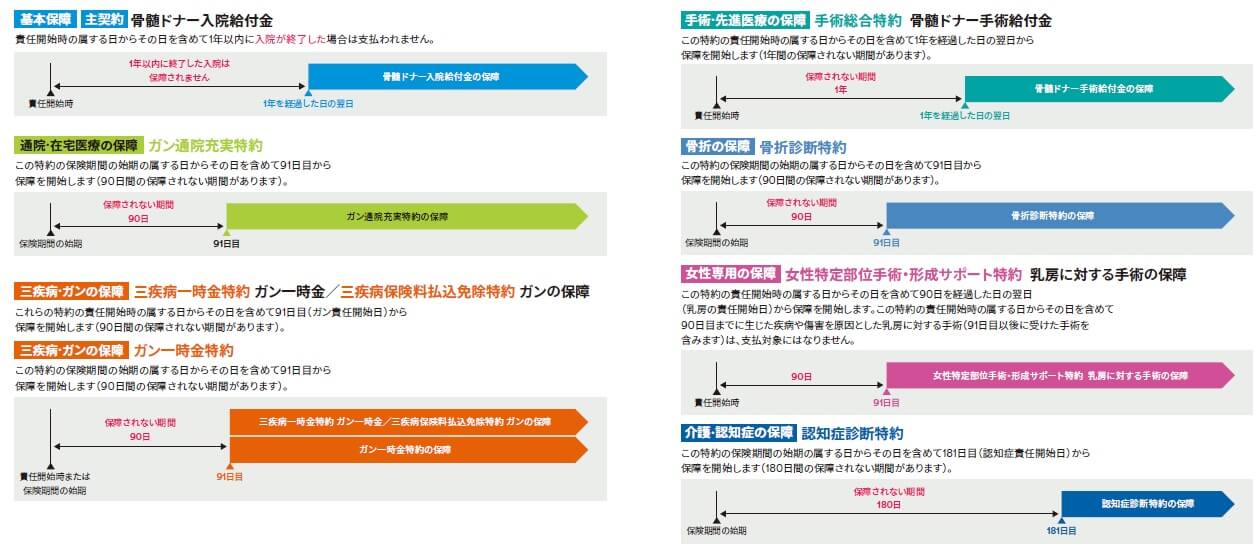

最後に支払い削減期間は無いものの、各特約に保険に加入してから給付金が受け取れない期間がある点に注意が必要です。がん・三大疾病・女性疾病関連の特約は加入してから90日ですが、認証診断は180日で2倍、骨髄ドナー給付金は1年間と長いです。

評判・苦情

メットライフ生命の2020年度(2020年4月~2021年3月)の決算資料によると、全体では新契約件数は56.5万件で前年度の50.9万件から10%の増加をしています。微減・大幅減をしている保険会社もあるため契約数は好調といえます。また、新契約の年換算保険料で医療保障等の保険も前年度比で41%の増加で、契約数等から考えると評判は良さそうです。

生命保険協会の苦情数のデータでは、メットライフ生命全体に寄せられた苦情数は4.3万件(2021年度第3四半期実績)で、総顧客数の952万件で割った苦情率は0.45%と少し高めです。1000契約のうち4.3件で苦情が発生している計算です。他社の苦情率は0.2~0.3%台が多いため、苦情数で考えると評判は少し不安があります。

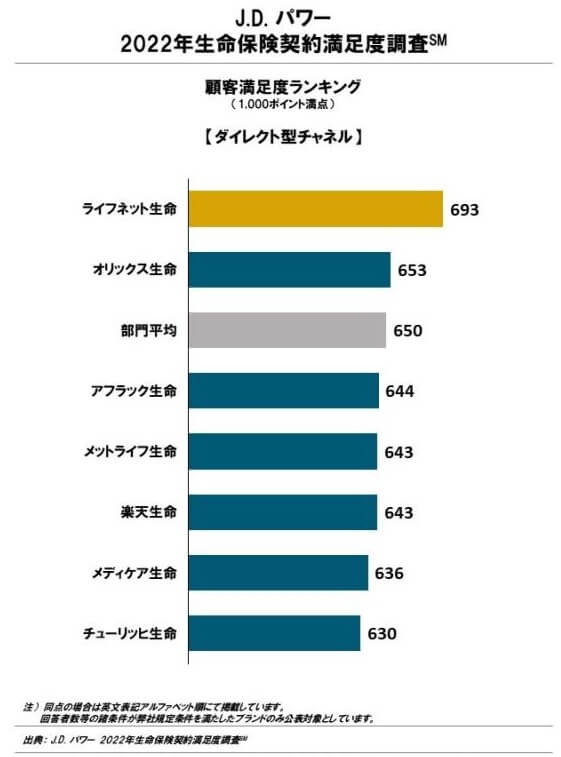

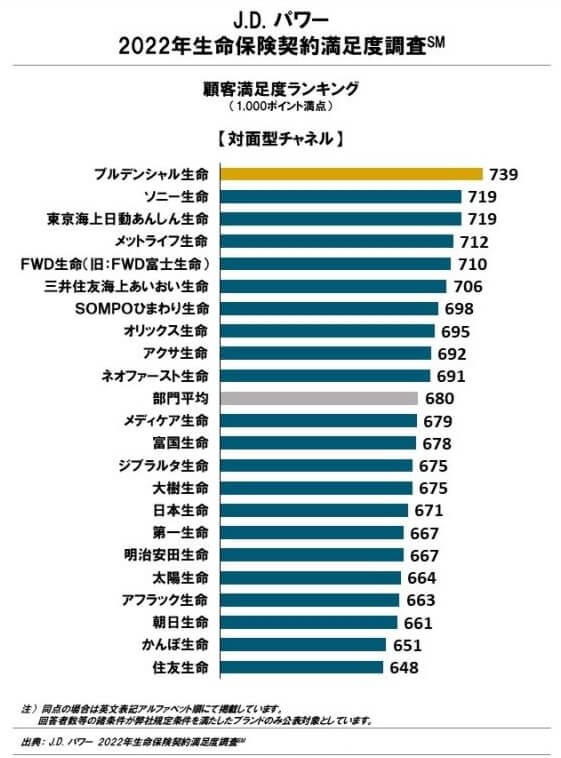

さらに調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査(ダイレクト型チャネル)」では、メットライフ生命は7社中で4位で顧客からの満足度は低いです。ダイレクト型で2位のオリックス生命が対面型のランキングでは22社中8位のため、メットライフ生命は全体で考えても業界平均以下と考えられます。この調査は保険を新規購入・更新した約6000人を対象としており、数十人程度の口コミよりも信頼が置けます。

ただ、もう1つのオリコンの2022年医療保険ランキング(8000人対象の調査)では、25社中で11位とJDパワーの調査と異なり中位に入っています。この調査は、加入手続き・商品内容・保険料・アフターフォロー・受取額とスピードの5つが評価項目です。受取額とスピードへの評価は高めですが、アフターフォローへの評価は低い点が気がかりです。

メットライフ全体の評判に一抹の不安はありますが、同じオリコンで30人のFP(ファイナンシャル・プランナー)を調査対象にした「引受基準緩和型医療保険ランキング2021」では、マイフレキシィゴールドは10社中1位でトップに一します。この調査では保険料・保障内容の独自性・商品内容の充実度が評価項目で、プロの目から見れば高評価の保険となっています。

以上のデータから考えると、マイフレキシィゴールドに対する評判は良さそうですが、メットライフ生命全体での評判は普通か少し悪いと考えられます。契約数等から考えて保険自体には問題ないのでしょうが、加入後の保険会社の対応がイマイチである可能性があります。

総合評価・おすすめか?

結論としては、マイフレキシィゴールドはオススメできる保険です。デメリットもありますが、よく考えられた時代に即した保険だからです。保険料は少し高めですが、それを補う分だけ保障・特約があります。ただ、特約の取捨選択には十二分に注意が必要でしょう。

この保険にある独自の保障・特約に魅力を感じない人は、他の保険を検討すると良いでしょう。保険料の安さと保障のバランスがあるのはネオファースト生命が候補になります。極限まで安くしたいならFWD生命という手もあります。告知の緩和具合でいえば「なないろ生命」あたりも候補になるでしょう。