アクサダイレクト生命 はいりやすい医療を比較・評価

- オススメ度:

- 保険会社:

- アクサダイレクト生命

- 名称:

- はいりやすい医療

- 加入年齢:

- 20~80歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等

- 特徴:

- 持病や入院歴があってもはいりやすい

「はいりやすい医療」は2019年9月からアクサダイレクト生命が募集・販売している持病・既往歴がある人向けの医療保険です。告知項目を3つに絞り、給付金の削減期間を廃止しつつも、業界最安水準の保険料にしたことが特徴だとされています。

同じアクサの冠でアクサ生命の「スマートケア・ウィズユー」という医療保険もありますが、保障内容が大きく異なるため注意が必要です。今回は「はいりやすい医療」の保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

告知・保障内容

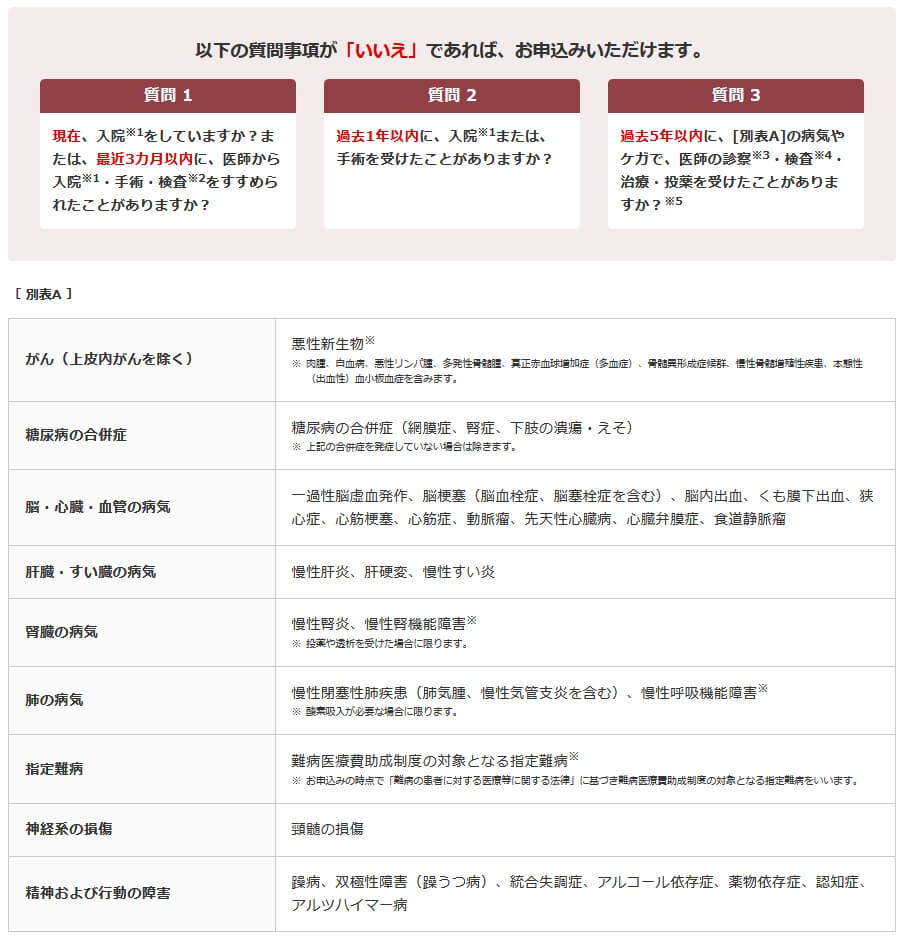

通常の医療保険は告知項目が7~8項目はありますが、この保険は3つだけです。告知項目は数だけではなく内容も緩和され、過去に病気で入院・手術を経験した人も加入しやすくなっています。

3つの告知項目の1つ目は「現在入院しているか?3ヶ月以内に入院・手術・検査を勧められたか?」です。この質問が2つの質問に見えるのはさておき、この類の質問は通常の医療保険にもあるため珍しくはありません。2つ目の告知項目は「過去1年内に入院・手術したか?」です。通常はあらゆる病気を対象にして2年内に入院・手術をするとNGですが、この保険は1年に短縮されています。

3つ目の告知項目は「過去5年内にがん・糖尿病の合併症等になったか?」です。この項目も通常の医療保険にもあります。ただ、2つ目の告知項目と併せると、がん等が完治して5年が経過し2年前にポリープを取る手術をしても加入できることになります。そう考えると条件は緩和されているのは間違いないでしょう。

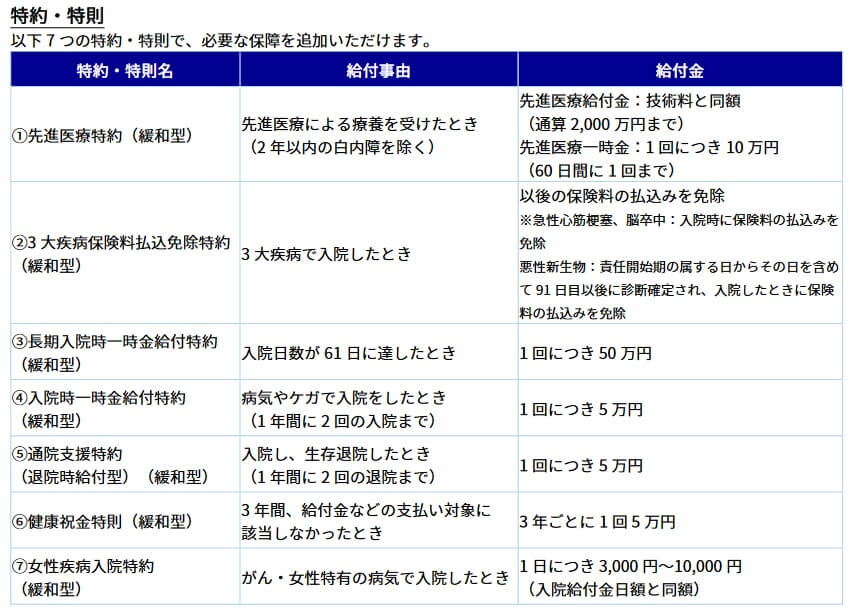

保障内容はシンプルで、入院日数に応じて受け取れる入院給付金、手術を受けると受け取れる手術給付金のみで構成されています。この2つの基本保障に特約として他の保障を追加するか否かを選択します。用意されている特約は、先進医療特約・3大疾病免除特約・長期入院特約・入院一時金特約・通院特約・健康祝金特則・女性特約の計7つです。

先進医療特約・入院一時金特約・通院特約は他社でも散見されますが、三大疾病保険料払込免除特約は他社には無いケースもあります。三大疾病になれば以後の保険料が免除されるため、がん等が再発した場合の大きな備えになります。また、長期入院時一時金給付特約も脳卒中等で入院が長引いた場合の備えになります。

健康祝金は給付金の対象に3年間ならなければ祝い金が受け取れ、健康を保つことの気づきになります。女性特約は女性特有の病気だけではなくがんでも入院給付金が上乗せされます。子宮筋腫といった女性特有の病気だけではなく、乳がんを含めた全てのがん(肝臓がん・胃がん)でも入院給付金が上乗せ受けされます。

保険料・返戻率を他社と比較

この保険は30歳で入院日額5000円で手術給付金・先進医療があるプランだと、保険料は月額2596円です。50歳でがんになり17日間の入院(厚労省 患者調査のがんの平均入院日数)と手術をすると、入院給付金8.5万円と手術給付金の5万円で計13.5万円が受け取れます。30~50歳までの20年間で支払った保険料は62.3万円となるため、返戻率にすると21%と極めて低い数字になります。

30歳で三大疾病免除特約を付加すると保険料は月額3419円に上昇しますが、50歳でがんになれば50歳以降の保険料が免除されます。60歳で再発したなら返戻率は43%、70歳で再々発したら返戻率は65%まで上昇します。また、入院・手術の回数の増加だけではなく、保険料が免除される年齢が若くなることでも返戻率は上昇します。先進医療を受けても1回あたり数百万円の治療費となり返戻率は上昇します。

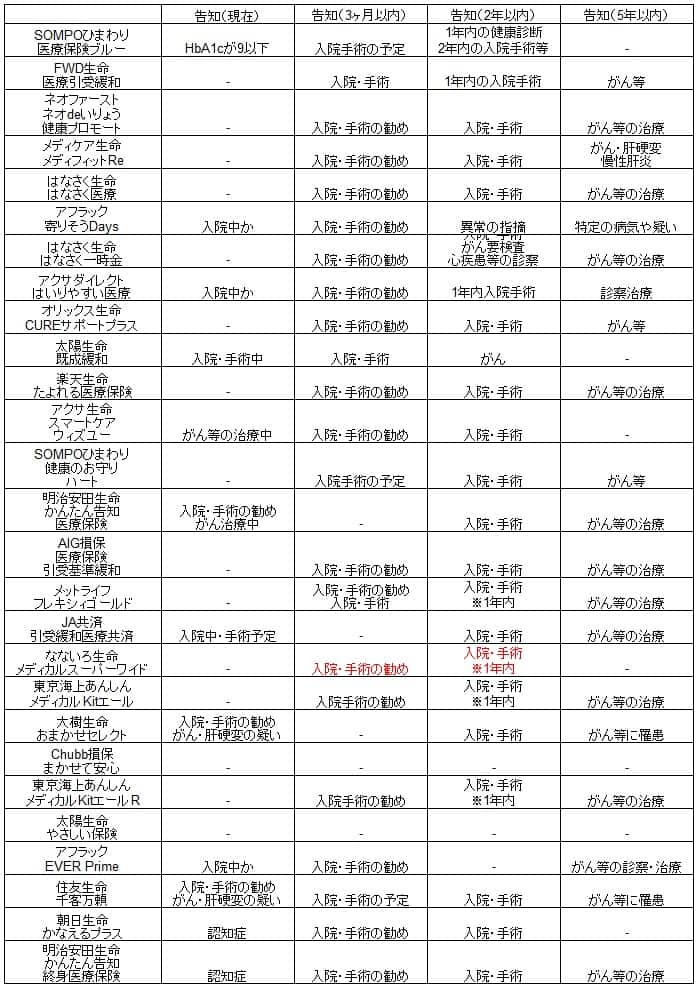

それでは、この保険の保険料は他社の引受基準緩和型の医療保険と比較して高いのでしょうか。下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険の保険料を他社と比較すると保険料が安めです。他社には30歳でほぼ同じ保障内容で保険料が3000~4000円台の保険があるからです。その一方で、この保険よりも保険料が安いのはメディケア生命・はなさく生命・ネオファースト生命等が挙げられます。

これらの保険と比較して僅かに高い保険料ですが、他社の保険と比較して相応のメリットがあれば問題ないでしょう。他方で他社にないデメリットがあったり、他社と大差ないデメリットなら数百年でも保険料が安い保険を選ぶのが筋でしょう。それを踏まえて続いてメリット・デメリットを解説していきます。

メリット

この保険のメリットには、まずは告知内容が緩和されている点が挙げられます。既往歴や持病がある人でも加入できる可能性があります。この点は他社の引受基準緩和型の医療保険も同様ですが、この保険の告知項目は過去2年内の入院手術ではなく過去1年内の入院手術になっているのが特徴です。

この2年内から1年内への緩和により、5年以上前にがんは完治したが1年半前にポリープや盲腸等で入院した人でも加入できます。わずか1年の差ですが、特に病気の再発を心配する人からすれば大きな差となるためメリットといえるでしょう。

給付金の支払削減期間が無いのもメリットです。他社の保険は加入してから1年間は入院・手術を受けても給付金額が半額になります。この保険には支払削減期間が無いため、加入してから数ヶ月後に入院・手術になっても満額の給付金んが受け取れます。他社で支払削減期間が無いのはネオファースト生命だけです。

また、3大疾病保険料払込免除特約が付加できるのもメリットです。他社では同様の特約が付加できないケースもあり、既述したように返戻率が高まる可能性があるからです。通常の医療保険では珍しくない通院特約・長期入院特約も、引受基準緩和型で付加できるのは数社だけです。

さらに健康祝金・女性特約を付加できるのもアクサ以外では数社だけです。健康祝金は3年毎に5万円と少額ですが、保険料は30歳で990円・40歳で905円だけ上昇します。3年間で支払う特約分の保険料は3.2~3.5万円のため1万円強は得をします。女性特約は入院日額を3000~10000円に設定でき、乳房再建等で治療費が膨らむ可能性がある女性の病気に備えられます。

デメリット・注意点

この保険のデメリットは、まずは保険料が僅かに他社より高い点です。メリットを前述しましたが、それが保険料に見合わないと感じた人には保険料は割高となります。告知項目も過去2年内から過去1年内に短縮されているとはいえ、なないろ生命・太陽生命のように過去5年の告知項目を削除している保険もあります。その意味ではメリットとしては少し弱いです。

給付金の支払削減期間が無いのは大きなメリットですが、保険加入前からの持病による入院・手術は加入から2年経過後に限定されている点に注意が必要です。2年経過していない場合は、保険加入前に持病で入院・手術をしておらず改めて入院・手術が必要となったケースに限定されます。

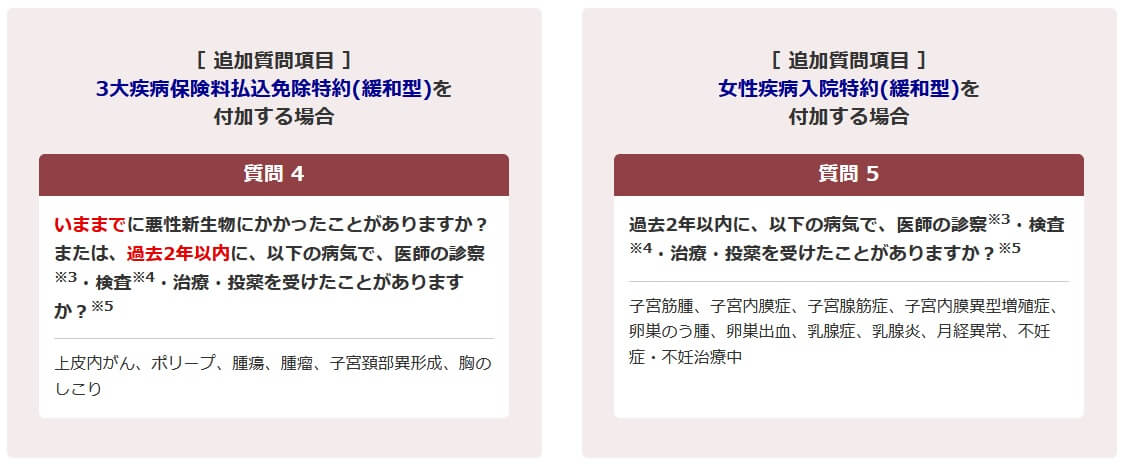

また、各種特約もメリットではあるもののデメリットもあります。健康祝金特則はさておき、各特約を付加すると保険料が上昇し入院しなかった場合の返戻率を悪化させます。さらに三大疾病払込免除特約と女性疾病入院特約は特約を付加するために告知項目が追加されます。

告知項目が追加されることに加えて、その内容が厳しいのが厄介です。三大疾病免除特約は「今までに悪性新生物になったか?2年内に上皮内新生物等になったか?」が告知項目です。言い換えれば「今までにがんにならず、2年内に超初期がんになったか?」ともいえ、過去に兆候があれば特約が付加できないことになります。

女性疾病特約の告知項目は「過去2年内に子宮筋腫・子宮内膜症等の診察・治療を受けたか?」です。今までにではなく2年内の分だけ緩いともいえますが、病気の項目が幅広く厳しいです。挙句の果てには月経異常に加えて不妊症・不妊治療中(正確には不妊症は病気ではなく症候群)まで含まれています。それも給付金が受け取れるのは入院時のみで、治療・手術・投薬は対象外です。そこまでして付加すべき特約か疑問符が付きます。

評判・苦情

アクサダイレクト生命の2020年度(2020年4月~2021年3月)の決算資料によると、個人保険全体の新契約件数は3.9万件で、前年度比105%と微増でした。医療保障等の年換算保険料も10.9億円で前年度比で104%と微増で、契約件数等から考えると評判は普通といえそうです。

生命保険協会の苦情数のデータでは、アクサ生命全体に寄せられている苦情数は338件(2021年度第3四半期実績)で、総顧客数の15.1万件で割った苦情率は0.22%です。1000契約のうち2.2件で苦情が発生している計算です。他社の苦情率は0.2~0.3%台が多いため、苦情率からしても評判は平均か並と考えられます。

その一方でオリコンの2022年の医療保険ランキング(8000人対象の調査)では、アクサダイレクト生命は25社中で5位と上位に位置します。この調査は、加入手続き・商品内容・保険料・アフターフォロー・受取額とスピードの5つが評価項目です。上位4社(ソニー生命・ライフネット・チューリッヒ・アフラック)と比較すると、アフターフォローの項目ではアフラック・チューリッヒよりもが高評価のため期待が持てます。

また、30人のFP(ファイナンシャル・プランナー)を調査対象にしたオリコンの「引受基準緩和型医療保険ランキング2021」ではアクサダイレクト生命の「はいりやすい医療」は6位と悪くない順位です。この調査では保険料・保障内容の独自性・商品内容の充実度が評価項目となっています。

以上のデータから考えると、アクサダイレクト生命全体の評判は普通か良い方だといえます。保険の加入後の保険会社の対応も他社より良さそうです。はいりやすい医療については、契約件数から考えると普通そうで専門家から見ても評価は可もなく不可もなくという感じです。

総合評価・おすすめか?

結論としては、はいりやすい医療は悪くはない保険です。保険料は安めで支払削減期間が無いのが大きな魅力といえるでしょう。その反面、用意されている特約の数こそ多いものの魅力的なものは少なく、告知項目も一段と緩和する余地がありそうです。

そのため、この保険を検討している人は他社の医療保険も検討すべきでしょう。保険料の安さならネオファースト生命・メディケア生命あたりが候補になります。充実した保障内容を求めるならメットライフ・アフラックあたりが候補になります。メットライフなら認知症までカバーできます。