なないろ生命 メディカルスーパーワイドを比較・評価

- オススメ度:

- 保険会社:

- なないろ生命

- 名称:

- メディカルスーパーワイド

- 加入年齢:

- 20~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等

- 特徴:

- 持病があっても入りやすい衣料保険

なないろ生命は2021年4月に設立した朝日生命グループの生命保険会社です。なないろ生命のメディカルスーパーワイドは朝日生命が販売していたスマイルメディカル スーパーワイドを継承した保険と考えられます。スマイルメディカルシリーズは金融機関経由で販売していましたが、現在は新規募集を停止しています。

ちなみに朝日生命には「かなえるプラス」という引受基準緩和型の医療保険がありますが、なないろ生命のメディカルスーパーワイドとは別物で保障内容が異なるため注意が必要です。今回はメディカルスーパーワイドの保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

告知・保障内容

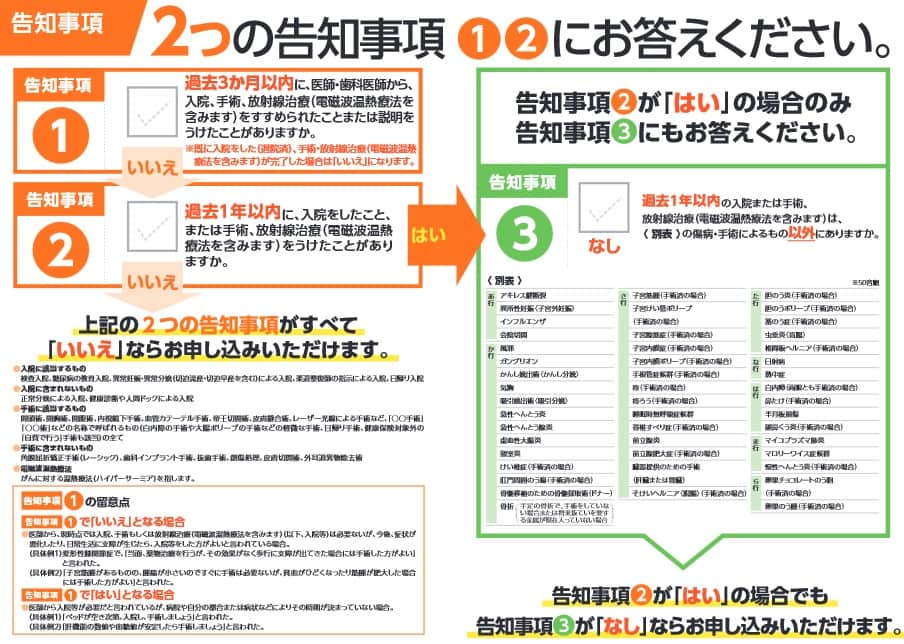

医療保険は通常は告知項目が7~8項目はありますが、この保険は2つの告知項目で済みます。告知項目の数だけではなく内容についても緩和されており、過去に病気になっていても加入しやすくなっています。

2つの告知項目をみていくと、まずは「3ヶ月以内の診察・入院・手術」という項目があります。この告知項目は通常の医療保険でも引受基準緩和型でも共通です。もう1つが「過去1年内に入院・手術をしたか」で、通常は過去2年にしている保険会社が多い中で過去1年と短くなっています。この告知に該当しても、その原因がインフルエンザ・骨折等であれば加入できます。その他に過去2年内・過去5年内の病歴に関する告知項目はありません。

保障内容は入院時に受け取れる入院給付金を軸に、入院一時金・手術給付金+放射線治療給付金・特約を取捨選択していきます。入院一時金は1回の入院で入院日額の5~30日分の金額が受け取れます。手術給付金+放射線治療給付金は手術か放射線治療を受けると1回につき入院給付金の5~10倍の金額が受け取れます。

上図では入院給付金・入院一時金・手術給付金が主契約となっていますが、入院給付金だけにもできます。保険料については後述しますが、基本保障3つで30歳・入院日額5000円だと最低でも保険料は月額4305円になります。入院給付金だけにすれば保険料は月額2605円になります。

その他に、所定の先進医療を受けると給付金が受け取れる先進医療特約と、退院後の通院で一時金が受け取れる通院特約があります。通院特約は通院日数ではなく、1回の入院の通院につき一時金が受け取れる点に注意が必要です。がんで入院・退院して通院したら通院一時金が1回受け取れ、その後に脳卒中で入院・退院して通院したら再び通院一時金が受け取れるといった具合です。

保険料・返戻率を他社と比較

この保険は30歳で入院日額5000円・手術給付金・先進医療があるプランだと、保険料は月額3872円となります。入院一時金を付加すると保険料は月額5022円に上昇します。仮に30歳で契約して50歳でがんになったとします。17日間の入院(厚労省 患者調査のがんの平均入院日数)と手術をすると、入院給付金8.5万円と手術給付金の5万円で計13.5万円が受け取れます。20年間の合計保険料は92.9万円のため返戻率は14%になります。

もちろん何歳で病気になるか、再発(再々発)するのか、放射線治療を何回受けるか等々の条件で返戻率は変化します。ただ、先進医療を受けて数百万円の給付金を受け取らない限りは、基本的には返戻率は100%を切る可能性が高い点は間違いないでしょう。

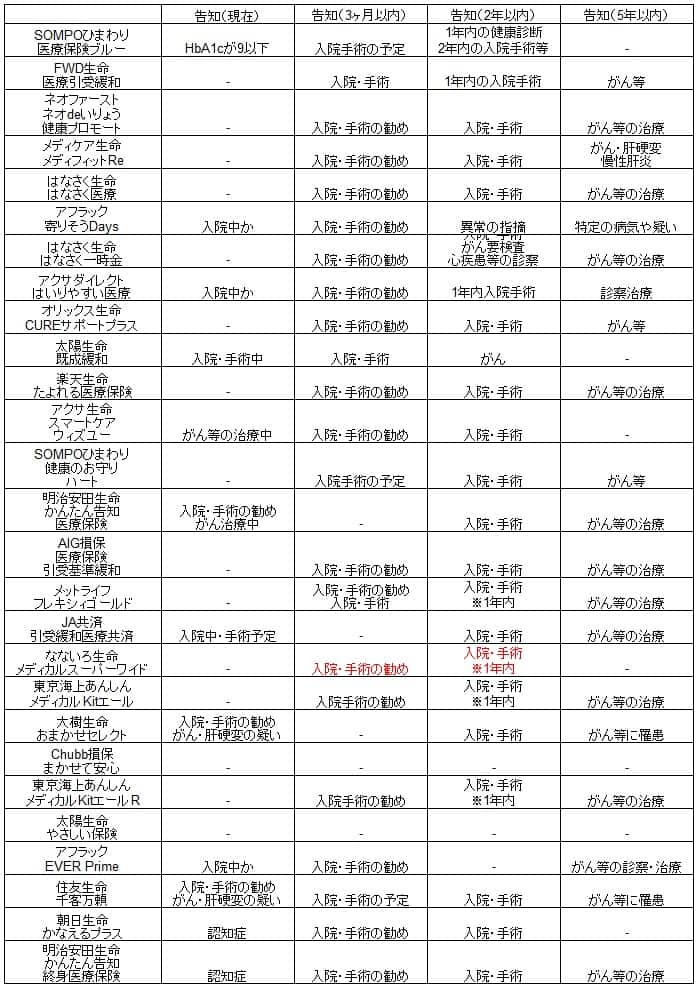

それでは他社の引受基準緩和型の医療保険と比較して、この保険の保険料は高いのでしょうか。下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険の保険料を他社と比較すると、どの年齢層でも月額1000円以上高いのが分かります。最安値圏にあるネオファースト生命・メディケア生命と比較すると30歳で1000円程度の差ですが、40歳で1500円の差、50歳で2000円まで差が広がります。

この保険のメリットについては後述しますが、そこで決定的な要因が見つからないようなら、単に保険料が割高な保険となりそうです。メリットがあってもデメリットの方が大きければ、それはそれで問題のある保険といえるでしょう。

メリット

この保険のメリットには、まずは告知内容が緩和され既往歴や持病がある人でも加入しやすい点が挙げられます。告知項目の数・内容を緩和しているのは他社も同様ですが、この保険は告知項目に過去2年内・過去5年内の項目が無いのが特徴です。

大半の引受基準緩和型の医療保険は現在・過去3ヶ月内・過去2年内・過去5年内に何らかの病気になったか入院・手術をしたかを問われます。アフラックやアクサ生命等は過去5年内の告知項目が無くして一段と告知を緩和していますが、なないろ生命は過去5年内を無くした上に過去2年を過去1年に短縮しています。

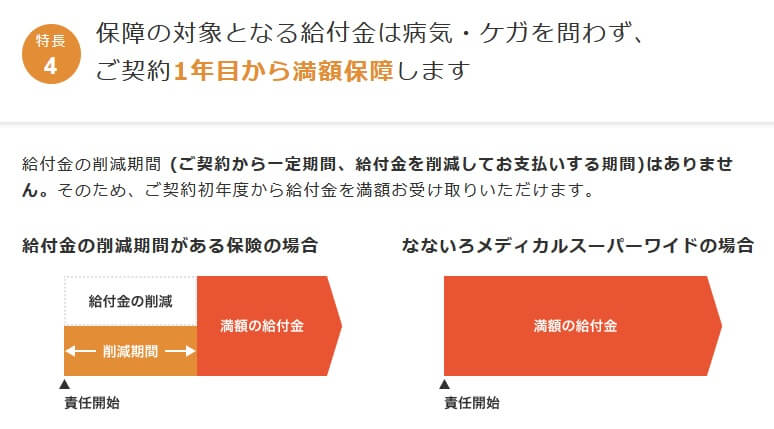

そのため何らかの病気から完治して1年が経過すれば加入できます。病気の再発が不安な人からすれば1年経過すれば加入でき、金銭線的な不安が払拭できるのは大きなメリットです。このメリットは支払削減期間が無いというメリットと併せて大きな意味を持ちます。

大半の引受基準緩和型の医療保険は加入してから1年間は支払削減期間となり、病気で入院・手術をしても給付金が半額になります。この保険には支払削減期間が無く、加入して数ヶ月後に入院しても給付金が満額受け取れます。病気が完治してから1年後に加入して、不運にも加入から半年後に入院しても給付金が満額受け取れる、これは大きなメリットでしょう。

さらに日帰り入院・日帰り手術も給付金の対象という点もメリットです。今では多くの医療保険が日帰り手術も保障の対象にしていますが、未だに保障の対象外とする医療保険もあります。手術給付金は入院・外来どちらでも同額(入院日額の10倍)という点もポイントです。通院特約も他社にないことがあるためメリットといえます。

デメリット・注意点

この保険のデメリットは、まずは保険料が他社より高めな点が挙げられます。メリットとして非常に緩和された告知を挙げましたが、5年前に完治した人には無関係です。5年前ではなく2年前に完治した人にも他社の保険料の安い保険(アクサ生命等)があります。

手術給付金の対象が入院・外来が同額、支払削減期間が無いというのもメリットですが、その分だけ保険料が高いと考えると、本当に自分にとって必要なメリットなのか考える必要があります。外来より入院で手術した方が金銭的な負担が大きいと考えれば、必ずしも同額である点がメリットとはいえません。支払削減期間も1年間なら健康を維持できるはず、とも考えられます。

さらに特約には通院特約・先進医療特約と最低限の特約がありますが、他社の多くが用意している三大疾病払込免除特約がありません。この特約は三大疾病(がん・脳卒中・心筋梗塞)になると、それ以後の保険料の支払いが免除される特約です。がんが完治してから数年の経過が必要な場合が多いのですが、それでも再発への備えとしては心強い特約です。

また、他社にはメットライフのように認知症までサポートする特約、アフラックのように女性疾病までカバーする特約などがあります。この保険はシンプルさが良いともいえますが、保障される内容を見ると物足りない感があるとも考えられます。

評判・苦情

なないろ生命の2021年度(2020年4月~2021年3月)の決算資料によると、2021年度末での新契約数は5.8万件でした。前年度比で伸びたか確認したいところですが、2021年4月に設立したため数字がありません。そのため契約件数からは評判が窺い知れません。

生命保険協会の苦情数のデータでは、なないろ生命全体に寄せられている苦情数は59件(2021年度第3四半期実績)で、総顧客数の2.9万件で割った苦情率は0.2%です。1000契約のうち2.0件で苦情が発生している計算です。他社の苦情率は0.2~0.3%台が多いため、苦情数は普通で評判も普通か悪くないと考えられます。

評判が普通か大規模調査でも確認したいところですが、調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査」でも、オリコンの2022年の医療保険ランキング(8000人対象の調査)でもランキング外となっています。さすがに設立から間もなくデータ不足なのでしょう。

また、30人のFP(ファイナンシャル・プランナー)を調査対象にしたオリコンの「引受基準緩和型医療保険ランキング2021」でもランク外でした。この調査では保険料・保障内容の独自性・商品内容の充実度が評価項目となっており、今後の結果に注目したいところです。

以上のデータから考えると、なないろ生命全体の評判は今のところ普通そうですが、まだまだデータ不足で確たる評判は分かりません。ただ、グループ会社である朝日生命がJDパワーやオリコンの調査で低評価だった点を鑑みると、あまり期待はできないかもしれません。

総合評価・おすすめか?

結論としては、なないろ生命のメディカルスーパーワイドは悪くない保険といえます。告知項目が限界近くまで緩和されているにも関わらず支払削減期間は無く、最低限の保障内容を確保しているのは評価できます。特に病気が完治して再発した際の治療費・生活費に不安を感じた人は、いちはやく加入できる点は大きなポイントでしょう。

その一方で告知項目の過去5年内の病気で該当しない人は、この保険以外の医療保険も検討すべきでしょう。保険料の安さならネオファースト生命・メディケア生命あたりが候補になります。充実した保障内容を求めるならメットライフ・アフラックあたりが候補になります。メットライフなら認知症までカバーできます。