AIG損保 医療保険(引受基準緩和型)を比較・評価

- オススメ度:

- 保険会社:

- AIG損害保険

- 名称:

- 医療保険 引受基準緩和型

- 加入年齢:

- 30~80歳?

- 保障期間:

- 10年更新

- 保障内容:

- 入院・手術等

- 特徴:

- 持病や既往症があっても入れる

AIG損保は2018年に富士火災海上保険とAIU損害保険が2018年に合併して誕生した会社で、世界屈指の保険会社であるAIGグループの傘下にあります。同社では自動車保険・火災保険等の他に、引受基準緩和型の医療保険も募集・販売しています。

損害保険会社が医療保険を販売しているのに違和感を感じるかもしれませんが、医療保険は第三分野の保険のため損害保険会社でも取り扱えます。それでは以下で補償内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

告知・補償内容

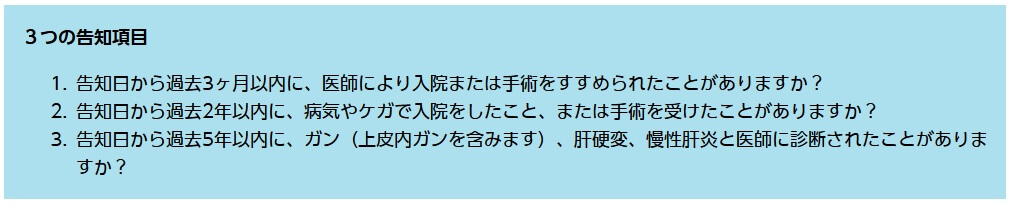

告知項目は通常の医療保険で7~8項目はありますが、この保険は引受基準緩和型の医療保険のため3項目だけです。内容は「過去3ヶ月以内に入院・手術を勧められたか?」「過去2年内に入院・手術をしたか?」「過去5年内にがん・肝硬変・慢性肝炎と診断されたか?」の3つです。

他社では過去5年内の告知で対象となるのはがんだけのケースもありますが、この保険では肝硬変・慢性肝炎も対象となります。その一方、他社では特約を付加すると告知項目が追加されるケースもありますが、この保険では特約を付加しても告知は追加されません。そもそも付加できる特約は先進医療を受けると給付金が受け取れる先進医療特約だけです。

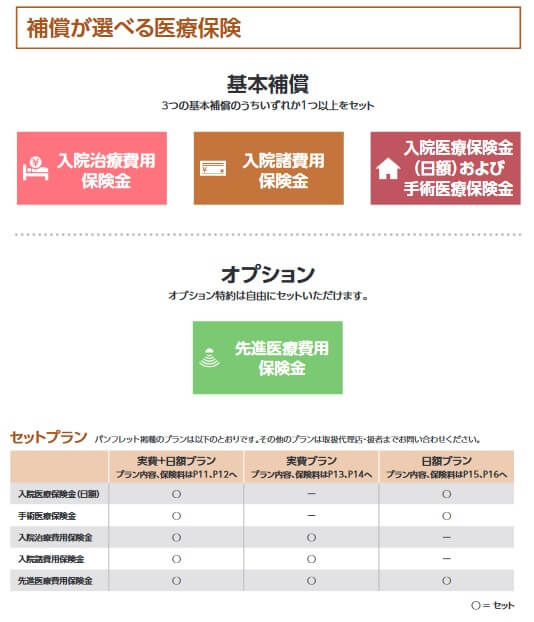

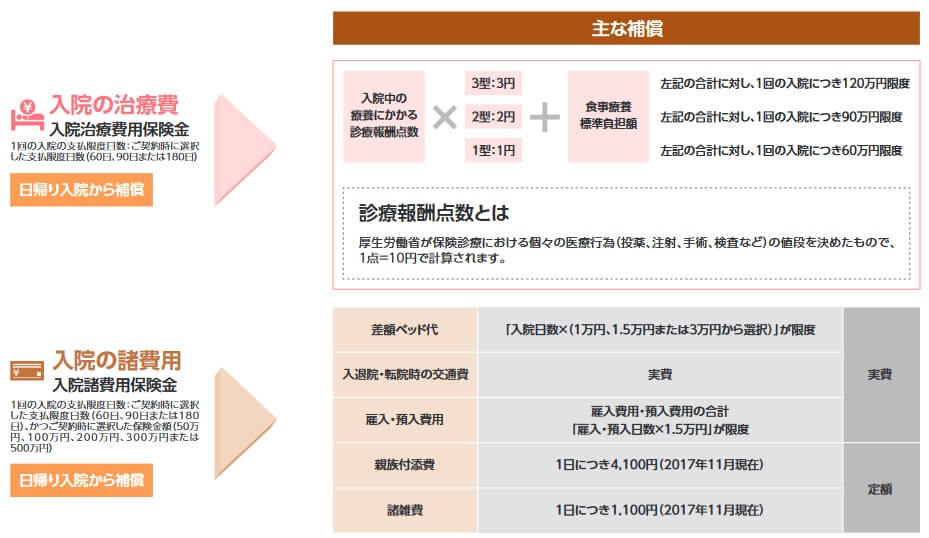

この保険の補償は基本補償に何を選択するかで異なります。基本補償は入院治療費用保険金・入院諸費用保険金・入院医療保険金及び手術医療保険金の3つがあり、3つのうち1つ以上を選択する必要があります。最後の入院医療保険金及び手術医療保険金を選択した場合は、他社の多くの医療保険と同様に入院日数・手術回数に応じて給付金が受け取れます。

その他の2つは入院に関わる実費を補償します。入院治療費用保険金は入院中の自己負担額と食事療養標準負担額が補償されます。退院時に保険証を出して病院から請求される金額分だけ保険金が受け取れるイメージです。病院の治療による自己負担額は保険証(国保でも健保でも)があれば、実際の治療費の3割で済みます。この保険金を3型にすれば3割の自己負担額全てが補償され、1型にすれば自己負担額の3分の1だけ補償されますが保険料が安くなります。

入院諸費用保険金は治療費とは別に入院で必要となる費用が補償されます。個室に入院した場合の差額ベッド代、入退院時の交通費、親族の付き添い費、雇い入れ費用(ホームヘルパー・ハウスキーパー等)、諸経費の実費が補償されます。交通費を除いて各々に上限額があり、上限額以上の実費は補償されません。ちなみに諸経費は1日1100円までと小額ですが、歯ブラシ等の他に気晴らしのお菓子・暇つぶしの雑誌代等が含まれるでしょう。

実費補償に不安があれば、入院医療保険金及び手術医療保険金と組み合わせることも可能です。そうすれば入院日数に応じて給付金が受け取れるため、治療の実費に加えて入院中の収入減少分を補えます。入院が収入減少に直結する派遣社員・パート等の人には心強い補償といえます。

保険料・返戻率を他社と比較

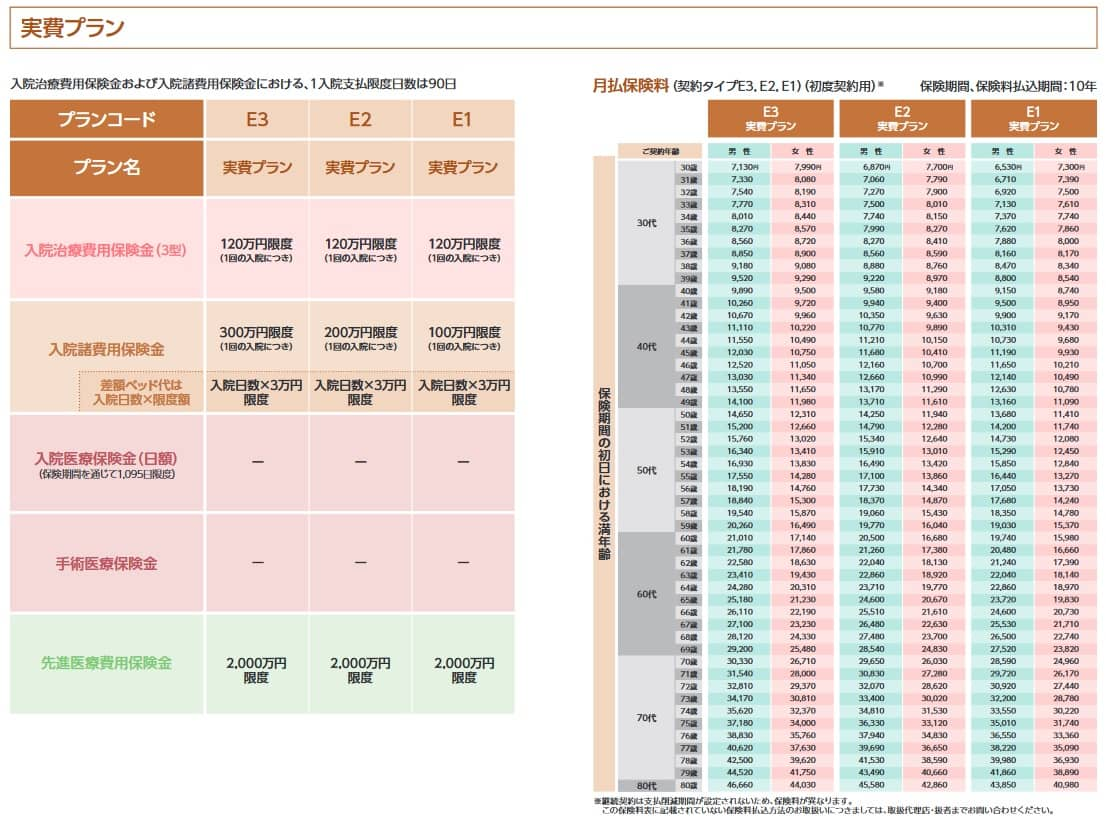

この保険は30歳男性・実費プラン(入院治療費用保険金3型・入院諸費用保険金100万円まで)にすると、保険料は月額6530円です。40際男性だと月額9150円、50歳男性だと13680円に上昇します。この保険は10年更新のため、30歳から40歳での更新時に保険料は6530円から9150円に上昇します。

仮に40歳で契約して5年後の45歳時にがんになり入院・手術をしたとします。メットライフ生命調べ 「特定疾病に関するインターネット調査 2018年12月」によると、初めてがんになった場合の医療費・諸経費の平均額は66万円(自己負担額22万円)、ステージⅣまで進行していると平均額は108万円(自己負担額36万円)でした。5年間で支払った保険料総額は54.9万円のため、36万円を受け取っても返戻率は65%で貯金の100%を下回ります。

さらに国保でも健保でも高額療養費制度により1ヶ月の治療費は8.7万円が上限になります。返戻率が100%になるには6ヶ月以上の入院が必要となります。とはいえ高額療養費制度が適用される入院を6ヶ月続く可能性もゼロではありません。数ヶ月の入院となれば諸経費も膨らむため、6ヶ月以下で54.9万円以上の実費となる可能性もあります。

このように状況によって保険金の合計額は変化するため、あくまで返戻率は目安です。他社の引受基準緩和型の医療保険と保険料を比較したいところですが、他社は実費ではなく入院日額(この保険でいう日額プラン)です。そのため日額プラン(入院日額5000円・手術給付金10万円)で、下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険の日額プラン(入院日額5000円)の保険料を他社と比較すると、この中では安い部類に入ります。そのため実費プランも安めではないかとの予測が成り立ちます。ただ、最安値圏の保険と比較すると、この保険の方が保険料が高いのも事実です。特に差額が30歳で500円差だったのが、40歳で1000円差、50歳で2000円差と広がっていくのが気がかりです。

さらに日額プランにおいても保険期間は10年であり、年齢が上昇して更新を迎える度に保険料は上昇します。そう考えると、この保険の保険料は安めというよりは割高である可能性も考慮せねばならないでしょう。保険料の高さに見合うだけのメリットがあるか確認する必要がありそうです。

メリット

この保険のメリットには、まずは告知項目が緩和されている点が挙げられます。3つの告知項目に該当しなければ、どのような持病を持っていても加入できます。加入してから2~3ヶ月後に持病が悪化して入院・手術となっても補償が受けられます。

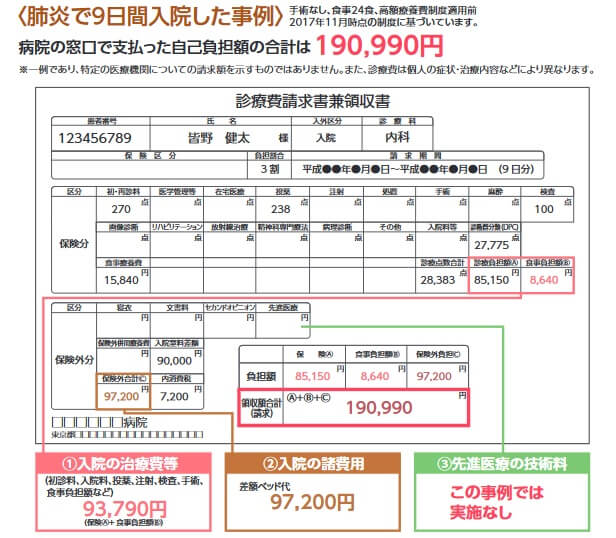

最大のメリットは治療に関わる自己負担額を実費補償してくれる点でしょう。例えば肺炎で9日間の入院をした場合、下図の例では93790円が治療のための自己負担額となります。もしも個室等で差額ベッド代が発生すると計19万円に膨らみます。この場合、他社の保険(入院日額5000円)では給付金額は4.5万円です。肺炎だと手術を伴わないため手術給付金は受け取れません。

その点、この保険なら入院治療費用保険金を基本補償にしていれば、治療費の9万円はカバーできます。入院諸費用保険金も基本補償にしていれば、差額ベッド代を含む19万円もカバーされます。補償内容の箇所でも既述したように、実際には交通費等の諸経費があり病院からの請求額以上の額が出費が出ますが、その分も補償されます。

昨今では医療技術の進歩により入院日数が年々短期化しています。がんの入院日数は厚労省の患者調査では1999年の46日から、2017年に17日まで短期化しました。今後も短期化により入院日額型で受け取れる給付額は減少が続くでしょう。さらに医療技術の進歩により手術をせず薬だけで治る病気(胃潰瘍等)も今まで以上に増えるでしょう。何の病気になるか自分で選べない以上は、治療方法に関わらず実費負担分が補償されるのは大きなメリットでしょう。

デメリット・注意点

この保険のデメリットは、まずは保険期間が10年で終身ではない点が挙げられます。10年が経過して更新すると、更新時の年齢に応じて保険料は上昇します。一方で他社の引受基準緩和型の医療保険は終身のため、契約時の保険料から変動しません。そのため保険料は見た目以上に高いともいえます。

前述した実費+日額プラン(入院日額3000円)だと30歳なら月額6530円で済みますが、40~50歳までは月額9150円になり、50~60歳は月額13680円、60~70歳は月額20480円にまで上昇します。60歳または65歳で退職して年金生活になってからの毎月2万円の負担は軽いとはいえません。そのうえ病気になりやすいのは高齢になってからが多いという不都合な事実もあります。

さらに最大のメリットである実費補償ですが、上限額が設けられている点に注意が必要です。入院治療費用保険金の上限は高額療養費制度を考慮すれば問題ないでしょうが、入院諸費用保険金は50~500万円まで自分で上限を決めます。上限額を超える分については補償されず、自分で負担することになります。とはいえ上限額を高くすると保険料は高くなります。

また、特約が先進医療特約だけというのもデメリットかもしれません。実費が補償されるため他社にある特約の多くが不要ですが、三大疾病保険料払込免除特約・通院特約は別でしょう。前者は三大疾病になると保険料の支払いが免除される特約で、三大疾病になれば保険料なしで保障が受けられます。通院特約は通院日数に応じて給付金んが受け取れる特約です。昨今では入院日数の短期化の代わりに通院治療が主となり、通院時の治療費が膨らむ傾向にあります。

最後に加入してから1年間は保険金が半額になる支払削減期間があるのもデメリットです。3型を選択しても加入から1年間は自己負担額の半額だけ補償されます。他社の多くの保険にも同期間はありますが、ネオファースト生命・東京海上あんしん生命等には削減期間はありません。

評判・苦情

AIG損保の2020年度(2020年4月~2021年3月)の決算資料によると、正味収入保険料で医療保険が含まれる「その他」の金額は414億円で、前年度に比べて3%の増加をしました。全体でいえば10%の減少をしているため健闘しています。そのため数字面から考えると評判は良さそうですが、その他には他の保険(企業向け等)も含まれるため医療保険以外が寄与した可能性があります。

同社のお客様の声レポート(2021年度通期)によると2021年度に寄せられた苦情数は13264件で、そのうち「契約の管理・保全・集金」に関する苦情が多かったようです。特に継続・解約・連絡遅れと手続き方法に関するものが多いため保険の継続・解約時に加えて、保険金の支払の説明にも注意が必要でしょう。

以上の数字はAIG損保側の資料のため、第三者の視点でのデータが欲しいところです。しかし、調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査(調査対象6000人)」やオリコンの2022年医療保険ランキング(調査対象8000人)では、損害保険会社であるためランキングの対象外となっています。

総合評価・おすすめか?

結論としては、この保険はイマイチな保険といえます。実費補償という補償内容は悪くないのですが、保険料に割高感があります。10年更新のため保険料が年々上昇するのも痛いです。この保険に魅力を感じたとしても、更新せずに10年限定で加入して、他の保険への繋ぎと考えるのが妥当でしょう。

この保険に魅力を感じない人は他社の医療保険も検討すべきでしょう。保険料の安さならネオファースト生命・メディケア生命あたりが候補になります。充実した保障内容を求めるならメットライフ・アフラックあたりが候補になります。メットライフなら認知症までカバーできます。