住友生命 たのしみワンダフル/ 保険料・年金額・返戻率・利回りを比較して評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- たのしみワンダフル(スミセイの個人年金保険)

- 契約年齢:

- 0~75歳

- 年金受取:

- 5・10・15年

- 返戻率:

- 106.31%

- 特徴:

- セカンドライフへの期待がふくらむ個人年金保険です

住友生命 たのしみワンダフルは返戻率はトップではなくなったが!?

たのしみワンダフルは住友生命が販売する個人年金保険で、この他に銀行等の金融機関の窓口でのみ契約できる「たのしみ未来(充実みらい)」もある。今回は住友生命たのしみワンダフルの保障内容を公式HP等を元に解説し、メリット・デメリットも明らかにする。その後、他社の定額年金保険(定額個人年金保険)と保険料・評判等で比較する。

まず契約する際の基本条件だが、契約できる年齢は0~75歳で、年金が受け取れる期間は5・10・15年と他社と大差は無い。保険料の支払いが完了してから年金の受け取りを開始するまでの据置期間は、長ければ長いほど返戻率(年金受け取り率)が上昇する。たのしみワンダフルだと0~15年まで設定することが可能だ。

仕組みはベーシックな定額年金保険と同じで、保険料を支払っている間に死亡すれば、それまでに支払った保険料の総額を死亡給付金として受け取れる。その後は据置期間を経て年金の受け取りが開始する。据置期間中にしても死亡給付金は受け取れ、年金の受け取り中に死亡しても遺族が残りの年数分の年金を受け取れる。

他社と異なる点としては「たのしみランク」が挙げられる。毎月の保険料が15,000円を超えると適用され、年金の受取率がアップされる。正確には、支払う保険料の額が割引されるが受け取れる年金額は変わらないことで、年金額自体が増加しないが返戻率は上昇する仕組みだ。この保険がリリースされた2013年時点では、たのしみランクも利用すれば返戻率が120%を超えることもあった。しかし、日銀のマイナス金利政策により2019年時点では返戻率は大幅に下落した。もちろん返戻率の急激な下落は、後述するように他社にも当てはまる話しではある。

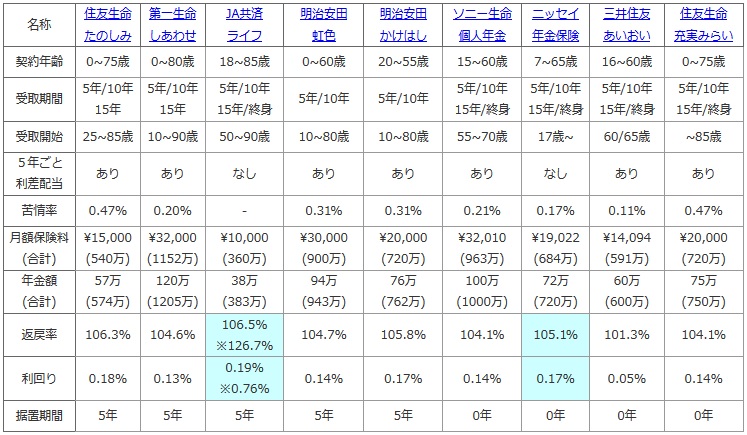

次に下図では各社の定額年金保険を契約年齢・年金の受取期間・年金の開始年齢・5年ごと利差配当(5年ごとに契約者に支払う上乗せの年金)に加え、返戻率と利回りでお得さも比較した。返戻率・利回りは基本的に30歳契約で60歳で保険料の払い込みを完了して、年金を10年間受け取った場合の数字で比較している。評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して判断した。

| 名称 | 住友生命 たのしみ |

第一生命 しあわせ |

JA共済 ライフ |

明治安田 虹色 |

明治安田 かけはし |

ソニー生命 個人年金 |

ニッセイ 年金保険 |

三井住友 あいおい |

住友生命 充実みらい |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 0~75歳 | 0~80歳 | 18~85歳 | 0~60歳 | 20~55歳 | 15~60歳 | 7~65歳 | 16~60歳 | 0~75歳 |

| 受取期間 | 5年/10年 15年 |

5年/10年 15年 |

5年/10年 15年/終身 |

5年/10年 | 5年/10年 | 5年/10年 15年/終身 |

5年/10年 15年/終身 |

5年/10年 15年/終身 |

5年/10年 15年/終身 |

| 受取開始 | 25~85歳 | 10~90歳 | 50~90歳 | 10~80歳 | 10~80歳 | 55~70歳 | 17歳~ | 60/65歳 | ~85歳 |

| 5年ごと 利差配当 |

あり | あり | なし | あり | あり | あり | なし | あり | あり |

| 苦情率 | 0.47% | 0.20% | - | 0.31% | 0.31% | 0.21% | 0.17% | 0.11% | 0.47% |

| 月額保険料 (合計) |

\15,000 (540万) |

\32,000 (1152万) |

\10,000 (360万) |

\30,000 (900万) |

\20,000 (720万) |

\32,010 (963万) |

\19,022 (684万) |

\14,094 (591万) |

\20,000 (720万) |

| 年金額 (合計) |

57万 (574万) |

120万 (1205万) |

38万 (383万) |

94万 (943万) |

76万 (762万) |

100万 (1000万) |

72万 (720万) |

60万 (600万) |

75万 (750万) |

| 返戻率 | 106.3% | 104.6% | 106.5% ※126.7% |

104.7% | 105.8% | 104.1% | 105.1% | 101.3% | 104.1% |

| 利回り | 0.18% | 0.13% | 0.19% ※0.76% |

0.14% | 0.17% | 0.14% | 0.17% | 0.05% | 0.14% |

| 据置期間 | 5年 | 5年 | 5年 | 5年 | 5年 | 0年 | 0年 | 0年 | 0年 |

上図で1番左の住友生命 たのしみワンダフルだが、契約が可能な年齢・年金の受取期間等は他社と比較して特筆すべき面は無い。それよりは苦情率は他社より高めなのが気がかりで、評判が決して良いとは言えない可能性がある。苦情の内訳を見ると、名義人変更や解約等の手続きが含まれる保全関係の比率が高い。新契約関係や保険金関係ではない分だけマシともいえるが、一応は注意しておく必要がある。

返戻率は30歳契約・60歳で保険料払込完了・65歳で年金開始だと、据置期間を5年入れて106.3%で平均利回りは0.18%となる。この保険がリリースされた2013年時は同条件で118%だったのが、6年以上が経過して隔瀬の感がある数字になってしまった。一応は上図の中では返戻率はトップクラスだが、ほぼ中身が同じ住友生命の充実みらい(据置期間0年)だと日本生命よりも返戻率は低い。そのため実質は日本生命(とJA共済)に次ぐお得さということになる。

以上のことから総合評価としては、返戻率から見たお得さでトップではないが上々の保険といえるだろう。もしも日本生命に抵抗感があるなら多少の返戻率の差は無視して住友生命を選択してもいい。そもそも多くの保険会社が円建ての個人年金保険(定額年金保険)の募集を停止していることを考えれば、健闘している方ともいえるだろう。さすがは大阪に本社を置くナニワの商人、お金にシビアな関西の人々を納得させてきただけのことはある。