住友生命 充実みらい(たのしみ未来)/ 保険料・年金額・返戻率・利回りを比較して評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- 充実みらい(たのしみ未来)

- 契約年齢:

- 0~75歳

- 年金支払:

- 5・10・15年・終身

- 返戻率:

- 104.1%

- 特徴:

- 老後・マイホームなどの様々な資産形成ニーズに応える保険

住友生命 充実みらい(たのしみ未来)は工夫次第で返戻率は上がるが?

充実みらいは住友生命の個人年金保険だが、金融機関窓口限定の保険のため三井住友銀行を通じて契約することになる。名称違いで中身が同じの「たのしみ未来」だと各県の地方銀行・信用金庫で契約できるため、自分に都合の良い方を選択すればいい。以下で充実みらい・たのしみ未来の保障・メリット・デメリットを公式HP等を元に解説し、他社の定額年金保険(定額個人年金保険)と保険料・評判等で比較する。

この保険は他社の定額年金保険と同様に、支払った保険料が定められた利率で運用されて年金原資となり、契約時に決められた額の年金が受け取れる。例えば毎月1万円を支払えば30年後には合計360万円になるが、保険会社が資産運用しているため年金原資は380万円になり20万円分が増えるといった具合だ。

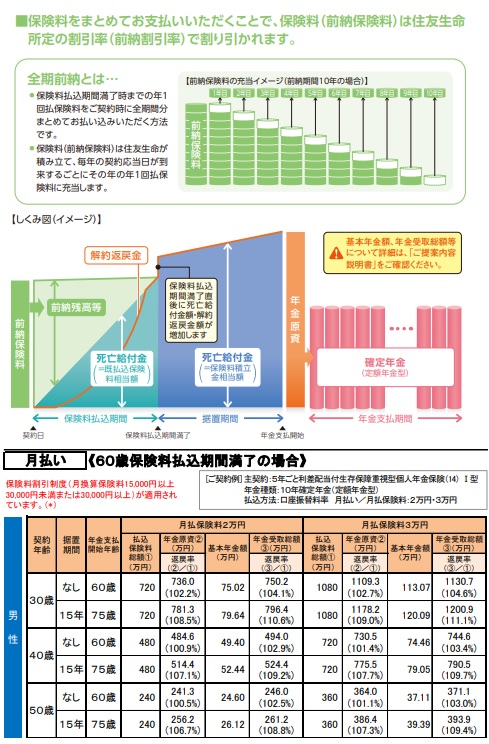

保険会社の運用による増加額を一段と上乗せするには、運用期間を長くすることと運用額を大きくすることが有用となる。保険料を支払い終えてから年金の受取開始までの期間を据置期間というが、充実みらいの場合には他社のように5年ではなく最長15年まで延ばすことができる。これだけでも返戻率は2~6%程度は上昇させられる。

また、同じ住友生命の「たのしみワンダフル」と同様に充実みらいにも保険料が15000円以上だと保険料の割引が適用される。保険料が割引されても受け取れる年金額は同額のため返戻率は上昇する。さらに全期前納払いでも保険料の割引があり、返戻率を上昇させられる。全期前納は数十年かけて支払う保険料を1回で支払う方法で、保険会社からすると多額の資金を中途解約の恐れが無く運用できるメリットがある。契約者側からすると返戻率の他にもメリットがある。一時払いと違い全期前納払いだと、支払った保険料は保険会社に保管され分割で保険会社が引き落とす形式になる。そのため月払い・年払いと同様に個人年金保険の税控除が利用できるメリットがある。ただ、まとまった手元資金が必要になるため利用するのは難しい人も多いかもしれない。

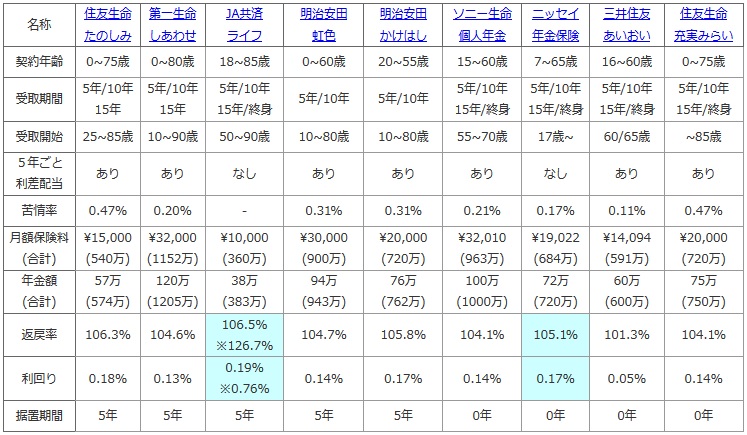

次に下図では各社の定額年金保険を契約年齢・年金の受取期間・年金の開始年齢・5年ごと利差配当(5年ごとに契約者に支払う上乗せの年金)に加え、返戻率と利回りでお得さも比較した。返戻率・利回りは基本的に30歳契約で60歳で保険料の払い込みを完了して、年金を10年間受け取った場合の数字で比較している。評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して判断した。

| 名称 | 住友生命 たのしみ |

第一生命 しあわせ |

JA共済 ライフ |

明治安田 虹色 |

明治安田 かけはし |

ソニー生命 個人年金 |

ニッセイ 年金保険 |

三井住友 あいおい |

住友生命 充実みらい |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 0~75歳 | 0~80歳 | 18~85歳 | 0~60歳 | 20~55歳 | 15~60歳 | 7~65歳 | 16~60歳 | 0~75歳 |

| 受取期間 | 5年/10年 15年 |

5年/10年 15年 |

5年/10年 15年/終身 |

5年/10年 | 5年/10年 | 5年/10年 15年/終身 |

5年/10年 15年/終身 |

5年/10年 15年/終身 |

5年/10年 15年/終身 |

| 受取開始 | 25~85歳 | 10~90歳 | 50~90歳 | 10~80歳 | 10~80歳 | 55~70歳 | 17歳~ | 60/65歳 | ~85歳 |

| 5年ごと 利差配当 |

あり | あり | なし | あり | あり | あり | なし | あり | あり |

| 苦情率 | 0.47% | 0.20% | - | 0.31% | 0.31% | 0.21% | 0.17% | 0.11% | 0.47% |

| 月額保険料 (合計) |

\15,000 (540万) |

\32,000 (1152万) |

\10,000 (360万) |

\30,000 (900万) |

\20,000 (720万) |

\32,010 (963万) |

\19,022 (684万) |

\14,094 (591万) |

\20,000 (720万) |

| 年金額 (合計) |

57万 (574万) |

120万 (1205万) |

38万 (383万) |

94万 (943万) |

76万 (762万) |

100万 (1000万) |

72万 (720万) |

60万 (600万) |

75万 (750万) |

| 返戻率 | 106.3% | 104.6% | 106.5% ※126.7% |

104.7% | 105.8% | 104.1% | 105.1% | 101.3% | 104.1% |

| 利回り | 0.18% | 0.13% | 0.19% ※0.76% |

0.14% | 0.17% | 0.14% | 0.17% | 0.05% | 0.14% |

| 据置期間 | 5年 | 5年 | 5年 | 5年 | 5年 | 0年 | 0年 | 0年 | 0年 |

上図で1番右の住友生命 充実みらいだが、契約可能年齢は0歳からとなっているのは充実みらい学資積立プランがあり、老後資金だけではなく教育資金目的でも加入して欲しいからといえる。ただ、住友生命にはたのしみキャンバスという学資保険があり、そちらの方が返戻率は高いため充実みらいを使う理由は乏しい。苦情率は他社と比較して高めのため、苦情率からすると評判は良いとは言いがたい。苦情の中身は各種手続きに対するものが多いため、契約後の変更手続きには注意が必要だ。

返戻率・利回りは、30歳契約・60歳払込完了で年金受け取り開始の場合だが、同じ据置期間0年の日本生命と比較すると劣る数字だ。据置期間5年にすれば逆転するが、日本生命も同様に高くなるため逆転は難しい。それよりは前述したように据置期間を他社ではできない10年や15年にすることで、返戻率を上昇させることを考えた方がいいかもしれない。

以上のことから総合評価としては、そのままだと返戻率・利回りで他社に劣るためイマイチといえる。ただ、他社ではできない工夫次第では逆転も可能で、その意味では一応は評価できる。もちろん据置期間を長くするのは老後生活・資金計画に影響するため、人によっては難しいこともあるだろう。そのため人によってはお得になる可能性がある保険というのが妥当な評価かもしれない。