個人年金保険と税金

個人年金保険で受け取る年金に税金は発生するか?

個人年金保険(定額年金保険・変額年金保険など)は、60歳・65歳といった一定の年齢に達すると公的年金とは別に年金が受け取れる保険だ。特に老後の生活費が公的年金だけでは物足りないと感じている人に需要がある。個人年金保険に保険料を支払っていれば個人年金保険料控除で節税ができるが、それでは、個人年金保険で受け取る年金には課税されるのだろうか?

結論からいえば、受け取る年金は税法上の雑所得となり課税の対象となる。ただ、大抵の人は課税の対象とならず、確定申告も不要になるケースが多い。というのも公的年金が400万円以下で他の雑所得が20万円以下なら、確定申告が不要とする制度が2011年に創設されたからだ。

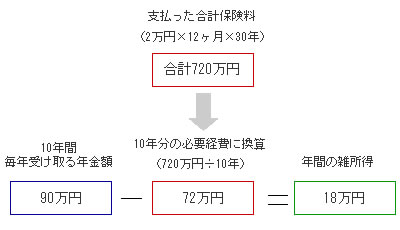

この点、個人年金保険で受け取る額は20万円など軽く超えると勘違いしがちだ。だが、個人年金保険の場合は、支払った保険料と受け取る年金額の差額が雑所得と看做される。具体的に、自分で定額年金保険(定額の年金が毎月受け取れる保険)を契約して保険料を自分が受け取る場合で考えてみよう。仮に「住友生命たのしみワンダフル」を30歳で契約し毎月2万円の保険料を30年間支払い、60歳から70歳までの10年間に毎年90万円を年金として受け取るとしよう。簡易的な計算では課税される雑所得は下記のようになる。

この計算によれば、毎年90万円(毎月7万円程度)を個人年金保険で受け取るようなら課税されず確定申告も不要といえる。20万円を超えた場合には確定申告が必要となる。25万円以上なら保険会社が約10%の税金を差し引いた(源泉徴収した)年金が契約者に支払われるが、源泉徴収された税金は仮払いの税金でしかない。所得税率は課税所得が合計195万円以下なら税率が5%になるため、全ての所得を足して195万円以下なら5%分の税金が還ってくる可能性がある。ちなみに計算して逆となれば、税負担は増えることになる。

さて、現在の主流が前述の確定年金型(10年・15年などの一定期間は年金が受け取れる)であるため大抵の人は上述のケースで事足りる。ただ、生存している限り年金が受け取れる終身年金型や、保障期間が付いた終身年金型を契約(検討)している人は注意が必要だ。この場合には受け取る年金額が余命年数に左右されてしまい、年金受取開始年齢が若いと雑所得に優にひっかる可能性がある。

これは死ぬまで受け取れる終身年金型だと、実際に受け取る年金額の見込み額が計算できず、平均余命で死亡するとして受け取る年金額を算出する必要があるためだ。そのため若いほどに合計で受け取る年金額は大きくなる。終身年金型の個人年金保険を検討している人は、年金の受け取りを開始する年齢には注意が必要だ。

また、保険を契約したのは自分だが、年金の受取人が自分以外だと贈与税の対象となるため注意が必要だ。さらに、保証期間付きの終身年金の保証期間内に年金受取人が死亡すると、保証期間の残り分の年金は年金継続受取人が受け取ることになる。この場合には相続税の対象となる。税制面では分かりにくい2つの保険だが、メリットが無くもない。そのため、契約する際には上述の事態が発生することは念頭に置いておいたほうがいい。もしも不安があるようなら、最寄の税理士に相談・確認するといいだろう。税理士主催の無料の相談会に赴いて確認すれば万全といえる。