第一フロンティア生命 投資型年金(ターゲット型)/ 変額年金保険の騰落率・契約初期費用(保険関係費用)などを評価 レビュー

- オススメ度:

- 保険会社:

- 第一フロンティア生命

- 名称:

- 投資型年金(ターゲット型)

- 据置期間:

- 10年

- 初期費用:

- 0%

- 騰落率:

- 0.98% ※設定来

- 特徴:

- 大切な資産だから・・・増やしたい、でも減らしたくない。

第一フロンティア生命 投資型年金は不確定要素が多く現段階では!?

投資型年金(ターゲット型)は第一フロンティア生命の変額年金保険で、他に「プレミア・ステップ」「プレミア・タッチ」という変額個人年金保険もある。金融窓口限定の保険のため、契約は野村證券を通じて行うことになる。以下、投資型年金の概要を記載し他社と比較する。

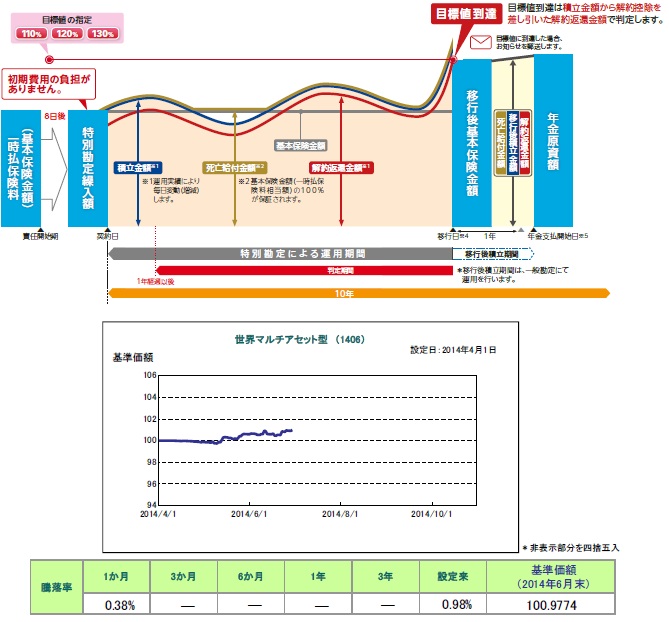

この保険の基本的な仕組みは他社の変額年金保険と同じで、支払った保険料を投資信託で運用して年金原資を増やす保険だ。他社の保険にも同様の仕組みがあるが、運用パフォーマンスを自分で110%・120%・130%から目標を選択することになる。目標を達成すると運用益を確保し、逆に目標を達成しないと運用を続け、損益が出た場合には一時払い保険料の100%分が最低保証とされる。安心感があるように見えるが、他社には105~115%の最低保証がある保険もあるため、物足りない最低保証ともいえる。

運用パフォーマンスだが、2014年4月からの運用のためデータとしては不足しており明確に評価はできない。運用の中身を見ると、日本国債への投資比率が50%とダントツに高く、次いで国内外の株式への投資比率が高い。株式は世界各国に散らばっており世界的に株高になるのが運用の要といえそうだ。

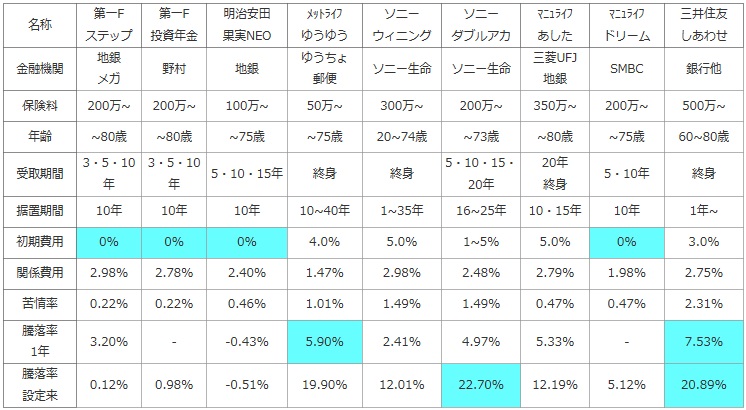

次に下図では各社の変額年金保険を、契約できる金融機関窓口・一時払いの最低保険料・加入できる年齢・年金を受け取る(年金支払い期間)・据え置き期間に加え、契約者が負担する手数料などの諸費用で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。最後に運用パフォーマンスを比較するために、直近1年と設定来(=スタート時)の騰落率を比較して運用益が出ている程度を比較した。

| 名称 | 第一F ステップ |

第一F 投資年金 |

明治安田 果実NEO |

メットライフ ゆうゆう |

アクサ 新生涯 |

ソニー ダブルアカ |

マニュライフ あした |

マニュライフ ドリーム |

三井住友 しあわせ |

|---|---|---|---|---|---|---|---|---|---|

| 金融機関 | 地銀 メガ |

野村 | 地銀 | ゆうちょ 郵便 |

三菱UFJ | ソニー生命 | 三菱UFJ 地銀 |

SMBC | 銀行他 |

| 保険料 | 200万~ | 200万~ | 100万~ | 50万~ | 200万~ | 200万~ | 350万~ | 200万~ | 500万~ |

| 年齢 | ~80歳 | ~80歳 | ~75歳 | ~75歳 | 50~80歳 | ~73歳 | ~80歳 | ~75歳 | 60~80歳 |

| 受取期間 | 3・5・10年 | 3・5・10年 | 5・10・15年 | 終身 | 終身 | 5・10・15・20年 | 20年 終身 |

5・10年 | 終身 |

| 据置期間 | 10年 | 10年 | 10年 | 10~40年 | 1~40年 | 16~25年 | 10・15年 | 10年 | 1年~ |

| 初期費用 | 0% | 0% | 0% | 4.0% | 5.0% | 1~5% | 5.0% | 0% | 3.0% |

| 関係費用 | 2.98% | 2.78% | 2.40% | 1.47% | 2.95% | 2.48% | 2.79% | 1.98% | 2.75% |

| 苦情率 | 0.22% | 0.22% | 0.46% | 1.01% | 0.65% | 1.49% | 0.47% | 0.47% | 2.31% |

| 騰落率 1年 |

3.20% | - | -0.43% | 5.90% | 3.98% | 4.97% | 5.33% | - | 7.53% |

| 騰落率 設定来 |

0.12% | 0.98% | -0.51% | 19.90% | 4.97% | 22.70% | 12.19% | 5.12% | 20.89% |

上図で左から2番目の第一フロンティア生命 投資型年金だが、一時払いで最低200万円からの申し込みで契約可能な上限年齢は80歳と他社と大差ない。受取期間は5・10年に加えて3年がある分だけ自由度があるが、据置期間は10年の一択となっている点に注意したい。各費用負担では契約初期費用は0%とお得だが、保険関係費用も2.78%と他社より低くはない。苦情率は他社より低いが、そもそも契約数が多くないため信頼度があるデータではない。

騰落率は設定来で0.98%と他社よりも低いが、前述の通り日が浅いため比較にはならない。ただ、仮に1年のパフォーマンスだとすると他社よりも物足りないということになる。

結論としては、不確定要素が多く現段階ではオススメできる保険とはいえない。1年か2年の運用パフォーマンスを見てからの判断(契約)でも遅くはないだろう。まぁ資産配分で日本国債が50%と比率が高いため他社より優れた運用パフォーマンスになるとは考えにくいが。。。