メットライフ生命 ゆうゆう つみたて年金/ 変額年金保険の騰落率・契約初期費用(保険関係費用)などを評価 レビュー

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- ゆうゆう つみたて年金

- 据置期間:

- 10~40年

- 初期費用:

- 4.0%

- 騰落率:

- 19.90% ※設定来

- 特徴:

- 3つのプランで無理なく将来に備えることができます

メットライフ生命 ゆうゆう つみたて年金は直近1年の運用が上々!

ゆうゆう つみたて年金はメットライフ生命の変額年金保険で、郵便局・ゆうちょ銀行を通じて契約できる。他社と異なり一時払いだけでなく月払いも可能な数少ない変額年金保険だ。以下、ゆうゆう つみたて年金の概要を記載し他社と比較する。

この保険は一時払いコースと積立コースの2つに分かれる。前者は他社と同じく一時払い(一括で保険料をまとめて支払う)タイプで、その後は自分が定めた据置期間の間だけ運用されて年金原資が増減する。ここまでは他社と同様だが、一時払いの後も余裕資金があれば任意増額ができる点で他社とは異なる。一方で積立コースは、その名の通り保険料を毎月積立できる。ただ、保険料は自由に支払えるわけではなく契約時に決める必要がある。毎月払いで1~50万、半年払いで6~300万、毎年払いで12~600万と制限されているため注意したい。こちらも任意増額は可能なため低めに設定した方が無難かもしれない。

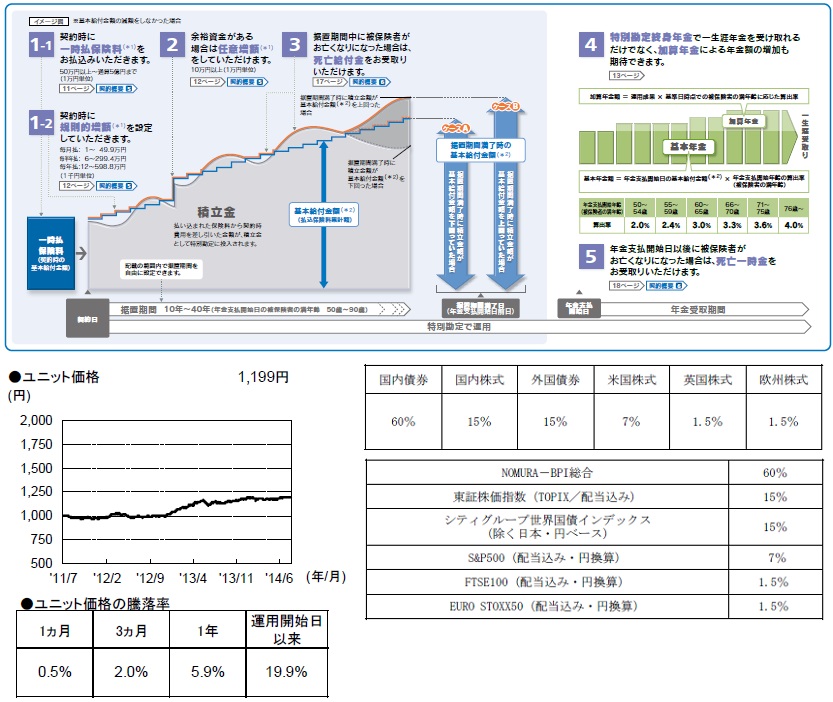

運用パフォーマンスだが、2011年設定来でプラス19%で過去1年で5.9%と悪くない(他社比較は後述)運用のベースは日本国債が60%と固めで、次いで東証株価指数(TOPIX)と世界国債の指数の比率が15%と高い。国債が大半のため運用で他社を大きく出し抜くのは難しいだろう。

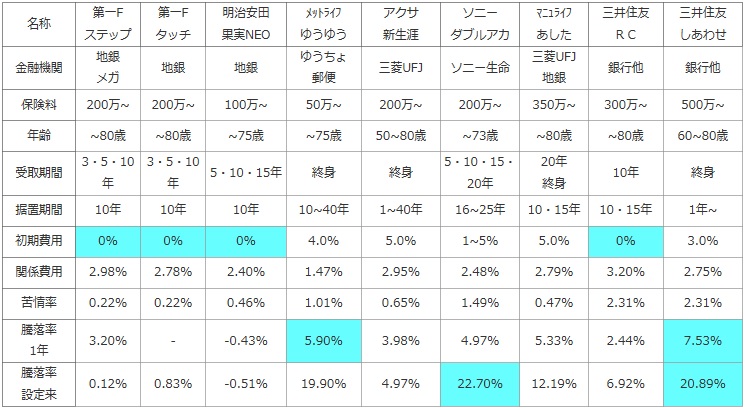

次に下図では各社の変額年金保険を、契約できる金融機関窓口・一時払いの最低保険料・加入できる年齢・年金を受け取る(年金支払い期間)・据え置き期間に加え、契約者が負担する手数料などの諸費用で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。最後に運用パフォーマンスを比較するために、直近1年と設定来(=スタート時)の騰落率を比較して運用益が出ている程度を比較した。

| 名称 | 第一F ステップ |

第一F タッチ |

明治安田 果実NEO |

メットライフ ゆうゆう |

アクサ 新生涯 |

ソニー ダブルアカ |

マニュライフ あした |

三井住友 RC |

三井住友 しあわせ |

|---|---|---|---|---|---|---|---|---|---|

| 金融機関 | 地銀 メガ |

地銀 | 地銀 | ゆうちょ 郵便 |

三菱UFJ | ソニー生命 | 三菱UFJ 地銀 |

銀行他 | 銀行他 |

| 保険料 | 200万~ | 200万~ | 100万~ | 50万~ | 200万~ | 200万~ | 350万~ | 300万~ | 500万~ |

| 年齢 | ~80歳 | ~80歳 | ~75歳 | ~75歳 | 50~80歳 | ~73歳 | ~80歳 | ~80歳 | 60~80歳 |

| 受取期間 | 3・5・10年 | 3・5・10年 | 5・10・15年 | 終身 | 終身 | 5・10・15・20年 | 20年 終身 |

10年 | 終身 |

| 据置期間 | 10年 | 10年 | 10年 | 10~40年 | 1~40年 | 16~25年 | 10・15年 | 10・15年 | 1年~ |

| 初期費用 | 0% | 0% | 0% | 4.0% | 5.0% | 1~5% | 5.0% | 0% | 3.0% |

| 関係費用 | 2.98% | 2.78% | 2.40% | 1.47% | 2.95% | 2.48% | 2.79% | 3.20% | 2.75% |

| 苦情率 | 0.22% | 0.22% | 0.46% | 1.01% | 0.65% | 1.49% | 0.47% | 2.31% | 2.31% |

| 騰落率 1年 |

3.20% | - | -0.43% | 5.90% | 3.98% | 4.97% | 5.33% | 2.44% | 7.53% |

| 騰落率 設定来 |

0.12% | 0.83% | -0.51% | 19.90% | 4.97% | 22.70% | 12.19% | 6.92% | 20.89% |

上図で左から4番目のメットライフ生命 ゆうゆう つみたて年金だが、一時払いで最低50万円からと他社よりも緩く据置期間も10~40年と他社より融通が利くのはプラスだ。契約可能な上限年齢は他社と大差ないが年金受取が終身という点には注意したい。可能な限り長生きする(最低でも平均寿命の85歳)のが大前提となろう。各費用負担では契約初期費用は4.0%と他社より高くお得感はないが、保険関係費用は他社の2分の1の数字で上々といえそうだ。

騰落率は設定来でのプラス19.90%はトップではないが優秀で、直近1年の5.9%も三井住友に次いで高い数字だ。数字(お得さ)を重視するなら、検討の余地は十分にアリだ。

結論としては、手数料こそ高いが直近1年のパフォーマンスは優秀なためオススメできそうだ。直近のパフォーマンスは三井住友プライマリーに劣るが、据置期間に調整が効く分だけ自由度が高く有利な面もある。年齢も60歳からという制限が無いのも良い。ゆうちょ・郵便局に口座があるのが前提だが、まずは第一候補で検討すべき保険だろう。