第一フロンティア生命 プレミアタッチ2/ 変額年金保険の騰落率・契約初期費用(保険関係費用)などを評価 レビュー

- オススメ度:

- 保険会社:

- 第一フロンティア生命

- 名称:

- プレミアタッチ2(年金原資保証型)

- 据置期間:

- 10年

- 初期費用:

- 0%

- 騰落率:

- 0.83% ※設定来

- 特徴:

- 大切な資産だから、できれば減らしたくない。

第一フロンティア生命 プレミアタッチ2は最低保証があっても運用益が!?

プレミアタッチ2は第一フロンティア生命の変額年金保険で、金融窓口として各県の地方銀行を通して契約できるが、りそな銀行でも「安心あみごと」という名称でほぼ同内容の保険を契約できる。以下、プレミアタッチ2の概要を記載し他社の変額年金保険と比較する。

この保険の特徴は、100%の最低保証と目標設定と資産配分割合の2パターン(安定運用型・積極運用型)が自動切換えとなる点といえる。目標設定は他社にも定額保険を含めて見受けられるが、自分が設定した110~130%まで運用益が出たら定額年金保険に切り替えて運用益を確保する仕組みだ。勝ち逃げができる一方で、設定するパーセンテージに到達する約束もなく、何%が妥当かを自分で判断する厄介さがある。資産配分割合の自動切り替えは、市場環境によって国債の配分を落として株式・外債への比率を高める。一見すると理に適った方法だが、常時45%以上が国債で運用されているため債券価格が大きく下落すれば、安定運用型であろうと国債が下落すれば安定はない。

そのパフォーマンスだが、2013年の設定来ではプラス0.83%だ(他社比較は後述)2014年現在は設定時のマイナス2%より上にあるため、パンフレット通りなら積極運用型である可能性が高い。

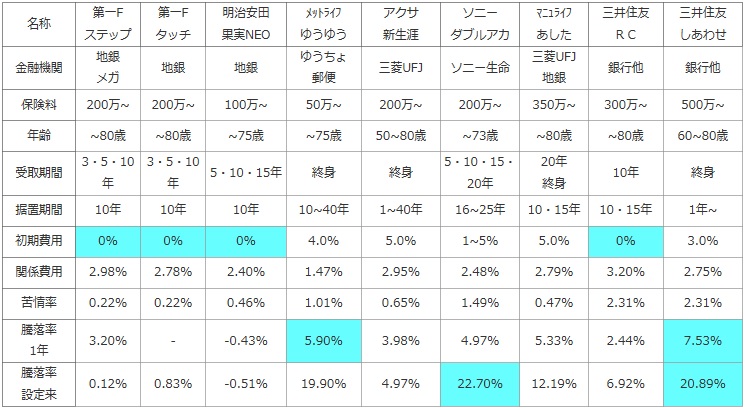

次に下図では各社の変額年金保険を、契約できる金融機関窓口・一時払いの最低保険料・加入できる年齢・年金を受け取る(年金支払い期間)・据え置き期間に加え、契約者が負担する手数料などの諸費用で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。最後に運用パフォーマンスを比較するために、直近1年と設定来(=スタート時)の騰落率を比較して運用益が出ている程度を比較した。

| 名称 | 第一F ステップ |

第一F タッチ |

明治安田 果実NEO |

メットライフ ゆうゆう |

アクサ 新生涯 |

ソニー ダブルアカ |

マニュライフ あした |

三井住友 RC |

三井住友 しあわせ |

|---|---|---|---|---|---|---|---|---|---|

| 金融機関 | 地銀 メガ |

地銀 | 地銀 | ゆうちょ 郵便 |

三菱UFJ | ソニー生命 | 三菱UFJ 地銀 |

銀行他 | 銀行他 |

| 保険料 | 200万~ | 200万~ | 100万~ | 50万~ | 200万~ | 200万~ | 350万~ | 300万~ | 500万~ |

| 年齢 | ~80歳 | ~80歳 | ~75歳 | ~75歳 | 50~80歳 | ~73歳 | ~80歳 | ~80歳 | 60~80歳 |

| 受取期間 | 3・5・10年 | 3・5・10年 | 5・10・15年 | 終身 | 終身 | 5・10・15・20年 | 20年 終身 |

10年 | 終身 |

| 据置期間 | 10年 | 10年 | 10年 | 10~40年 | 1~40年 | 16~25年 | 10・15年 | 10・15年 | 1年~ |

| 初期費用 | 0% | 0% | 0% | 4.0% | 5.0% | 1~5% | 5.0% | 0% | 3.0% |

| 関係費用 | 2.98% | 2.78% | 2.40% | 1.47% | 2.95% | 2.48% | 2.79% | 3.20% | 2.75% |

| 苦情率 | 0.22% | 0.22% | 0.46% | 1.01% | 0.65% | 1.49% | 0.47% | 2.31% | 2.31% |

| 騰落率 1年 |

3.20% | - | -0.43% | 5.90% | 3.98% | 4.97% | 5.33% | 2.44% | 7.53% |

| 騰落率 設定来 |

0.12% | 0.83% | -0.51% | 19.90% | 4.97% | 22.70% | 12.19% | 6.92% | 20.89% |

上図で左から2番目の第一フロンティア生命 プレミアタッチ2だが、最低200万円から申し込みで、契約可能な上限年齢・年金受取期間は他社と大差が無い。一方で据置期間は10年のみで、短期の据置期間を置いて即座に年金を受け取り始めたり、長期で運用益を享受するといった利用方法はできない。各手数料では契約初期費用が0%という点ではお得だが、保険関係費用は決して低くはない。

騰落率は設定から間もないため1年の騰落率では他社と比較できないが、設定来で見れば悪くないように見える。しかし、1年経過していない点を考えれば、他社では1年で3~5%の上昇をしている保険があることを考えれば数字面では他社に劣るといえる。

結論としては、ターゲット設定・資産の自動切り替えに加え年金原資の100%最低保証という点は悪くないが、肝心のパフォーマンスで他社に遅れをとっている以上はオススメし難い保険だ。ただ、仕組み自体は決して間違ってはおらず、もしかすると今後は他社を上回る運用益を出す可能性は否定はできない。どうしても検討したいなら、あと1年ほど経過を見てから検討し始めても遅くはないだろう。