アクサ生命 新・生涯年金/ 変額年金保険の騰落率・契約初期費用(保険関係費用)などを評価 レビュー

- オススメ度:

- 保険会社:

- アクサ生命

- 名称:

- 新・生涯年金

- 据置期間:

- 1~40年

- 初期費用:

- 5.0%

- 騰落率:

- 4.97% ※設定来

- 特徴:

- いくつになっても定期的にお金を受け取れるお財布。

アクサ生命 新・生涯年金は安定・堅実を求めるなら悪くない!?

新・生涯年金はアクサ生命の変額年金保険で、金融窓口として三菱UFJ銀行を通して契約できる。アクサ生命の変額年金保険には他に「ほほえみ返しⅢ」「アンスウィートプラス」等があり、内容に若干の差がある。以下、新・生涯年金の概要を記載し他社と比較する。

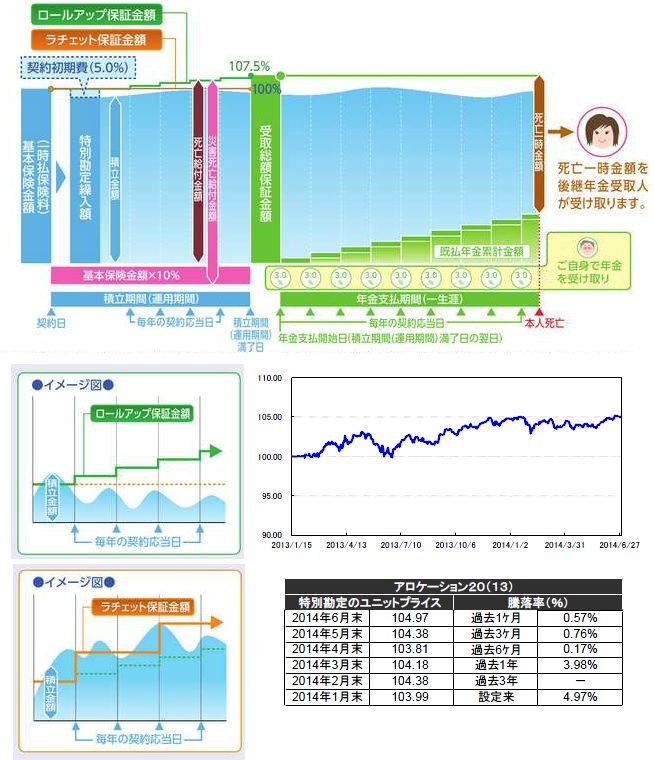

この保険の最大の特徴は、ロールアップ保証とラチェット保証といえる。ロールアップ保証は将来受け取る年金額を確実に増える仕組みで、積立期間が1年毎に1.5%分だけ保証率が上昇する。1年目で101%で5年目で107%、最終的に10年目には115%まで保証する。他社のように最低保証が100%、運用益が105%を超える度に保証率を上昇させるわけではない。さらにラチェット保証は、ロールアップの最低保証を上回って運用益が出た場合に、上回った位置に最低保証が底上げされる。ラチェットは別にして最低保証が年利1.5%なら、個人向け国債や定期預金よりは妙味がある。

運用パフォーマンスだが、2013年の設定来でプラス4.9%で、過去1年で3.9%と悪くない(他社比較は後述)運用の中身を見ると、日本の国債が80%で次いで日本株式が10%、残りが米国株式・欧州株式となっている。長期国債の価格は2013年初めの143ポイントから、2014年現在の146ポイントまで上昇しているため、それが寄与しているのだろう。今後、国債が下落するようならパフォーマンスに悪影響を及ぼすのは確実だ。

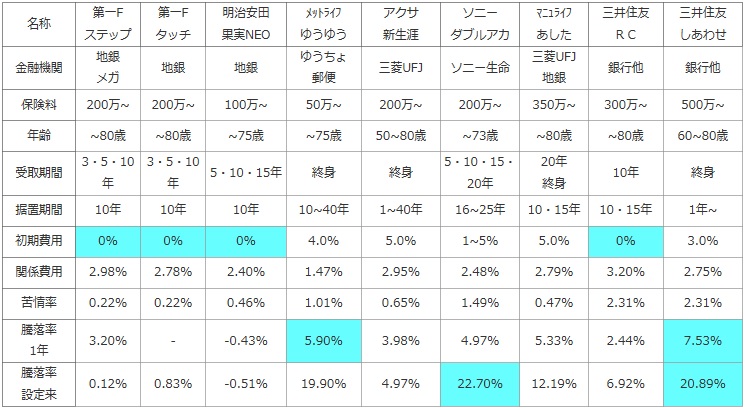

次に下図では各社の変額年金保険を、契約できる金融機関窓口・一時払いの最低保険料・加入できる年齢・年金を受け取る(年金支払い期間)・据え置き期間に加え、契約者が負担する手数料などの諸費用で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。最後に運用パフォーマンスを比較するために、直近1年と設定来(=スタート時)の騰落率を比較して運用益が出ている程度を比較した。

| 名称 | 第一F ステップ |

第一F タッチ |

明治安田 果実NEO |

メットライフ ゆうゆう |

アクサ 新生涯 |

ソニー ダブルアカ |

マニュライフ あした |

三井住友 RC |

三井住友 しあわせ |

|---|---|---|---|---|---|---|---|---|---|

| 金融機関 | 地銀 メガ |

地銀 | 地銀 | ゆうちょ 郵便 |

三菱UFJ | ソニー生命 | 三菱UFJ 地銀 |

銀行他 | 銀行他 |

| 保険料 | 200万~ | 200万~ | 100万~ | 50万~ | 200万~ | 200万~ | 350万~ | 300万~ | 500万~ |

| 年齢 | ~80歳 | ~80歳 | ~75歳 | ~75歳 | 50~80歳 | ~73歳 | ~80歳 | ~80歳 | 60~80歳 |

| 受取期間 | 3・5・10年 | 3・5・10年 | 5・10・15年 | 終身 | 終身 | 5・10・15・20年 | 20年 終身 |

10年 | 終身 |

| 据置期間 | 10年 | 10年 | 10年 | 10~40年 | 1~40年 | 16~25年 | 10・15年 | 10・15年 | 1年~ |

| 初期費用 | 0% | 0% | 0% | 4.0% | 5.0% | 1~5% | 5.0% | 0% | 3.0% |

| 関係費用 | 2.98% | 2.78% | 2.40% | 1.47% | 2.95% | 2.48% | 2.79% | 3.20% | 2.75% |

| 苦情率 | 0.22% | 0.22% | 0.46% | 1.01% | 0.65% | 1.49% | 0.47% | 2.31% | 2.31% |

| 騰落率 1年 |

3.20% | - | -0.43% | 5.90% | 3.98% | 4.97% | 5.33% | 2.44% | 7.53% |

| 騰落率 設定来 |

0.12% | 0.83% | -0.51% | 19.90% | 4.97% | 22.70% | 12.19% | 6.92% | 20.89% |

上図で真ん中のアクサ生命 新・生涯年金だが、最低200万円から申し込みという点では他社と同じだが、契約可能な年齢が50歳からという点に注意したい。さらに据置期間は1~40年と記載したが、これは70歳以下の場合で、71~75歳だと据置期間は1~9年に絞られ76歳以上だと据置期間は1年に縮小される点は覚えておく必要があろう。各費用負担では契約初期費用が5.0%で、保険関係費用も2.95%と他社より高い。国債を抱えているだけのわりには頂けない数字だ。

騰落率は設定来で4.9%で直近1年で3.9%で、一部の他社には劣るが悪くはない数字だ。年利1.5%の最低保証があるが、この様子ならラチェット保証で上乗せされていく可能性がある。逆に、日本国債で運用している以上は、これ以上の数字が重ねられていく可能性は低い。

結論としては、安定度(堅実度)を重視するなら悪くない保険といえそうだ。前述のように、これ以上のパフォーマンスを求めるのは無理があるが、最低保証が運用益に関わらず階段式に上昇していくため変額保険ででも堅実な運用を求めるなら検討の余地アリだ。もちろん、日本国債の暴落があれば騰落率は大幅なマイナスになるが、その際には最低保証が発揮される。唯一の懸念はアクサの日本撤退だが、それを考えるとキリがないため、とりあえずは堅実度では上々といって差し支えないだろう。