マニュライフ生命 マニュドリーム/ 変額年金保険の騰落率・契約初期費用(保険関係費用)などを評価 レビュー

- オススメ度:

- 保険会社:

- マニュライフ生命

- 名称:

- マニュドリーム(新変額個人年金保険)

- 据置期間:

- 10年

- 初期費用:

- 0%

- 騰落率:

- 5.12% ※設定来

- 特徴:

- 大切な資産だから・・・増やしたい、でも減らしたくない。

マニュライフ生命 マニュドリームは相応の相場観があるなら!?

マニュドリームはマニュライフ生命の変額年金保険で、この保険以外に「あしたの年金」という変額個人年金保険もある。金融窓口限定の保険のため、契約はSMBC日興証券を通じて行うことになる。以下、マニュドリームの概要を記載し他社の変額年金保険と比較する。

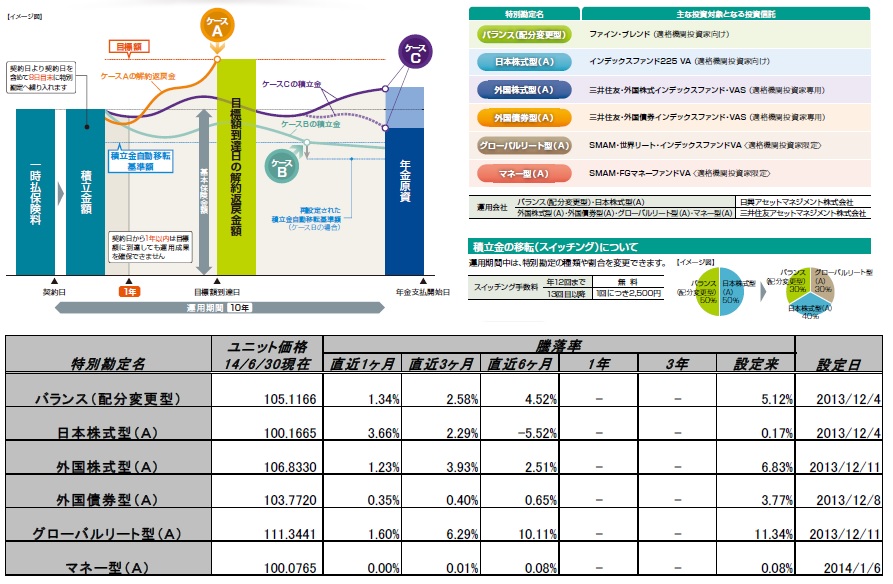

仕組みは他社の変額年金保険と同じで、保険料を投資信託で運用して年金原資を増やす保険だ。この保険の場合は最低保証が無いため、受け取る年金の総額が一時払い保険料を下回る可能性がある。この保険が他社と異なるのは、複数のコースから選択するわけではなく、資産配分を自分で1%単位で設定できる点にある。選択できるのはバランス・日本株式・外国株式・外国債券・リート・マネーの6つで、比率は12回まで手数料無料で変更ができる。相場観が必要になるが、平時は株式・外債・リートの比率を高めにし、景気後退を感じたらマネー型で固めの運用することになろう。

運用パフォーマンスだが、各型によって異なりリートのプラス幅が最も大きく、次いで外国株式・バランス型のパフォーマンスが優秀だ。バランス型は大半を日本国債に投資し、外債・株・債券・ゴールドに投資している。

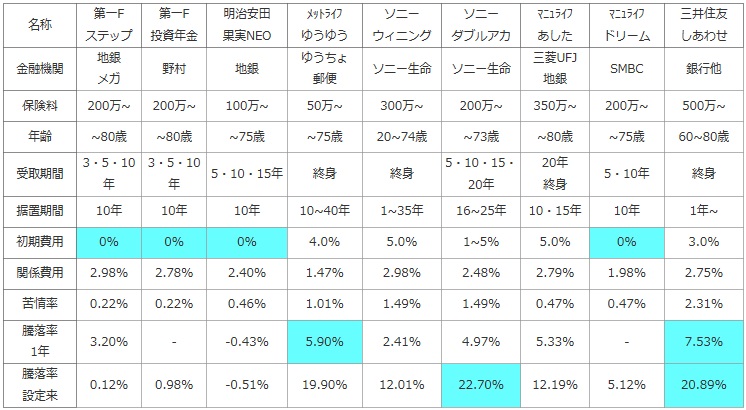

次に下図では各社の変額年金保険を、契約できる金融機関窓口・一時払いの最低保険料・加入できる年齢・年金を受け取る(年金支払い期間)・据え置き期間に加え、契約者が負担する手数料などの諸費用で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。最後に運用パフォーマンスを比較するために、直近1年と設定来(=スタート時)の騰落率を比較して運用益が出ている程度を比較した。

| 名称 | 第一F ステップ |

第一F タッチ |

明治安田 果実NEO |

メットライフ ゆうゆう |

アクサ 新生涯 |

ソニー ダブルアカ |

マニュライフ あした |

マニュライフ ドリーム |

三井住友 しあわせ |

|---|---|---|---|---|---|---|---|---|---|

| 金融機関 | 地銀 メガ |

地銀 | 地銀 | ゆうちょ 郵便 |

三菱UFJ | ソニー生命 | 三菱UFJ 地銀 |

SMBC | 銀行他 |

| 保険料 | 200万~ | 200万~ | 100万~ | 50万~ | 200万~ | 200万~ | 350万~ | 200万~ | 500万~ |

| 年齢 | ~80歳 | ~80歳 | ~75歳 | ~75歳 | 50~80歳 | ~73歳 | ~80歳 | ~75歳 | 60~80歳 |

| 受取期間 | 3・5・10年 | 3・5・10年 | 5・10・15年 | 終身 | 終身 | 5・10・15・20年 | 20年 終身 |

5・10年 | 終身 |

| 据置期間 | 10年 | 10年 | 10年 | 10~40年 | 1~40年 | 16~25年 | 10・15年 | 10年 | 1年~ |

| 初期費用 | 0% | 0% | 0% | 4.0% | 5.0% | 1~5% | 5.0% | 0% | 3.0% |

| 関係費用 | 2.98% | 2.78% | 2.40% | 1.47% | 2.95% | 2.48% | 2.79% | 1.98% | 2.75% |

| 苦情率 | 0.22% | 0.22% | 0.46% | 1.01% | 0.65% | 1.49% | 0.47% | 0.47% | 2.31% |

| 騰落率 1年 |

3.20% | - | -0.43% | 5.90% | 3.98% | 4.97% | 5.33% | - | 7.53% |

| 騰落率 設定来 |

0.12% | 0.83% | -0.51% | 19.90% | 4.97% | 22.70% | 12.19% | 5.12% | 20.89% |

上図で右から2番目のマニュライフ生命 マニュドリームだが、一時払いで最低200万円からの申し込みで契約可能な上限年齢で他社と大差ないが、受取期間は5・10年の2択で据置期間は10年の一択となっている点に注意したい。各費用負担では契約初期費用は0%と他社よりお得で、保険関係費用も1.98%と他社より低くお得だ。苦情率は平均的なレベルで、他社より高くない点は悪くない。

騰落率はバランス型だと設定来でプラス5.12%で他社より低い。しかし、設定(スタート)したのが2014年4月のため他社より日が浅い。1年の騰落率として捉えれば決して悪い数字ではないが、今後のパフォーマンスを見なければ何ともいえない。

結論としては、直近の運用パフォーマンスは悪くないが当面は様子見が無難だ。ただ、相応の相場観があるなら自分で資産配分して他社を越すパフォーマンスを出す可能性がある。スイッチング費用も12回まで無料のため、資産を証券会社を通じて自分で売買するよりはお得になる可能性もある。その一点で、他社よりも薦められる保険と言えなくもない。