太陽生命 ベスト医療プラン/ 定期医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 太陽生命

- 名称:

- ベスト医療プラン

- 保障内容:

- 入院(日帰りから)・手術

- 保険期間:

- 10年

- オリコン:

- 対象外

- 特徴:

- ベスト医療プランには3つの特徴がある

太陽生命 ベスト医療プランは立ち位置が何とも微妙な保険か!?

ベスト医療プランは太陽生命が販売する定期医療保険で、金融窓口限定の保険のため注意したい。以下、ベスト医療プランの概要を記載し他社と比較する。

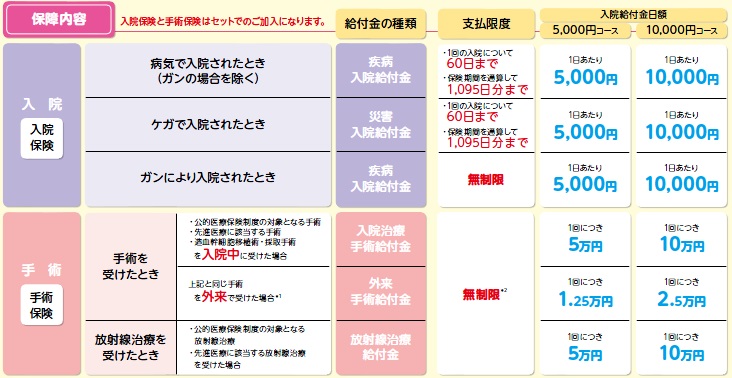

この保険の保障は他社と同じく入院保険金・手術保険金があり、さらに入院給付金はがんに限っては支払い限度日数が無制限となり、放射線治療を受けると受け取れる放射線治療給付金もある。入院給付金は疾病と災害で分かれているが、入院日額は元より給付日数・通算給付日数も差異はない。

がんによる入院日数無制限は魅力にも見えるが、昨今のがん治療における入院日数は短期化しており、特に大きなメリットとは言い難い。

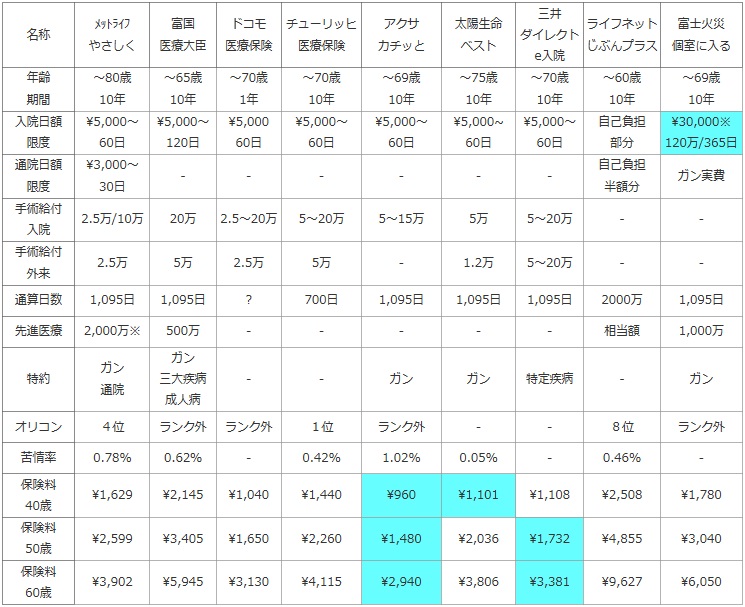

次に、下図では定期医療保険を加入できる年齢・保険期間・入院日額と給付日数・通院日額と給付日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的である保険金を比較するためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

保険料では、男性で入院日額5,000円(月払い)を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約を付加し、通院特約も何かしらの制限があっても付加した。

| 名称 | メットライフ やさしく |

富国 医療大臣 |

ドコモ 医療保険 |

チューリッヒ 医療保険 |

アクサ カチッと |

太陽生命 ベスト |

三井 ダイレクト e入院 |

ライフネット じぶんプラス |

富士火災 個室に入る |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 期間 |

~80歳 10年 |

~65歳 10年 |

~70歳 1年 |

~70歳 10年 |

~69歳 10年 |

~75歳 10年 |

~70歳 10年 |

~60歳 10年 |

~69歳 10年 |

| 入院日額 限度 |

\5,000~ 60日 |

\5,000~ 120日 |

\5,000 60日 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 60日 |

自己負担 部分 |

\30,000※ 120万/365日 |

| 通院日額 限度 |

\3,000~ 30日 |

- | - | - | - | - | - | 自己負担 半額分 |

ガン実費 |

| 手術給付 入院 |

2.5万/10万 | 20万 | 2.5~20万 | 5~20万 | 5~15万 | 5万 | 5~20万 | - | - |

| 手術給付 外来 |

2.5万 | 5万 | 2.5万 | 5万 | - | 1.2万 | 5~20万 | - | - |

| 通算日数 | 1,095日 | 1,095日 | ? | 700日 | 1,095日 | 1,095日 | 1,095日 | 2000万 | 1,095日 |

| 先進医療 | 2,000万※ | 500万 | - | - | - | - | - | 相当額 | 1,000万 |

| 特約 | ガン 通院 |

ガン 三大疾病 成人病 |

- | - | ガン | ガン | 特定疾病 | - | ガン |

| オリコン | 4位 | ランク外 | ランク外 | 1位 | ランク外 | - | - | 8位 | ランク外 |

| 苦情率 | 0.78% | 0.62% | - | 0.42% | 1.02% | 0.05% | - | 0.46% | - |

| 保険料 40歳 |

\1,629 | \2,145 | \1,040 | \1,440 | \960 | \1,101 | \1,108 | \2,508 | \1,780 |

| 保険料 50歳 |

\2,599 | \3,405 | \1,650 | \2,260 | \1,480 | \2,036 | \1,732 | \4,855 | \3,040 |

| 保険料 60歳 |

\3,902 | \5,945 | \3,130 | \4,115 | \2,940 | \3,806 | \3,381 | \9,627 | \6,050 |

上図で右から4番目の太陽生命 ベスト医療プランだが、契約可能な年齢・入院日額は他社と比較して大きな差はない。一方の手術給付金は外来も対象ではあるが、同じ入院日額5,000円を設定した場合の他社の給付金額よりも低く、外来手術に至っては他社の半額となっている。また、先進医療給付金が付加できないのはマイナスだ。

保険料は入院日額が5,000円の場合の額だが、さすがに保障を削っているだけあって他社と比較して保険料は安い。ただ、40歳であれば上図の中ではアクサダイレクトに次いで安いが、50・60歳となってくると三井ダイレクトに逆転される。保険期間が限られており、更新を考える人もいることを考えれば目先の安さよりは中長期的な視点で保険料を考えた方が良さそうだ。

結論としては、保険料が安いため保険料重視の人であれば検討の余地はある。しかし、保険料を突き詰めればアクサに行き着き、同程度に近い保障を確保しながら保険料を削るなら三井ダイレクトに分がある。当然ながら保障を重視するなら他社の保険となるため、立ち位置としては何とも微妙な保険といえる。