共栄火災 元気快!/ 定期医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 共栄火災

- 名称:

- 元気快!

- 保障内容:

- 入院(2日以上から)・通院・手術

- 保険期間:

- 10年

- オリコン:

- 対象外

- 特徴:

- 思わぬ病気・ケガに、安心の補償で手厚くサポート

共栄火災 元気快!は保険料が高めで・・・?

共栄火災 元気快!は損害保険会社の同社が販売する定期医療保険で、この保険の他に三大疾病に重点を置いたTタイプと女性疾病に重点を置いたLタイプも存在する。以下、スタンダードな「元気快!」の概要を記載し他社と比較する。

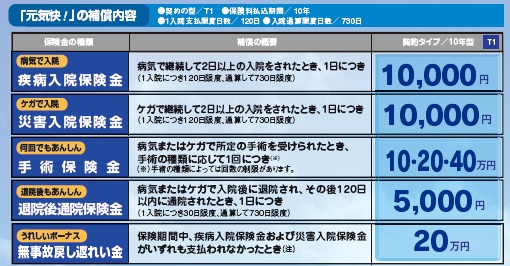

この保険の保障は他社の定期医療保険と同じく、入院保険金・手術保険金・通院保険金が付帯している。入院保険金は疾病と災害で分かれているが、入院日額は元より給付日数・通算給付日数も差異はないため、気にしなくてもいい。ただし、他社が日帰り入院から保険金の支払対象としているのに対し、いずれの入院保険金も2日以上の入院でなければ保険金の支払対象とはならない点に注意したい。また、無事故返戻金があるが、その分だけ保険料は他社よりも高い(後述の図を参照)ため、あまり意味はない。

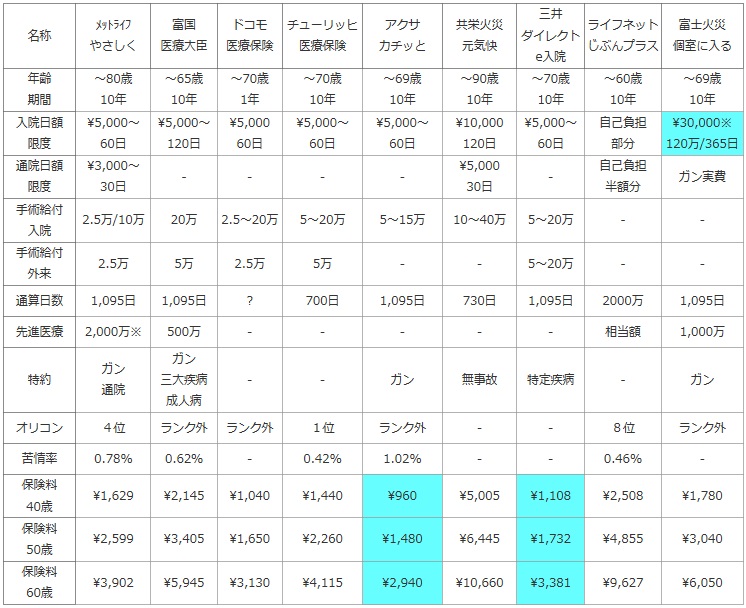

次に、下図では定期医療保険を加入できる年齢・保険期間・入院日額と給付日数・通院日額と給付日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的である保険金を比較するためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

保険料では、男性で入院日額5,000円(月払い)を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約を付加し、通院特約も何かしらの制限があっても付加した。

| 名称 | メットライフ やさしく |

富国 医療大臣 |

ドコモ 医療保険 |

チューリッヒ 医療保険 |

アクサ カチッと |

共栄火災 元気快 |

三井 ダイレクト e入院 |

ライフネット じぶんプラス |

富士火災 個室に入る |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 期間 |

~80歳 10年 |

~65歳 10年 |

~70歳 1年 |

~70歳 10年 |

~69歳 10年 |

~90歳 10年 |

~70歳 10年 |

~60歳 10年 |

~69歳 10年 |

| 入院日額 限度 |

\5,000~ 60日 |

\5,000~ 120日 |

\5,000 60日 |

\5,000~ 60日 |

\5,000~ 60日 |

\10,000 120日 |

\5,000~ 60日 |

自己負担 部分 |

\30,000※ 120万/365日 |

| 通院日額 限度 |

\3,000~ 30日 |

- | - | - | - | \5,000 30日 |

- | 自己負担 半額分 |

ガン実費 |

| 手術給付 入院 |

2.5万/10万 | 20万 | 2.5~20万 | 5~20万 | 5~15万 | 10~40万 | 5~20万 | - | - |

| 手術給付 外来 |

2.5万 | 5万 | 2.5万 | 5万 | - | - | 5~20万 | - | - |

| 通算日数 | 1,095日 | 1,095日 | ? | 700日 | 1,095日 | 730日 | 1,095日 | 2000万 | 1,095日 |

| 先進医療 | 2,000万※ | 500万 | - | - | - | - | - | 相当額 | 1,000万 |

| 特約 | ガン 通院 |

ガン 三大疾病 成人病 |

- | - | ガン | 無事故 | 特定疾病 | - | ガン |

| オリコン | 4位 | ランク外 | ランク外 | 1位 | ランク外 | - | - | 8位 | ランク外 |

| 苦情率 | 0.78% | 0.62% | - | 0.42% | 1.02% | - | - | 0.46% | - |

| 保険料 40歳 |

\1,629 | \2,145 | \1,040 | \1,440 | \960 | \5,005 | \1,108 | \2,508 | \1,780 |

| 保険料 50歳 |

\2,599 | \3,405 | \1,650 | \2,260 | \1,480 | \6,445 | \1,732 | \4,855 | \3,040 |

| 保険料 60歳 |

\3,902 | \5,945 | \3,130 | \4,115 | \2,940 | \10,660 | \3,381 | \9,627 | \6,050 |

上図で右から4番目の共栄火災 元気快!だが、契約可能な年齢は90歳までと他社よりも上限が高いが現実的には90歳で契約する価値は無いだろう。それ以外では給付日数が120日と長めで、通院給付金が付帯しているのは悪くない一方で、通算給付日数は730日と他社よりも短い点はイマイチだ。また、先進医療給付金が付加できないのはマイナスだ。

顧客満足度の面では、オリコンのランキングでは対象外で苦情率も損保のため生保と同じ土俵で比較はできない。保険料は入院日額が10,000円のため、単純に他社と比較はできない。単純に2分の1にして他社よりも高く保険料にお得感はない。ただし、この保険の場合には無事故返戻金は10年で20万円を考慮せねばなるまい。返戻金を月額換算すると1,600円程度が保険料の中で返戻金分と計算される。それを差し引いても月額保険料が1,000円以下にならないことを考えれば、保険料は割高ではないがお得感は無いといえよう。

結論としては、保険料面でのメリットが薄いが中期の入院に備えるなら検討の余地は無くはない。とはいえ先進医療が付加できず、通院給付金も1入院あたり30日と医療保険としてはイマイチな面がある。特別に悪くはないが、他社を押しのけてまで契約すべき保険かと問われれば答えに窮する保険といえる。