楽天生命 生活習慣病保険を比較・評価

- オススメ度:

- 保険会社:

- 楽天生命

- 名称:

- 生活習慣病保険

- 加入年齢:

- 6~79歳

- 保障期間:

- 定期or終身

- 保障内容:

- 生活習慣病

- 特徴:

- 慢性化・長期化しやすい生活習慣病にフォーカス

楽天生命の生活習慣病保険は、楽天が子会社化する2013年前のアイリオ生命の頃から販売している保険です。その頃から基本的に保障内容は変わっていません。アイリオ生命が販売を開始した数年後に、生活習慣病(8大疾病)を保障する保険の販売を開始した保険会社もあり、その意味では先駆けといえる存在かもしれません。

ただ、この保険は限りなく医療保険に近く他社の現在の8大疾病保険とは少し異なる点もあります。以下で保険の概要を記載し他社の保険と比較していきます。

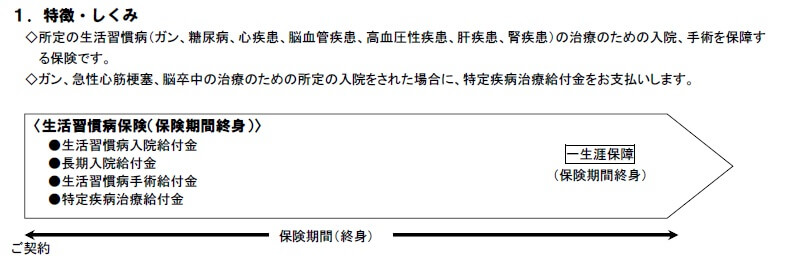

概要

楽天生命の生活習慣病保険は、保険期間10年で更新される定期タイプと終身タイプに分かれます。定期タイプは10年毎に自動更新され年齢に応じて保険料が上昇し、更新しなければ保障が消滅します。終身タイプは契約時から保険料が固定され、一生涯に渡って保障が継続されます。富国生命の医療大臣プレミアエイトと異なり、どちらのタイプでも保障内容は同一です。

一般的には終身タイプを選ぶ人が多いのですが、定期タイプは退職までか子供が社会人になるまでの保障が欲しい人には適しています。どうしても高齢になって病気になった時に保険金を受け取りたいという衝動に駆られますが、実際には現役時代に病気で働けなくなって収入が途絶えることの方が金銭的には厳しいです。

高齢になって年金生活になれば働けなくとも収入は途絶えず、さらに治療費の自己負担も2割か1割になります。その一方で現役時は傷病手当金はあるものの収入額は減り、どうしても支出も老後より大きいです。現在は働けなくなるリスクに備える保険(就業不能保険・所得保障保険等)が人気なのは、こういった事情が関係していると考えられます。

また、他社の7大疾病保険・8大疾病保険は病気になると一時金で100万円なりを受け取れ、一時金の金額によって基本的に保険料が決まります。この保険は医療保険の延長のため入院給付金の金額に応じて保険料が決まります。その金額によって手術給付金等の他の給付金の額も変動します。

保障内容

この保険は生活習慣病入院給付金・長期入院給付金・特定疾病治療給付金・生活習慣病手術給付金で構成されています。特定疾病治療給付金のみ三大疾病(がん・脳卒中・急性心筋梗塞)を対象とし、それ以外は生活習慣病(がん・心疾患・脳血管疾患・糖尿病・高血圧性疾患・肝疾患・腎疾患)を対象としています。

まず生活習慣病入院給付金は一般的な医療保険と同じく、入院日数に応じて受け取れる給付金です。その対象は生活習慣病に限られるため、他の病気や怪我では給付金は受け取れません。ただ、1入院あたりの給付日数の上限はなく、何日入院しようとも通算1095日に達するまでは入院日数に応じて給付金が受け取れます。

長期入院給付金は1回の入院が180日以上になった時に受け取れる給付金です。180日の時に最初の1回分の給付金が受け取れ、それ以後は入院が30日伸びる毎(210日・240日・・・330日)に受け取れます。1回の入院で最高6回まで受け取れますが、通算回数の制限は設けられていません。給付金額は入院給付金の日額の30倍となり、入院日額が5000円なら15万円、1万円なら30万円となります。

特定疾病治療給付金が受け取れる条件は病気によって微妙に異なります。がん(上皮内新生物含む)は診断確定されて入院を開始したら受け取れます。急性心筋梗塞・脳卒中は1回の入院が20日以上になったら受け取れます。どちらも2年に1回が限度で通算10回まで受け取れ、給付金額は入院給付金の日額の100倍となります。

生活習慣病手術給付金は生活習慣病で所定の手術を受けると受け取れる給付金です。回数の制限はなく、手術を受ける度に受け取れますが、手術の種類によって給付金額は入院日額の10・20・40倍と差があります。

メリット

この保険のメリットは、まずは生活習慣病だけに備えられる点にあります。一般的な医療保険では生活習慣病だけを手厚くすることは可能ですが、保障を生活習慣病だけに限定することは不可能です。病気の心配が三大疾病を含めた生活習慣病だけの人もいるでしょう。他社の7大・8大疾病保険でも生活習慣病だけを保障しますが、大半が一時金を受け取るタイプです。そのため医療保険に近いスタイルで生活習慣病だけを保障するのはメリットといえるでしょう。

入院保障は長期入院への備えという点でメリットです。1回あたりの入院日数を120日とする保険が多い中で、実質的に無制限です。入院日数は通算1095日という制限はありますが、入院が3年以上も継続すること自体が極めて稀ですから心配は不要でしょう。他社でも入院日数を無制限とする保険がありますが、その多くが三大疾病のみが対象で生活習慣病まで無制限とする保険は未だ多くはありません。それも長期入院給付金まであるのは唯一無二といえます。

また、特定疾病治療給付金は上皮内新生物が含まれているのもメリットです。国立がん研究センターがん情報サービスの「全国がん罹患モニタリング集計 2014年罹患数・率報告」によると、がんと診断されたうち上皮内新生物は約10%を占めています。割合は低いともいえますが、無いよりあるに越したことはありません。ただ、他社でも大半の保険が一昔前よりも上皮内新生物も保障するようになっているため、こちらは楽天生命だけのメリットではありません。

ちなみに定期型・終身型が選択できるのもメリットといえるかもしれません。他社の多くの8大疾病保険が終身型のみで、定期型は用意されていないからです。

デメリット・注意点

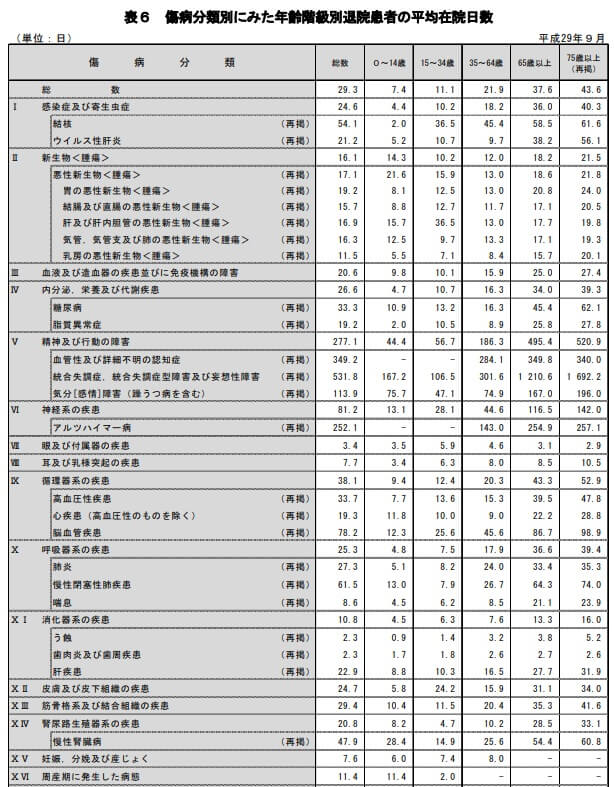

この保険のデメリットは、生活習慣病で長期入院となるのは極めて稀だという点です。つまり生活習慣病による長期入院への備えが実質的には大した意味を持たないということです。なぜなら厚生労働省の平成29年患者調査によると、保障される8疾病のうち7疾病の平均入院日数は概ね20~60日の範囲に収まるからです。

75歳以上の平均入院日数は、がんは21.5日、糖尿病は62.1日、高血圧性疾患は47.8日、心疾患は28.8日、肝疾患は31.9日、慢性腎臓病は60.8日です。これらの病気は仮に入院期間が3倍に長引いても、長期入院給付金は受け取れません。唯一可能性があるのは脳血管疾患の平均入院日数の98.9日ですが、これでも平均入院日数の2倍の入院期間が必要となります。

さらに平均入院日数は75歳以上ではなく35~64歳だと一段と短くなります。脳血管疾患の平均入院日数も45.6日に短縮され、長期入院給付金を受け取るハードルは相当高くなります。定期型を検討している人で65歳以下で脳血管疾患になるのを心配している人には、明らかにデメリットといえるでしょう。

また、この保険の保険金支払事由は手術給付金を除いて「入院」という点もデメリットです。他社には病気によっては診断確定ないしは通院で給付金が受け取れる保険があります。日本生命は肝硬変は診断確定だけが条件で、メディケア生命は肝硬変・慢性腎不全・膵疾患は通院も条件に含まれています。

給付金については三大疾病で受け取れる特定疾病治療給付金が、2年に1回の限度で通算10回までと回数制限があるのもデメリットです。もちろん10回も三大疾病になることは珍しいでしょうが、他社では年1回まででで回数無制限とする保険もあります。再発をベースに考えると、少なくとも2年に1回という制限はデメリットといえるはずです。

ちなみに、この保険には保険料払込免除特約がありません。何らかの病気になって保険金を受け取った後も、解約するまでは保険料を支払い続けることになります。そこに違和感を覚えて解約するにしても、解約返戻金もありません。さらに解約せず契約し続けて死亡しても死亡保険金もありません。病気にならずに死亡しても何ら保険金・給付金が受け取れない点に注意が必要です。

保険料と保障を他社と比較

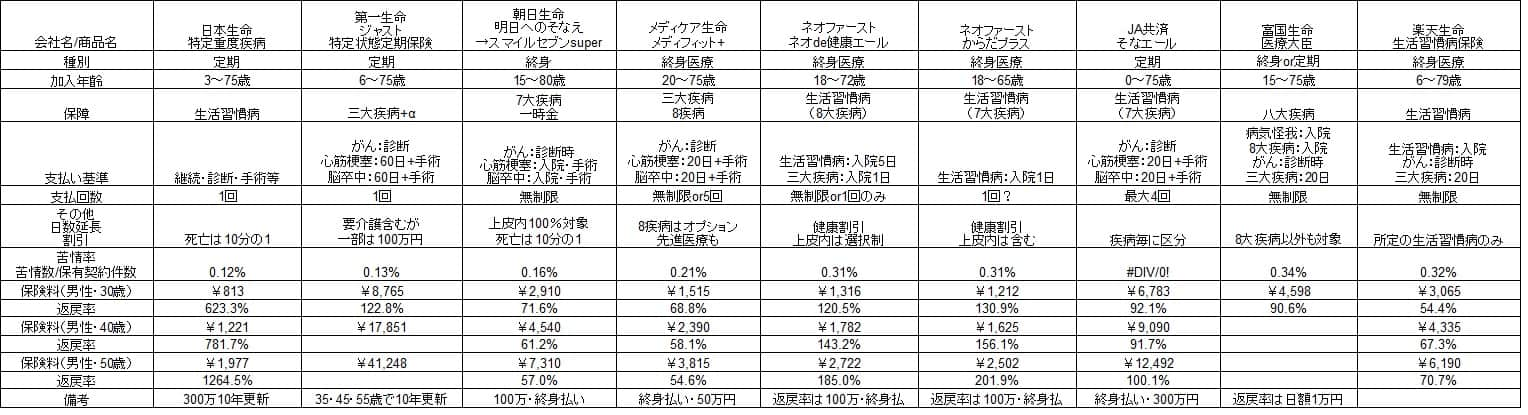

この保険の保険料は30歳で終身型で入院給付金5000円で月額3065円、40歳だと4335円、50歳で6190円となります。30歳で契約して70歳でがんで20日間の入院をすると、入院給付金の10万円と手術給付金20万円と特定疾病治療給付金の50万円で合計80万円が受け取れます。この場合の返戻率は54.4%となり返戻率が100%を大きく下回ります。70歳で脳血管疾患で平均入院日数に近い100日の入院をした場合も返戻率は81.6%で100%を下回ります。

もしも180日の長期入院なら合計175万円が受け取れ返戻率は119%となり貯金より得になりますが、その可能性が相当に低いです。次に他社の保険の返戻率と比較して良いのか悪いのか、下図の9つの8大疾病保険・7大疾病保険の比較図を見て下さい。

日本生命は三大疾病が保障外、第一生命は肝硬変・慢性腎不全・高血圧症・膵疾患が保障外のため一旦置いておいて、それ以外の保険と比較しても楽天生命の返戻率の低さが目立ちます。それも他社の多くの保険では三大疾病が再発して保険金を2回受け取ると返戻率は130%を上回りますが、この保険でがんが再発しても108%に留まります。

そのため給付金型と一時金型という違いこそあれど、この保険の保険料が割安とはいえないでしょう。長期入院すれば入院給付金が大きくなるため他社よりも得になります。しかし、その可能性が前述したように高くはないことがネックです。

評判・苦情

楽天生命の決算資料では2018年度(2018年4月~2019年3月)の生活習慣病保険の新契約件数は不明です。ただ、その他の条件付入院保障の保険(生活習慣病保険が含まれる)の保有契約高は、2017年度末の10億円から8.3億円に減少しています。そのため販売状況は芳しくなく、その意味で評判はイマイチと考えられます。

また、生命保険協会のデータでは楽天生命への苦情数は2682件(2019年度第3四半期時点)で、総契約数の85万件で割ると苦情率は0.32%(1000契約のうち3.2件で苦情発生)しています。日本生命・第一生命の0.1%台よりも高く、メディケア生命の0.21%よりも高いため苦情は多いといえます。

さらに2020年3月に発表された「2020年 生命保険契約満足度調査(J.D.パワージャパン)」は、保険を新規購入・更新した約9000人を対象にした調査ですが、この調査では楽天生命の評判は悪いです。調査対象数が非常に多いため数人程度の口コミよりも信頼が置けます。

この調査では楽天生命は27社中26位とランキングは最下位に近い場所です。この調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応まで含まれます。そのため各種手続きや顧客への対応は他社よりも悪いといえます。今後は改善される可能性がありますが、当面の間は過度な期待は持たない方が良いでしょう。

総合評価・おすすめか?

結論としては、どうしても生活習慣病での長期入院に備えたいなら止めはしませんが、おすすめできる保険ではなさそうです。かつては一定の需要もあったのかもしれませんが、今では他社の保険の方が保障面でも使い勝手も良く実態に則しています。

楽天生命でも生活習慣病保険そのものよりは生活習慣病の特約が伸びており、そちらに販売も注力している可能性もありそうです。他社の8疾病に備える保険なら、保険料を重視するならネオファースト生命、複数回の再発もカバーしたいならメディケア生命あたりを検討すると良いでしょう。