ネオファースト生命 ネオde健康エールを比較・評価

- オススメ度:

- 保険会社:

- ネオファースト生命

- 名称:

- ネオde健康エール

- 加入年齢:

- 18~72歳

- 保障期間:

- 終身

- 保障内容:

- 生活習慣病

- 特徴:

- 健康年齢が若くなるほど保険料が安くなる保険

ネオファースト生命 ネオde健康エール(ネオデ健康エール)は、2017年10月から販売を開始した保険です。この保険以外にネオファースト生命には、前年から販売を開始した金融機関からのみ申込可能なカラダ革命(からだプラス)もあります。どちらも健康年齢に応じて保険料が3年毎に上下するという特徴があります。

ただ、この保険が8疾病を保障するのに対してカラダ革命は7疾病を保障するという決定的な違いがあります。それでは以下で保険の概要を記載し他社の保険と比較していきます。

概要

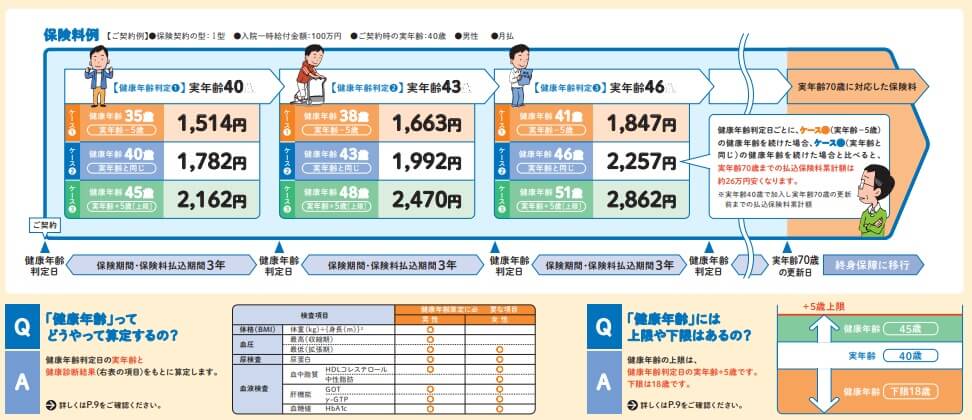

ネオde健康エールには8つの病気(がん・糖尿病・肝疾患・膵疾患・腎疾患・高血圧性疾患・脳血管疾患・心血管疾患)を保障するⅠ型と、がんを除く7つの病気を保障するⅡ型があります。がんがⅡ型は保障外となるため、この保険と別にがん保険を契約している人以外はⅡ型を検討する必要は無いでしょう。

保険金は三大疾病なら1日以上の入院をすれば年1回に限り無制限で受け取れます。入院は日帰り入院を含みますから、負担が少ない内視鏡手術でも日帰り入院になれば保険金が受け取れます。その一方で他の5疾病については疾病毎に1回に限り保険金が受け取れ、入院日数も5日以上が必要となります。

この保険の最大の特徴は3年毎に測定される健康年齢で保険料が決まる点です。健康年齢が実年齢より若ければ保険料が実質的に安くなります。仮に30歳の契約時に健康年齢も30歳だった人が、健康に気遣って3年後に健康年齢が27歳になれば27歳の保険料が適用されます。健康年齢の下限である18歳の保険料が適用される可能性もある一方、健康年齢次第で保険料が高くなる可能性もあります。しかし、健康年齢は実年齢の+5歳までが上限とされています。

健康年齢は体格(BMI)・血圧・尿検査・血液検査で測定されます。男女で違いがあり、男性は中性脂肪は測定の対象外となり、女性は体格と最高血圧が測定の対象外となります。男性からすれば中性脂肪が測定されないのは大きいのですが、血中脂質はHDLコレステロールで測定されます。飲酒・アルコールの影響を受けるとされるγ-GTPや血糖値を測るHbA1cも測定されます。

健康年齢の測定は健康診断書の提出が必要となります。具体的には勤務先・自治体で受けた健康診断か人間ドックか特定健康診査の結果通知書のコピーを送ることになります。40歳未満だと会社の健康診断では血液検査が省かれることもあり、上述の項目が算出されないことがあるため注意が必要です。

保障内容

この保険で保険金を受け取るには8疾病になってネオファースト生命が定める条件(保険金支払事由)を満たす必要があります。保険金支払事由は三大疾病と残りの5疾病で異なり、三大疾病は治療を目的とした入院1日以上が必要となります。他社の保険では、がんは診断確定時で脳卒中・心筋梗塞は手術か入院を条件とすることが多いです。その意味では、この保険の方ががんについては条件が多少不利といえます。

その他の5疾病は継続した5日以上の入院が条件となります。他社の保険は病気毎に細かく条件が設定されていることが多いです。肝硬変は食道・胃静脈瘤の破裂・手術、腎不全は永続的な人工透析、糖尿病は網膜症か壊疽といった具合です。これらと比較すると一律で5日以上の入院とするのは条件としては緩く感じるかもしれません。ただ、必ずしも緩いとは言い切れない面があります。

例えば肝硬変による胃静脈瘤の場合、軽度の静脈瘤であれば内視鏡による手術で、入院期間は5日以内の短期入院で済むことがあります。もちろん重症静脈瘤になれば1ヶ月近い入院となるケースもあります。ただ、入院期間は病状によることが大きく、必ずしも手術をしても5日以上の入院になるとは限らないのが事実です。他の病気でも同様のことがいえ、どのような合併症になるか、その病状・進行具合によって5日以上の入院に該当するか否かが決まります。

そのため上述の胃静脈瘤の例のように、手術をしても5日以内の入院で済めば保険金が受け取れないことになります。むしろ最近の医学・医療技術の発達、さらに入院の短期化という傾向に照らしていえば条件としては他社より厳しい可能性もあります。

また、他社の多くの保険で保険料払込免除特約が付加できますが、この保険では付加できません。そのため契約が消滅するまで保険料が免除されることはありません。一般的な感覚として、病気になって保険金を受け取った後にも保険料を支払うのは違和感があるでしょう。しかし、この保険の場合は死亡するか解約しない限りは保険料を支払い続ける必要があります。

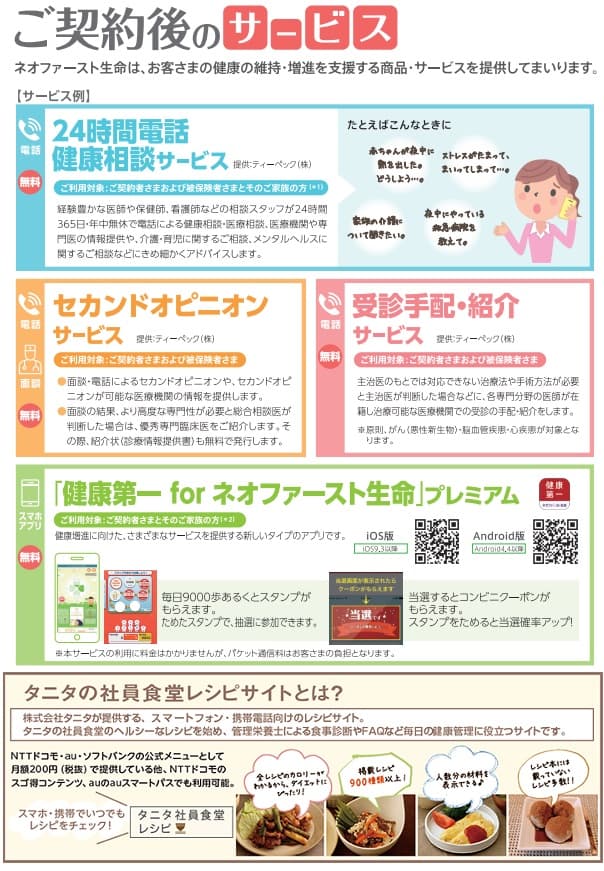

ちなみに厳密には保障ではありませんが、ネオファースト生命の保険に加入すると付帯サービスがあります。具体的には24時間健康相談サービス・セカンドオピニオンサービス等です。どれも他社でも似たようなサービスが提供されていますが、タニタ食堂レシピの6ヶ月無料利用特典は他社には無い特典です。

メリット

この保険のメリットは、まずは7大疾病保険では含まれない膵疾患が保障に含まれる点が挙げられます。日本消化器学会ガイドラインによると慢性膵炎の患者数は人口10万人あたり52.4人で、日本全国で6.7万人以上とされています。さらに新たに慢性膵炎となる人は年間で約1.8万人のため患者数は少なくありません。

この保険の場合は、他社の保険と異なり慢性膵炎という括りではなく膵疾患という点もポイントです。膵疾患には慢性膵炎の他に急性膵炎・膵のう胞等が含まれます。その他の病気でも他社と異なり、慢性腎不全ではなく腎疾患、肝硬変ではなく肝疾患となっています。膵臓・腎臓・肝臓について他社より幅広く保障があるのはメリットといえます。がんも上皮内新生物も保障するのもポイントです。

また、保障面では三大疾病の保険金支払事由が入院1日という点もメリットです。他社の多くが同様の条件ですが、他社の少数の保険は未だに脳卒中・心筋梗塞は手術か所定の状態が60日継続を条件としているからです。同様に保険金の受取回数が無制限という点も他社の多くが同様ですが、三大疾病保険だと1回限りのことが多いためメリットといえます。

そして、この保険の最大のメリットは保険料が健康年齢によって算出される点です。前述したように実年齢よりも健康状態によっては保険料が安くなります。さすがに40代で健康年齢が10代にするのは無理ですが、30代か20代後半にはできるでしょう。例えば、保険金額100万円なら45歳で保険料は2162円ですが、仮に健康年齢が25歳なら保険料は1180円になります。保険料は本来の40代の金額からほぼ半額になるわけです。

10歳以上も下の年齢にするのは難しいと思うかもしれませんが、あくまで測定されるのは体格・血圧・尿検査・血液検査に留まります。筋力・持久力などを20代の頃にするわけではなく、あくまで体型・食生活・飲酒・運動不足に関わることです。そのため保険料を安くできる可能性は十二分にあるといえます。気になる人はネオファースト生命の健康年齢計算のページから現状の健康年齢を確認してみて下さい。

デメリット・注意点

この保険のデメリットは、まずは三大疾病以外の病気の保険金の受け取りが1回のみという点です。1つの病気に対して1回限りですから、別の病気になれば別途で保険金は受け取れます。ただ、同じ病気が再発した場合には保険金は受け取れません。

保険金支払事由の入院1日or入院5日という点は、前述したように確実にデメリットとは言い切れません。ただ、がんは他社は診断確定時に保険金支払事由を満たしますから、この保険の入院1日というのはデメリットです。がんと診断されて即日で手術というのは稀です。普通は治療方針を確定してから数週間後に手術となるのが一般的です。その間に入院しなければ保険金の手続きに入れないのではデメリットとしかいえないでしょう。

また、健康年齢に応じて保険料が決まる点はメリットでもありますが、デメリットにもなり得ます。保険加入後は健康年齢を下げることに注力したとしても、仕事などに忙殺されて健康年齢を改善できない可能性もあります。その場合には割高な保険料を支払い続けることになります。さらに糖尿病等に1度なってしまうと、健康年齢を実年齢よりも下げることが難しくなる点も問題です。糖尿病の保険金支払事由に該当しなければ、糖尿病になって割高な保険料を支払い続ける可能性があります。

その場合に事態を一段と悪化させるのは保険料払込免除特約が無い点です。保険料払込免除特約があれば、病気になった段階か保険料支払事由を満たした時点で保険料は免除されます。この保険の仕組みだと病気になり保険金も受け取れず、割高な保険料も支払い続けるという最悪な事態になる可能性を秘めています。

さらに解約返戻金が無い点もデメリットです。上述の最悪の事態に陥って嫌になって解約するにしても保険料は1円も戻ってきません。他社では保険料払込満了後であれば保険金の10%分は解約返戻金が受け取れる保険もあります。この保険は健康なことを前提にしており、病気になった後のフォローは薄いといえなくもありません。

一方で健康年齢が若く健康に生き続けて、そのまま老衰で死亡したとしても保険金は受け取れません。この保険には死亡保険金が無いからです。健康過ぎるから解約するにしても解約返戻金はありません。そういった矛盾を孕んだ保険ともいえるでしょう。

最後に70歳まで保険料を支払う必要があり、終身払い前提なのも見逃せないデメリットです。3年毎に保険料が決まるため60歳までに保険料の支払いを完了することはできません。70歳以降は保険金額100万円で毎月の保険料が男性8719円・女性6101円と負担は小さくありません。

保険料と保障を他社と比較

この保険は健康年齢が30歳で保険金額100万円で保険料は月額1316円です。同じ条件で40歳だと1782円、50歳だと2722円まで上昇します。仮に実年齢と健康年齢が同じで70歳で8大疾病になると、返戻率は81.3%となり返戻率が100%を下回り貯金に劣ります。

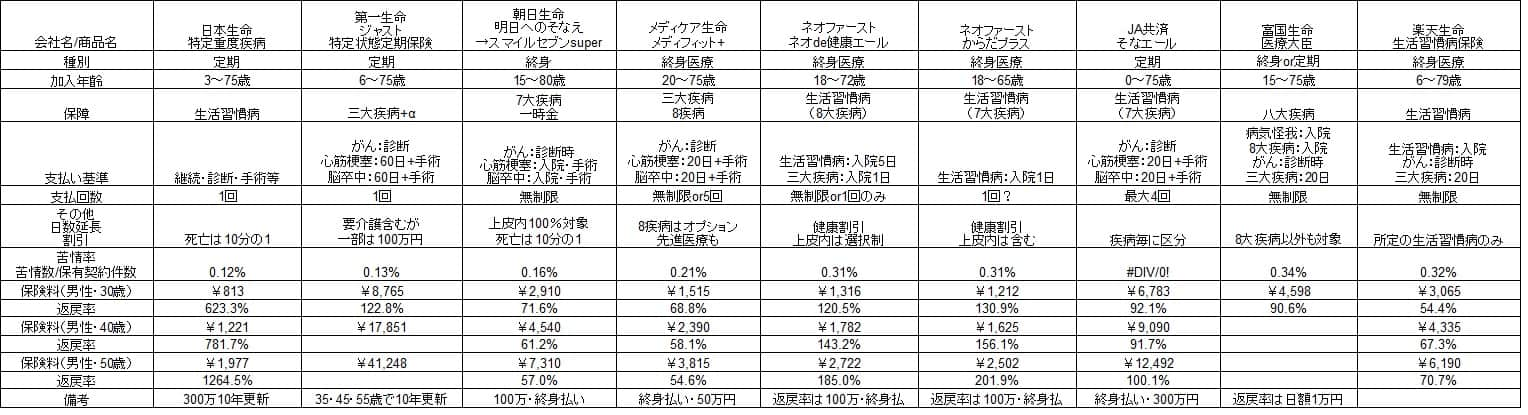

その一方で30歳で契約して、健康年齢が実年齢よりも常に10歳下なら返戻率は120.5%となります。これなら貯金よりも得となります。さらに他社の7大疾病保険・8大疾病保険と比較しても、この保険の返戻率は高いことになります。下図の9つの8大疾病保険(7大疾病保険含む)の比較図を見て下さい。

日本生命は三大疾病が保障外、第一生命は肝硬変・慢性腎不全・高血圧症・膵疾患が保障外のため返戻率となっています。しかし、それ以外の他社の保険と比較して健康エールの返戻率は高いです。基本的に他社は保険金を1回受け取るだけでは返戻率は100%を下回り、再発して返戻率が100%を上回ります。しかし、この保険は保険金を1回受け取るだけで十分に元が取れます。

もしかすると健康年齢が実年齢よりも10歳下という条件が難しい人もいるかもしれません。ただ、健康年齢が実年齢の5歳下だとしても返戻率は99.8%となり決して悪くはありません。他社と比較すれば優秀な部類に入ります。そのため保険料は健康年齢次第という面はありますが、他社よりも割安といえるでしょう。

評判・苦情

ネオファースト生命の決算資料では、2018年度(2018年4月~2019年3月)のネオde健康エールを含む条件付き入院保険の保有契約高は前年度から倍増しています。健康増進保険としてマスコミに取り上げられることもあるからか販売は好調といえ、その意味で評判は良いといえます。

また、この保険はがんも保障するためか、オリコンの保険商品ランキングで「FP(ファイナンシャル・プランナー)30人が選ぶがん保険ランキング」で5位に入っています。同じく7疾病を保障する朝日生命スマイルセブンSuperの7位やメディケア生命メディフィットPLUSの8位よりも順位は上です。

ただ、生命保険協会のデータではネオファースト生命への苦情数は973件(2019年度第3四半期時点)で、総契約数の31万件で割ると苦情率は0.31%(1000契約のうち3.1件で苦情発生)しています。楽天生命と同水準ですが、日本生命・朝日生命の0.1%台より高く、メディケア生命の0.2%台よりも高く苦情は多めといえます。

その反面、調査・コンサルティングのJ.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」では様相が異なります。この調査対象は保険を新規購入・更新した約9000人を対象としており、数十人程度の口コミよりも信頼が置けます。

この調査ではネオファースト生命は27社中4位とランキングで高順位です。この調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応まで含まれます。そのため各種手続きや顧客への対応は良いと考えられます。苦情率は各保険会社が主として扱う保険の種別によっても左右されますから、その分の誤差だと割り切ってもいいかもしれません。

総合評価・おすすめか?

結論としては、保険料面でのメリットが大きいため健康年齢に絶対の自信があるなら良い保険といえます。病気になった場合と健康に生き続けた場合の矛盾はあります。しかし、健康年齢が若いという前提に立てば生活習慣病になる可能性は低いはずです。ネオファースト生命調べですが、健康年齢が実年齢より5歳若ければ生活習慣病にかかるリスクは2~3割低いとされています。

健康に生き続けた時が問題ですが、さすがに健康年齢が若いといっても70代になればがんになる可能性は相応にあります。国立がん研究センターの最新がん統計によると、生涯がん罹患リスクは男性が63.3%で女性が48.4%です。がんで死亡するかは別にして、がんで保険金を受け取れる可能性は相応に高いです。健康年齢が実年齢より10歳下を維持しても70歳になれば健康年齢は60歳ですから、健康年齢の若さを保つといっても限界はあります。

そのため健康年齢に自信がある人にはおすすめの保険といえます。その反面、健康年齢云々ではなく病気になった時の再発や生活習慣病への心配が大きいなら朝日生命やメディケア生命等々の7大疾病保険を検討した方が賢明でしょう。