フコク生命 医療大臣プレミアエイトを比較・評価

- オススメ度:

- 保険会社:

- 富国生命(フコク生命)

- 名称:

- 医療大臣プレミアエイト

- 加入年齢:

- 15~75歳

- 保障期間:

- 定期or終身

- 保障内容:

- 八大疾病他

- 特徴:

- 8大疾病をしっかり保障する保険

富国生命(フコク生命)の医療大臣プレミアエイトは、医療大臣プレミアの保障内容をバージョンアップして2016年4月から販売を開始した保険です。保障内容で3大疾病と生活習慣病の保障が拡充されたのが最大の特徴です。さらに女性疾病特約では出産時も給付が受けられ、出産した子供の数だけ給付金が増加するのは2016年時点で保険業界初でした。

この保険は限りなく医療保険に近いものの8大疾病を保障する保険でもあるため、主に他社の7疾病保険・8疾病保険と比較していきます。それでは以下で保険の概要を記載し他社の保険と比較していきます。

概要

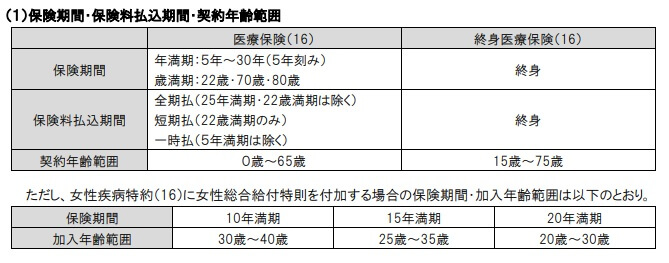

フコク生命の医療大臣プレミアエイトは、まずは有期タイプと終身タイプに分かれる点を押さえる必要があります。有期タイプは保険期間が一定期間を過ぎると消滅します。保険期間は5~30年間の年満期か、22歳・70歳・80歳の歳満期から選べます。保険期間中の保険料は一定ですが、保険期間終了後に更新すると保険料は年齢に応じて上昇します。一方の終身タイプは死亡するまで保障が一生涯継続し、保険料は契約時のままです。

一般的には有期タイプ(定期型)でも終身タイプ(終身型)でも基本的な保障内容が同じですが、この保険の場合は両者で付加できる特約が異なります。まず主契約では有期タイプのみ入院見舞給付金があります。入院見舞給付金は日帰り入院でも10日分の入院給付金が受け取れる特則です。他社の医療保険では3~5日分であることが多いため太っ腹な保障なのですが、これは有期タイプのみの保障となります。

さらに女性疾病特約も有期タイプのみの保障です。女性疾病特約は子宮筋腫などの女性特有の病気では給付金額が上乗せされ、さらに出産時に出産給付金が受け取れる保障も含まれます。この保険の最大の特徴が入院見舞給付金と女性疾病特約なのですが、それが有期タイプのみに限定される点に注意が必要です。

この保険を検討している人は保険期間を重視するか、保障を重視するかを始めに決める必要があります。保険期間は絶対に終身だと考えている人は、プレミアエイトの特徴が削がれた終身型を契約せざるを得ないため他社の保険も積極的に検討すべきです。一方で保障は退職するまでか子供が大きくなるまでの間だけと考えている人、定期型でも上述の保障の方が魅力的だと考えている人はプレミアエイトを検討しても問題はありません。

また、他社の7大疾病保険・8大疾病保険は病気になると一時金で100万円なりを受け取れ、一時金の金額によって基本的に保険料が決まります。それに対して、この保険は入院給付金の金額に応じて保険料が決まります。さらに主契約に入る手術給付金・放射線治療給付金も入院給付金の金額によって変動します。入院見舞金も入院給付金日額の10倍となります。

その他の特約も入院給付金によって変動しますが、生活習慣病特約の退院後療養給付特則は通院した月ごとに1ヶ月あたり2万円、女性総合給付特則も各給付金が3~5万円に固定されています。必ずしも入院給付金の金額を高くするほどに、他の給付金も増額されない点に注意が必要です。

保障内容

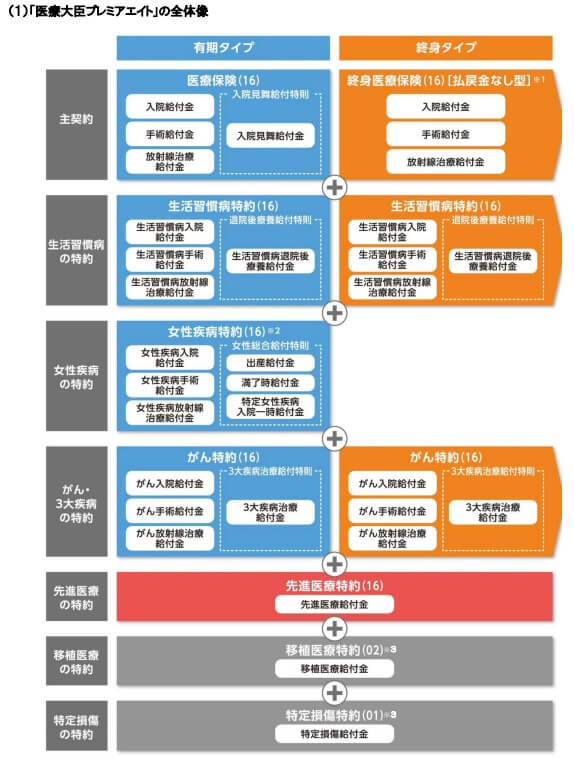

この保険は主契約が入院給付金・手術給付金・放射線治療給付金で構成され、どんな病気・ケガでも入院・手術・放射線治療を受ければ給付金が受け取れます。他社の7疾病・8疾病保険と異なり病気の範囲は制限されていません。この主契約に生活習慣病特約・女性疾病特約・がん特約・先進医療特約・移植医療特約・特定損傷特約を、自分の好みで取捨選択して付加します。

まず生活習慣病特約ですが、8大生活習慣病(がん・心疾患・脳血管疾患・高血圧性疾患・糖尿病・腎疾患・肝疾患・膵疾患)で入院すると、通常は入院給付金が1回の入院で120日までしか受け取れないのが無制限となります。入院を複数回した場合の通算でも1095日という限度が無制限となります。

さらに生活習慣病特約を付加すると退院後療養特則が付加できます。8大生活習慣病で15日以上の入院後に通院治療をすると、通院した月毎に1ヶ月あたり2万円が受け取れます。退院日の月から12ヶ月以内の通院が対象のため、通院が長引けば最大24万円が受け取れる計算です。

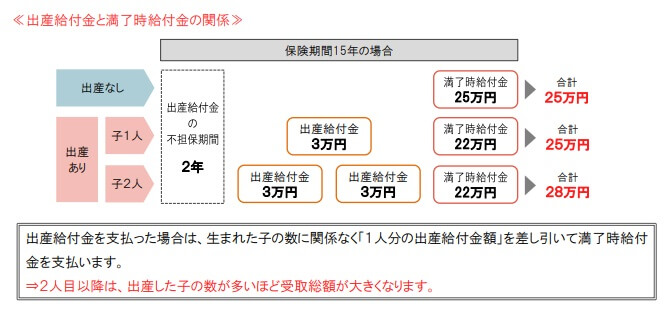

次に女性疾病特約は女性疾病(がん・乳房の良性新生物・甲状腺の障害等)の中で、がんは入院給付金の支払限度日数が無制限になります。さらに出産給付金・満了時給付金・特定女性疾病入院一時給付金で構成される女性総合給付特則が付加できます。出産給付金は契約から2年後に出産すると子供1人あたり3万円、満了時給付金は保険期間満了時に生存していれば20~35万円、特定女性疾病入院一時給付金は特定女性疾病で入院すると5万円が受け取れます。

シンプルに見えますが、満了時給付金の金額は出産給付金が差し引かれる点が少し厄介です。仮に満了時給付金が25万円の場合、子供が1人も生まれなければ25万円が受け取れます。子供が1人生まれた場合は出産給付金の3万円が受け取れますが、満了時給付金が22万円に減額され結局は合計25万円となります。それが子供が2人生まれると22+3+3=28万円となり得となります。

残りのがん特約・先進医療特約・移植医療特約・特定損傷特約は、他社の医療保険でも用意されていることが多い特約です。がん特約は診断確定されると一時金が受け取れ、三大疾病特則も付加すれば三大疾病で一時金が受け取れます。先進医療特約はは先進医療による療養で実費分が2000万円まで、移植特約は移植術で1000万円まで保障されます。特定損傷特約は事故による骨折・脱臼・健の断裂を保障します。

メリット

この保険を他社の8大疾病保険と比較すると、まずは8疾病に加えて他の病気でも保障が受けられる点がメリットに挙げられます。交通事故での怪我でも、胃潰瘍・盲腸等の病気でも入院・手術をすれば給付金が受け取れます。こういった入院が数日で済む病気は保険でカバーせずとも良いともいえますが、それでも出費はありますから出費を補えるのはメリットといえるでしょう。

主たる目的となる8疾病についても、入院日数の制限が無制限となる点がメリットです。一般的な医療保険でも三大疾病は入院日数を無制限とすることが多くなりましたが、生活習慣病まで無制限とする医療保険は未だ多くはありません。8疾病は入院すれば給付金が受け取れ、他社のように糖尿病はインスリンを180日以上投与といった細かい条件でない点もメリットでしょう。

また、三大疾病でもがん放射線治療給付金が主契約に含まれ、がん特約+3大疾病治療給付特則も付加すれば医療保険だとして3大疾病に特に手厚い8大疾病保険にできます。がん特約は上皮内新生物も含まれ、三大疾病特則は手術か20日以上の入院に緩和・明確化(以前は所定の状態が60日以上継続が条件だった)されました。

さらに女性疾病特約は他社にない出産給付金があるだけでメリットです。それも子供が2人以上なら受取額が増額されます。特定女性疾病入院一時給付金も入院するだけが条件で分かりやすくて良いでしょう。この女性疾病特約はフコク生命の女性職員6名の新商品プロジェクトで誕生したようで、まさに女性視点に立った特約となっています。

ちなみに保障が個別に分かれている特性を活かして、柔軟に調整できるのもメリットかもしれません。契約時に必要だと思った特約でも、保険期間の10年経過後に不要だと思えば保障を縮小して更新できます。調整により保険料を節約できるか、少なくとも更新時に上昇する保険料は相殺できるかもしれません。終身型だけではなく定期型も選べるからできる手法といえます。

一方で終身型なら保障が通算の限度回数に達しない限り一生涯継続します。他社の一部の8疾病保険のように生活習慣病の保障は1回限りでは再発・合併症に備えられませんが、この保険なら入院する限りは保障が受けられます。この点もメリットといえるでしょう。

デメリット・注意点

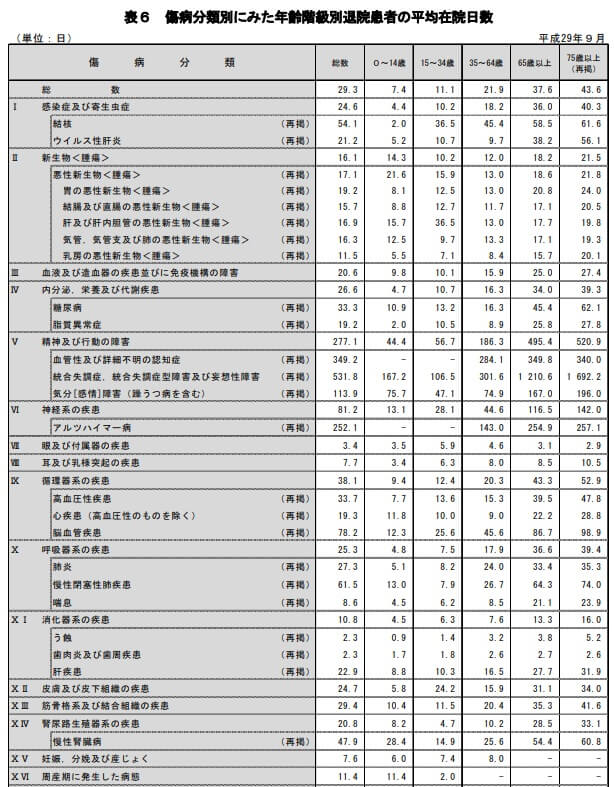

この保険を他社の8疾病保険と比較した場合、まずは8疾病のうち入院日数の無制限化で恩恵があるのは一部の病気だけという点です。つまり8疾病の保障の大半が実質的には大した意味を持たない保障であるということです。なぜなら厚生労働省の平成29年患者調査によると、保障される8疾病のうち7疾病の平均入院日数は概ね20~60日の範囲に収まるからです。

75歳以上の平均入院日数は、がんは21.5日、糖尿病は62.1日、高血圧性疾患が47.8日、心疾患は28.8日、肝疾患は31.9日、慢性腎臓病60.8日(慢性すい炎は不明ですが一般的には数週間~数ヶ月)となっています。これらの病気は仮に入院期間が2倍になっても、無制限化の前の1入院あたり120日で事足ります。

唯一可能性があるとすれば、脳血管疾患の平均入院日数の98.9日です。およそ100日と考えれば、人によっては120日を越える入院をする可能性があるでしょう。ただ、75歳以上ではなく35~64歳だと脳血管疾患の平均入院日数は45.6日に半減します。定期型を検討している人等で65歳以下で脳血管疾患になる前提だと、やはり大した意味を持たないことになります。

また、この保険の保険金支払事由は基本的に入院・手術ですが、他社には入院せずとも保険金が受け取れる保険があります。日本生命・JA共済は肝硬変は診断確定だけで十分で、メディケア生命は肝硬変・慢性腎不全・膵疾患は入院ではなく通院でもOKです。この保険の入院・手術がないと保険金が受け取れないのはデメリットといえます。

特約でも女性疾病特約はメリットしかないように見えますが、出産給付金は契約から2年後に出産した子供が対象という落とし穴があります。期せずして契約から2年内に子供を出産すると対象外となりますが、いつ子供ができるかは神のみぞ知ります。2年間は子供を出産しないと決めても、出産には女性の年齢が複雑に絡んでくるため2年延長が可能な人と不可能な人がいるでしょう。また、2年内に双子を妊娠して3人目は・・・となる可能性もあります。

さらに25歳の女性で15年満期で入院日額5000円にして、女性疾病特約・がん特約・先進医療特約・移植医療特約を付加した場合、保険料は月額4861円となります。この場合、保険料は15年で合計87.5万円支払って満了時給付金で25万円を受け取ることになります。医療保険で返戻率が100%を超えるのは困難ですが、それでも貯蓄機能があるかといえば疑問です。

がん特約も三大疾病治療給付特則は一時金が受け取れますが、同じ病気は2年に1回で通算10回までという注意点があります。他社では年1回で回数無制限とする保険もあるため、この点もデメリットといえるでしょう。

また、この保険には保険料払込免除特約がありません。何らかの病気になって保険金を受け取った後も解約するまでは保険料を支払い続けることになります。解約しても解約返戻金はありません。他社の保険には三大疾病か八大疾病になると以後の保険料の支払いが免除される特約があります。

保険料と保障を他社と比較

この保険の保険料は30歳で15年満期で、入院給付金1万円で生活習慣病特約・がん特約(100万円)・先進医療特約・移植医療特約・特定損傷特約を付加すると月額4598円となります。仮に15年間のうちにがんになり20日間の入院をすると、入院給付金の20万円と見舞金の10万円、手術給付金の20万円、がん特約の100万円で合計150万円が受け取れます。この場合の返戻率は181.2%となり返戻率が100%を上回り貯金より得になります。

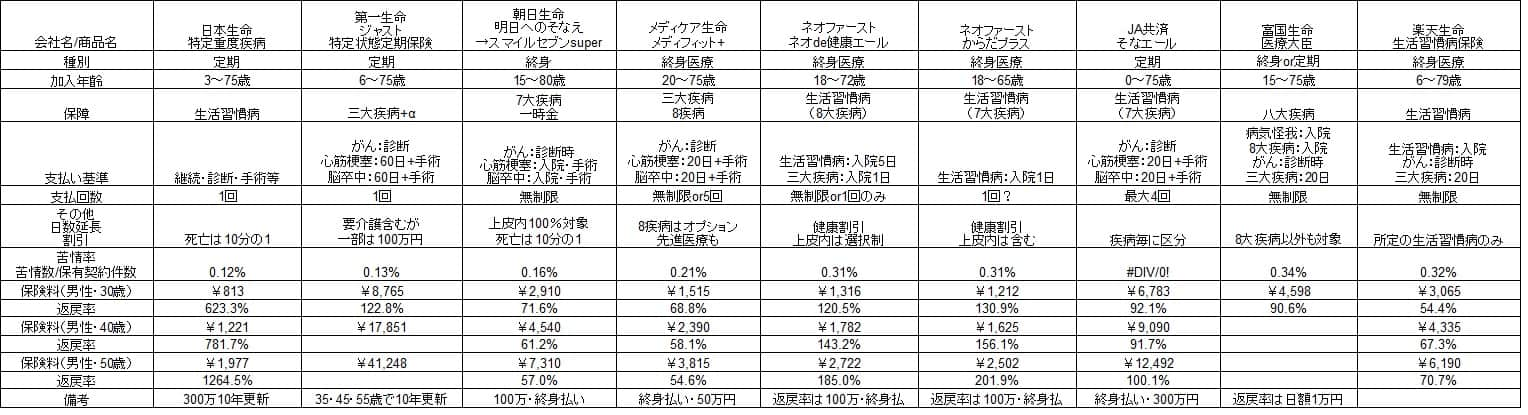

ただ、がんに30~45歳でなる確率は非常に低いです。もしも45歳で更新して60歳でがんになるとすると、返戻率は90.6%まで下がります。45歳で更新して同額の保険料という考えにくい状況(普通は年齢に応じて保険料は上昇する)だとしても返戻率は100%を切ります。それでは他の保険はどうなのか、下図の9つの8大疾病保険・7大疾病保険の比較図を見て下さい。

日本生命・第一生命以外の保険は70歳で病気になる前提のため一旦置いておいて、同じく60歳で病気になる前提の日本生命・第一生命の返戻率はフコク生命と異なり100%を超えています。給付金型と一時金型、日本生命は三大疾病が保障外、第一生命は肝硬変・慢性腎不全・高血圧症・膵疾患が保障外という違いはあれど、この保険の返戻率は低く割安とは言い難いでしょう。

日本生命・第一生命以外の保険で病気になるのを70歳から60歳に変更すると、朝日生命が95.5%、メディケア生命が91.7%、JA共済は122%となります。ネオファースト生命に至っては60歳ではなく70歳で8疾病になっても返戻率が100%を超えるものもあります。そのためフコク生命の保険料は割安とはいえません。

評判・苦情

フコク生命の決算資料では2018年度(2018年4月~2019年3月)の医療保険の新契約件数は16.8万件で、同社の個人向けの保険の48%を占めます。同社の医療保険の軸は医療大臣プレミアエイトのため、新規の契約は好調という意味で評判は悪くありません。ただ、同社の複合型保障「未来のとびら」の方が人気で新規契約も伸びているため、フコク生命内では未来のとびらを推している感があります。

生命保険協会のデータではフコク生命への苦情数は1.3万件(2019年度第3四半期時点)で、総契約数の381万件で割ると苦情率は0.34%(1000契約のうち3.4件で苦情発生)しています。ネオファースト生命・楽天生命と同水準ですが、日本生命・第一生命は0.1%台ですから苦情は多めといえそうです。

さらにJ.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」は、保険を新規購入・更新した約9000人を対象にした調査ですが、この調査では富国生命の評判は良くはありません。調査対象数から数人程度の口コミよりも信頼が置けますが、とりあえず下図を見て下さい。

この調査ではフコク生命(富国生命)は27社中22位とランキングは下位に位置しています。この調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応まで含まれます。そのため各種手続きや顧客への対応は他社よりも良くないといえます。苦情数・大規模調査によると富国生命の評判は決して良くはないと考えられます。

総合評価・おすすめか?

結論としては、評価できる面はあるものの8大疾病に備えたい人にはおすすめできる保険ではなさそうです。やはり入院給付金の無制限化だけで8大疾病に備えるには不十分な面が大きいからです。女性疾病特約は魅力的かもしれませんが、それでも定期型のみに付加できるため使い勝手は良くはありません。

そのため他社の8疾病に備える保険を検討するのが賢明でしょう。具体的には保険料を重視するならネオファースト生命、複数回の再発もカバーしたいならメディケア生命あたりを検討すると良いでしょう。