日本生命 特定重度疾病保険 だい杖ぶを比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- 特定重度疾病保険 だい杖ぶ

- 加入年齢:

- 3~75歳

- 保障期間:

- 定期

- 保障内容:

- 生活習慣病・死亡

- 特徴:

- 死亡保障を抑え、所定の特定重度疾病に重点的に備える保険

日本生命の特定重度疾病保険「だい杖ぶ(だいじょうぶ)」は、2018年4月から販売を開始した保険です。「だい杖ぶ」という愛称は、転ばぬ先の杖・魔法の杖と大丈夫をかけたものです。この保険は7疾病を保障するというフレコミですが、他社の7大疾病保険・8大疾病保険と異なり三大疾病(がん・脳卒中・心筋梗塞)は保障の対象外とする変わった保険です。

また、他社と異なり保険期間は5~20年の定期型のため、保障を一生涯継続させたい人には不向きな保険でもあります。それでは以下で保険の概要を記載し他社の保険と比較していきます。

概要

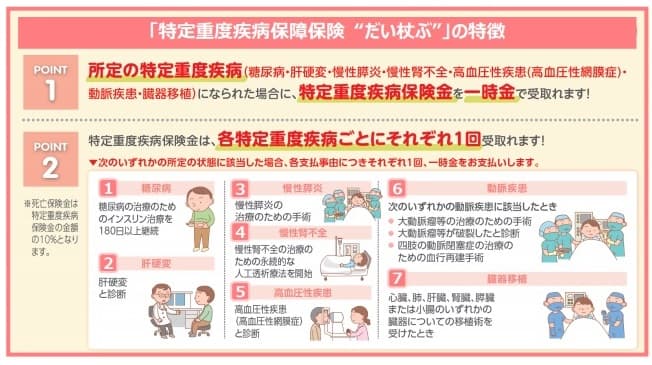

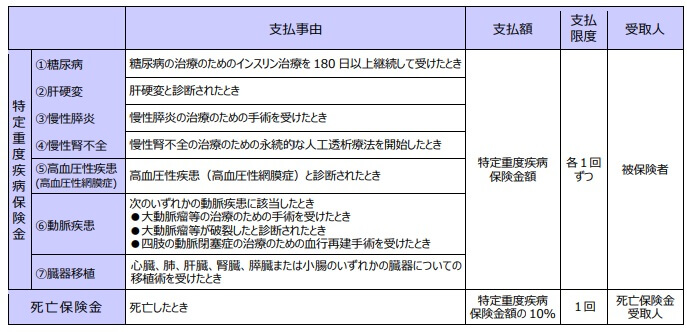

日本生命のだい杖ぶは、6つの生活習慣病(糖尿病・肝硬変・慢性膵炎・慢性腎不全・高血圧性疾患・動脈疾患)と臓器移植になると保険金が受け取れる保険です。三大疾病は保障対象外ですが、7大疾病保険だと含まれない慢性膵炎・動脈疾患・臓器移植が保障に含まれています。

高血圧性疾患は他社と同じように保障されそうに見えますが、この保険では高血圧症疾患でも高血圧性網膜症のみが保障の対象となります。他社の保険では高血圧の保障は大動脈瘤等の手術となりますが、この保険では動脈疾患の保障で大動脈瘤はカバーされます。

また、他社では肝硬変・腎不全で移植手術を受けると保険金が受け取れますが、この保険では移植手術は心臓・肺・肝臓・腎臓・膵臓・小腸の移植術にまとめられています。肝硬変は診断確定時、腎不全は永続的な人工透析法を開始した時とされています。

これらの病気になると各病気で1回に限り保険金が受け取れますが、同じ病気でも必ずしも保険金が1回のみとは限りません。例えば、肝硬変となった場合には肝硬変の診断時に保険金が受け取れますが、その後に病状が悪化して移植手術となれば臓器移植の分で改めて保険金が受け取れます。高血圧性網膜症と診断された後に、高血圧のため大動脈瘤の手術を受けるといったケースも同様です。

その反面、心臓の移植術を受けた後に肺の移植術を受ける、または慢性膵炎のために手術を2回したといった完全に同じ保障の範疇に入ると保険金は1回のみです。また、保険期間が5~20年の定期型のため更新時に保険料が年齢に応じて上昇します。退職までか子供の成人までといった期間限定の保険と考えるが無難です。このように他社とは異なる点が多いことに注意が必要です。

保障内容

この保険で保険金を受け取るには7疾病になって日本生命が定める条件(保険金支払事由)を満たす必要があります。保険金支払事由は疾病毎に異なります。肝硬変・高血圧性疾患(高血圧性網膜症)は診断確定だけで十分ですが、その他の病気は診断確定だけでは保険金が受け取れません。

慢性膵炎・臓器移植は手術が必要で、慢性腎不全は永続的な人工透析療法、糖尿病は180日以上の継続したインスリン治療が必要です。動脈疾患は複数条件があり、動脈瘤の治療のための手術か、動脈瘤が破裂するか、四肢の動脈閉塞症治療のめの血行再建手術が必要です。

この条件をどう考えるかですが、他社と特に異なるのは肝硬変・糖尿病・慢性膵炎の条件です。他社の保険では肝硬変による食道・胃静脈瘤の破裂・手術、もしくは肝移植手術を受けた場合に限定しているものがあります。条件は良くて肝硬変による入院・通院をした場合です。その点、この保険は診断確定時ですから他社よりもスピーディーに保険金を受け取れ有利です。

糖尿病も他社は多くの合併症がある中で、糖尿病性網膜症と壊疽のみで保険金が受け取れます。その点、この保険ならインスリンを180日以上投与した段階で保険金が受け取れ、他の合併症でも受け取れる可能性があります。合併症と前後する可能性もありますが、それでも日本生命の方が他社の保険よりも有利といえます。

一方で慢性膵炎は他社では入院・通院だけで保険金が受け取れる保険があります。この保険は手術が条件ですから、手術に至らず薬剤による治療のみの場合には保険金が受け取れません。この保険の方が条件としては厳しく不利といえるでしょう。

また、特約として付加できるものに保険料払込免除特約がありますが、保険料が免除されるのはがん・脳卒中・心筋梗塞の三大疾病になった時です。この保険がカバーする病気とは無関係(肝硬変の後に肝臓がんになる可能性はありますが)な点に注意が必要です。

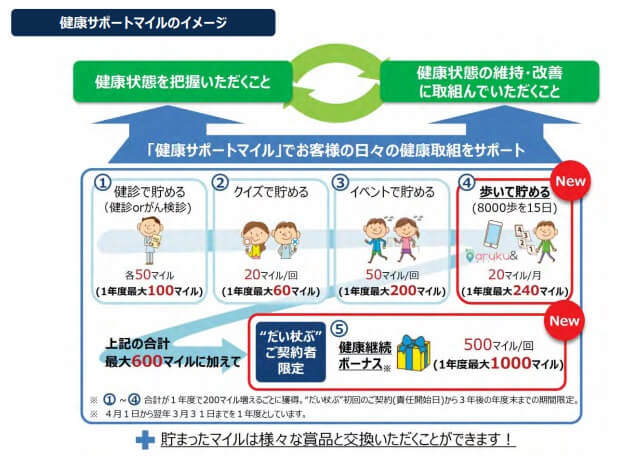

ちなみに厳密には保障ではありませんが、この保険の保険加入者の付帯サービスがあります。その1つがセカンドオピニオンのための医師を紹介してくれるベストドクターズサービスで、もちろん無料で利用できます。もう1つが健診・クイズ・歩くとマイレージが貯まる健康サポートマイルです。貯めたマイルは様々な景品に交換ができるようになっています。

メリット

前述した肝硬変・糖尿病の保険金支払事由が他社より有利な他に、この保険のメリットは慢性膵炎が保障に含まれる点が挙げられます。保険金支払事由は手術のため他社より厳しいのですが、他社の7大疾病保険は保障外としているからです。

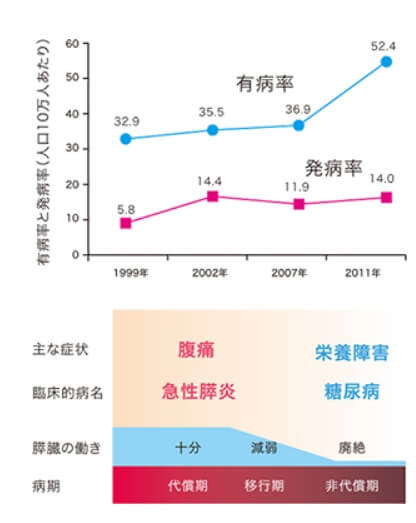

日本消化器学会ガイドラインによると慢性膵炎の患者数は人口10万人あたり52.4人で、日本全国で6.7万人以上とされています。さらに新たに慢性膵炎となる人は年間で約1.8万人とされています。それも慢性膵炎が進行して糖尿病になるケースもあり、同じ保険でカバーするのは合理的ともいえます。

また、同じ1つの病気でも2回の保険金が受け取れるのもメリットです。慢性腎不全・肝硬変から移植手術になった場合に、普通は1回分の保険金のみ受け取れます。しかし、この保険の場合には肝硬変なら肝硬変と診断確定時に保険金を受け取り、さらに移植手術の時に再度保険金を受け取れます。

さらに移植術については、6疾病(糖尿病・肝硬変・慢性膵炎・慢性腎不全・高血圧性疾患・動脈疾患)以外の病気でも保障される点もメリットです。6疾病とは関連性が薄い心臓・肺・小腸の病気になり移植手術を受けたとしても保険金が受け取れます。もちろん移植術で保険金が受け取れるのは1回ですから、1つの病気で2回保険金を受け取れなくなりますが、どちらのケースになるか不明な以上はメリットでしょう。

微妙なところですが、死亡給付金があるのもメリットといえなくもありません。他社の死亡給付金は保険料を60歳払込完了といった有期払いにして、保険料払込完了後に死亡すると死亡保険金が受け取れます。その点、この保険は保険を契約中に死亡すれば死亡給付金が受け取れます。

ちなみに付帯サービスの健康サポートマイルは明確にメリットといえそうです。健康サポートマイルは健康診断・クイズ・イベント参加・歩く(8000歩を毎月15日間)で最大600マイル貯まり、この保険の加入者はボーナスで年間1000マイルが貯まります。1年間で合計1600マイルが貯まると様々な景品やカタログギフトと交換できます。

用意されている景品が不要ならカタログギフトで食べ物を選ぶのも手です。その他にアマゾンギフト券やJALマイルやANAマイルにも交換できますから、貯めれば何かしらの使い道があるはずです。物欲が無いならユニセフ・日本赤十字社・あしなが育英会に寄付することも可能です。マイルの有効期限は5年間ですから、十分にマイルを貯められます。

デメリット・注意点

この保険を他社と比較した場合のデメリットは、まずは保険金の受け取りが1回のみという点です。メリットの箇所では1つの病気で保険金を2回受け取れると記述しましたが、そもそも他社の7大疾病保険では保険金の受取回数が無制限です。そのため受取回数が1回というのはデメリットであり、それを多少和らげるのが2回受け取りといえます。

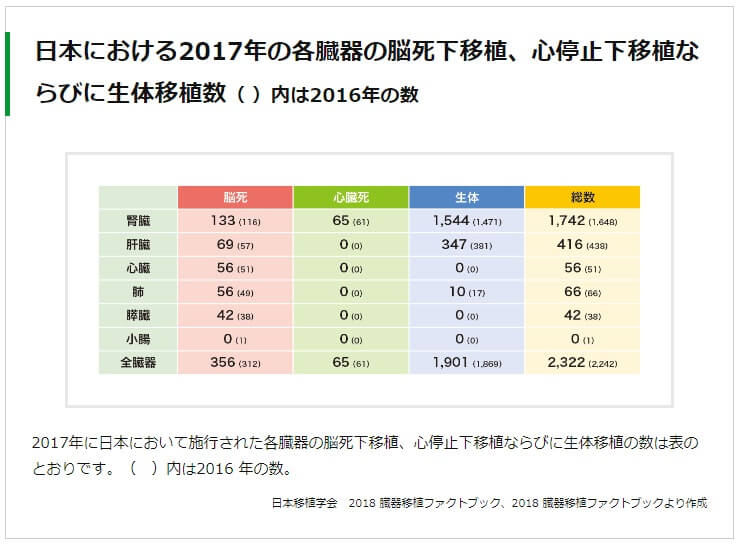

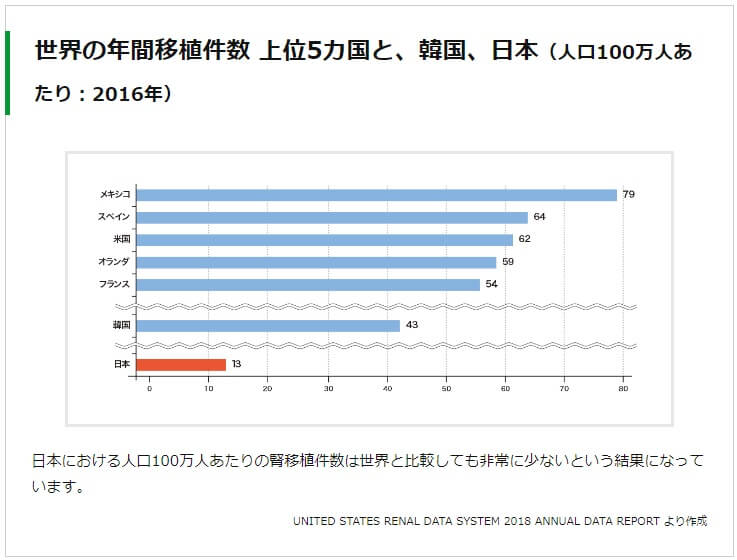

さらに他社の7大疾病保険と異なり三大疾病は保障外ですし、メリットで記述した慢性膵炎も保険金支払事由が手術という点がデメリットです。移植術は保険金支払事由は厳しくなくても出番が少ないという点でデメリットといえます。日本での移植術の件数は日本移植学会の臓器移植ファクトブック2018によると、移植(脳死・心停止・生体間)は合計2322件のみです。

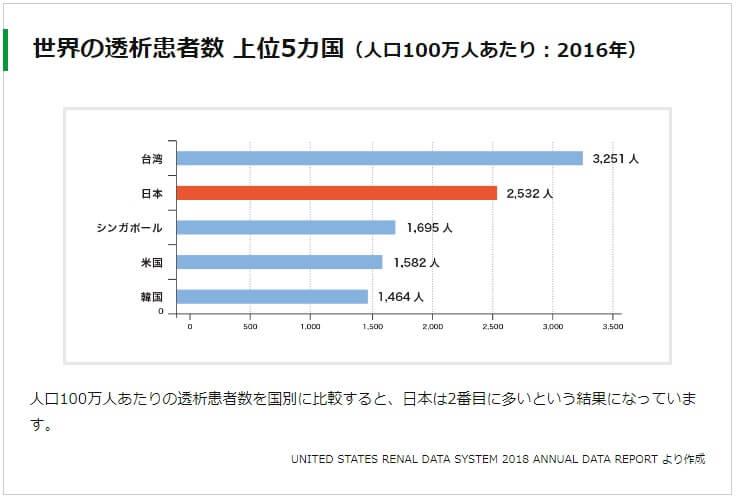

移植の中でも最も多い腎移植でも日本は人口100万人あたり13件のみです。この数字は世界の中でも低く、メキシコ・スペイン・米国等の他国の5分の1程度です。そのわりに世界の人口透析患者数(人口100万人あたり)のランキングで日本は2位に入っており非常に多いのです。

そのため移植術の保障が幅広いといっても、病気になって実際に移植術の保障の出番が来るかというと、その可能性は決して高くはありません。少なくとも移植件数でランキング上位に入っている国よりは可能性は低いといっていいでしょう。

また、保険料払込免除特約は三大疾病に限られる点もデメリットです。生活習慣病になって保険金を受け取った後も保険料を支払うことになります。定期型ですから保険金を受け取った段階で解約するのも手ですが、そうなると他の病気で保険金を受け取る可能性が消えます。さらに解約しても解約返戻金が無いというデメリットが付いてきます。

さらに死亡保険金があるとはいえ、本来受け取れる保険金額の10%だけという点もデメリットです。生活習慣病にならずに死亡すれば支払った保険料に対して損をするため、健康な人ほど損をすることになります。健康サポートサービスのマイルを真面目に貯めて健康を維持した人ほど損する、と言い換えてもいいかもしれません。

保険料と保障を他社と比較

この保険は30歳で保険金額300万円で保険期間10年だと保険料は月額813円です。同じ条件で40歳だと1221円、50歳だと1977円になります。終身型ではなく定期型のため更新する度に保険料は上昇します。ただ、仮に30歳で契約・更新し続けて60歳で7大疾病になったとすると、返戻率は623%となり返戻率が100%を大きく上回ります。

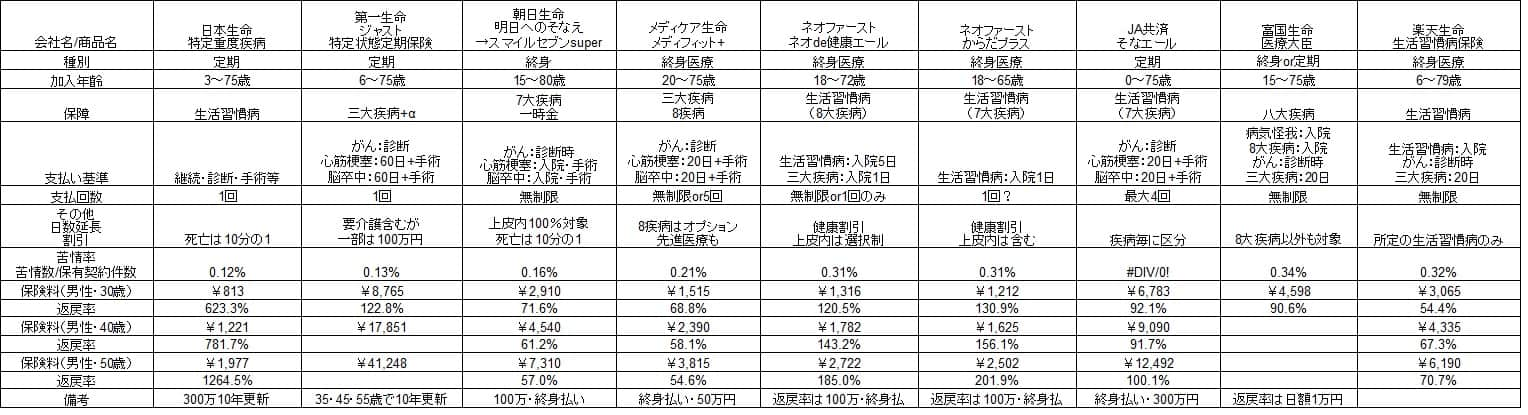

他社の7大疾病保険・8大疾病保険と比較すると、この保険の返戻率は高いことが分かります。下図の9つの8大疾病保険(7大疾病保険含む)の比較図を見て下さい。

定期型のため割り引いて考える必要があり、かつ他社は70歳で保険金を受け取る前提なのもありますが、返戻率は他社よりも高いです。もしも60歳で保険料が月額4000円まで上昇したとしても、30歳から契約して70歳で生活習慣病になれば返戻率は300%を超えてきます。

また、30~60歳までの現役期間のみの保障に留める人は、仮に生活習慣病にならなかったとしても支払った合計保険料は48万円に留まります。300万円の保障を30年間保有して、そのコストが48万円ですから支出としては大きくはないとも考えられます。ただ、この保険料の安さの裏にはデメリットの三大疾病が保障外というのが関係しているのは確実でしょう。

評判・苦情

日本生命の決算資料では2018年度(2018年4月~2019年3月)の特定重度疾病保障保険の新契約件数は32.6万件です。この数字は同社の介護保険・医療保険よりも多く、同社の中ではトップクラスの新契約数です。この保険の販売は好調といえ、その意味で評判は良いといえます。

生命保険協会のデータでも日本生命への苦情数は4万件(2019年度第3四半期時点)で、総契約数の3285万件で割ると苦情率は0.12%(1000契約のうち1.2件で苦情発生)です。ネオファースト生命・楽天生命といったネット系の苦情率が2~3倍の0.2%~0.3%ですから、同社への苦情も少ないといえます。

その反面、調査・コンサルティングのJ.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」では様相が異なります。この調査対象は保険を新規購入・更新した約9000人を対象としており、数十人程度の口コミよりも信頼が置けます。

この調査では日本生命は27社中15位とランキングは中間で、スコアも業界平均値を僅かに上回るに過ぎません。この調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応まで含まれます。そのため各種手続きや顧客への対応は悪くないが特に良いわけでもありません。この保険自体は評判が良いかもしれませんが、保険会社に行う各種手続きなどでは不満を覚える面もありそうです。

総合評価・おすすめか?

結論としては、評価が高い点もあるもののイマイチな保険といえます。定期型で期間限定の保障を求めている人には保険料からして魅力的に映るかもしれません。ただ、そもそも三大疾病をのぞく6疾病の保障を求める意味があるのか疑問です。

がん・脳卒中・心筋梗塞は日本人の死因トップ3を占める病気です。それを差し置いてまで契約する意味があるのでしょうか。もしかすると三大疾病より生活習慣病の方が身近に感じるのかもしれませんが、病気になる可能性からすれば明らかに優先度が違います。三大疾病を保障する保険に既に加入済みなら利用価値がありそうですが、それ以外の人からすると2つの保険に加入する意味はありません。

そのため既に三大疾病保険に加入済みの人以外は、この保険ではなく他社の三大疾病を含めた生活習慣病を保障する保険を検討すべきです。ネオファースト生命やメディケア生命等の7大疾病保険か8大疾病保険を検討した方が賢明でしょう。