朝日生命 スマイルセブンSuperを比較・評価

- オススメ度:

- 保険会社:

- 朝日生命

- 名称:

- スマイルセブンSuper

- 加入年齢:

- 15~80歳

- 保障期間:

- 終身

- 保障内容:

- 七大疾病・死亡

- 特徴:

- がんと6大疾病に一時金で備える保険

朝日生命のスマイルセブンSuper(無配当7大疾病保険)は、2018年3月にスマイルセブンαを改訂して新たに販売している保険です。改訂したことで、七大疾病になって受け取れる一時金が1年に1回を限度に無制限になる等、大幅に拡充されました。

この保険は朝日生命の公式HPの他、金融機関窓口・保険代理店経由で申込みが可能です。ただ、後述するように何を経由して申し込むかによって、微妙に保障内容が異なる点に注意が必要です。それでは以下で保険の概要を記載し他社の保険と比較していきます。

概要

朝日生命のスマイルセブンSuperは七大疾病(がん・急性心筋梗塞・脳卒中・慢性腎不全・肝硬変・糖尿病・高血圧性疾患)になると保険金が受け取れる保険です。この保険は七大疾病を保障する保険ともいえますが、がんを主軸にした他の六大疾病への保障が付随している保険ともいえます。

なぜなら、がんの保険金額(30~300万円or500万円)を軸に他の六大疾病の保険金額が決まるからです。六大疾病の保険金額はがんと同額の100%か、それより少ない50%か25%から選択できます。がんの時は100万円を受け取るが、がん以外の六大疾病の時は50万円を受け取ることも可能ということです。

また、主契約以外のオプションも初回一時金特約と保険料払込免除特約以外は、がんの保障に関するオプションです。詳細は後述しますが、基本的には七大疾病の保障は一時金が受け取れるだけと考えるのが妥当です。ただ、保険金を1回受け取っても保障は消滅せず、再発しても一時金が再び受け取れます。

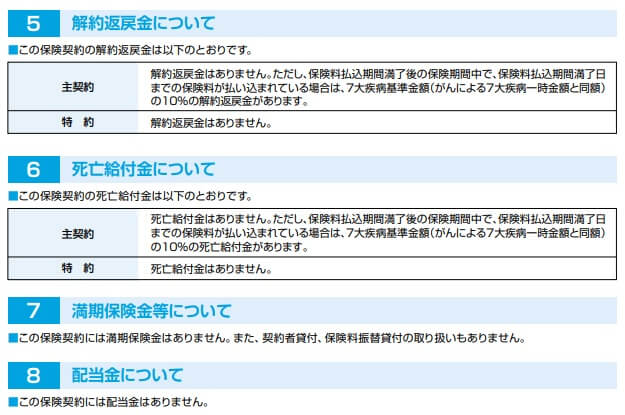

ちなみに加入年齢は15~80歳までで、契約後に保険料は上昇はしません。保険料の支払いは終身払いの他に、60・65・70・75・80歳払込満了も選択可能です。中途解約すると受け取れる解約返戻金はありませんが、保険料の支払い完了後であれば、保険金額の10%分が解約返戻金として受け取れます。

保障内容

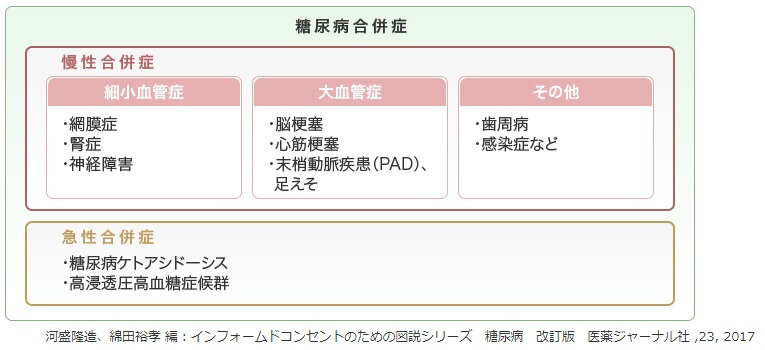

この保険は七大疾病になって朝日生命が定める条件(保険金支払事由)に合致すると保険金が受け取れます。保険金支払事由は七大疾病毎に異なります。がん(上皮内新生物含む)は診断確定されれば保険金が受け取れますが、その他の病気は診断確定だけでは保険金が受け取れません。

心筋梗塞・脳卒中は入院または手術をして初めて保険金が受け取れます。慢性腎不全は永続的な人工透析か腎移植手術、肝硬変は静脈瘤が破裂・手術するか肝移植手術で保険金が受け取れます。さらに糖尿病は糖尿病性網膜症の手術か糖尿病性壊疽の切断術、高血圧性疾患は大動脈瘤が破裂するか手術をすると保険金が受け取れます。

この条件をどう考えるかですが、がん・心筋梗塞・脳卒中は他社と同じのため問題はないでしょう。その他の慢性腎不全・糖尿病・肝硬変・高血圧性疾患は他社と異なる箇所があります。例えば、朝日生命は糖尿病は網膜症と壊疽が保険金支払事由ですが、他社にはインスリンを180日以上投与で保険金が受け取れる保険もあります。

糖尿病の三大合併症は神経障害・目の障害(網膜症)・腎臓の障害(糖尿病腎症)とされていますが、その他にも様々な合併症があります。その中でも糖尿病性網膜症と糖尿病性壊疽だけを保障するというのは、いざ糖尿病になった時に保険が役立たずだったと感じる可能性があります。他社のインスリンや入院を条件とする保険なら、上述の2つ以外の合併症をカバーできます。

また、朝日生命と異なり他社には肝硬変と診断されるか、入院・通院すればOKという保険があります。同じ七大疾病・八大疾病・生活習慣病を保障する保険でも、保障内容は保険金支払事由から考えると差がある点に注意が必要です。

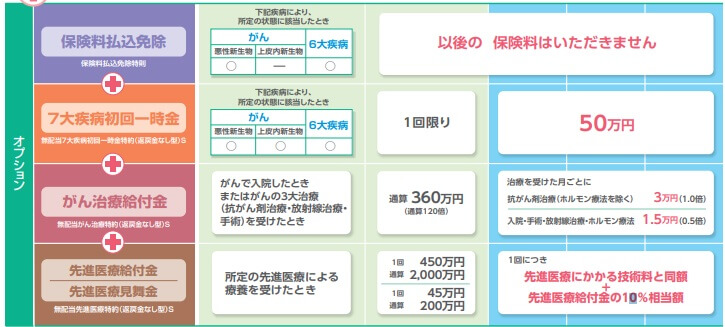

この保険で特約として付加できるものには、先進医療・保険料払込免除・七大疾病初回一時金・がん治療特約があります。七大疾病初回一時金特約は主契約と保険金支払事由は同じですが、初回だけ一時金が受け取れる特約です。初回だけは受け取る保険金を上積みしたい人に向いています。

先進医療特約は先進医療給付金と先進医療見舞金で構成されています。一般的な医療保険の先進医療特約は2000万円を限度に実費分の先進医療給付金が受け取れますが、この保険の先進医療特約は1回あたり上限450万円で通算2000万円が限度です。ただ、それとは別に見舞金が1回あたり45万円で通算200万円まで受け取れます。保険料払込免除特約は保険料の支払いが免除される特約ですが、免除されるために保険金支払事由と同じ条件を満たす必要があります。

がん治療特約は診断一時金と治療給付金で構成されています。診断一時金はがん(上皮内新生物を含む)と診断されれば一時金が受け取れ、受け取り回数は無制限です。治療給付金は入院・手術・放射線治療・抗がん剤治療を受けると受け取れますが、通算600万円までに限定されています。

メリット

この保険を他社と比較すると、まずは七大疾病一時金の支払回数が無制限という点がメリットに挙げられます。他社には生活習慣病については保険金の受け取りを1回限りとする保険もあるからです。回数が無制限のため病気が再発しても保険金があり安心感があります。保障される病気の間隔も1年に1回で、他社の2年に1回よりも短いです。

がんの保障対象には上皮内新生物が含まれるため、例えば上皮内新生物の1年後に悪性新生物が見つかった場合も保険金を受け取れます。糖尿病だと合併症は三大合併症以外に脳梗塞・心筋梗塞がありますが、この保険なら糖尿病と脳梗塞(または心筋梗塞)で保険金を2回受け取れます。

心筋梗塞・脳卒中の保険金支払事由が入院・手術という点もメリットです。他社の保険には手術か所定の状態が20~60日継続を条件としている保険もあります。手術前に入院するケースを考えれば、入院を1日すれば保険金を受け取れるのはメリットです。

ちなみに、がん治療特約を付加すればがん保険の代わりになる点もメリットといえます。この保険は前述したようにがん以外の6大疾病の保険金額を50%か25%に減額できます。国立がん研究センターの最新がん統計によると、生涯がん罹患リスクは男性が63.3%で女性が48.4%です。

がんが最も心配な人は六大疾病は25%まで減額して、保険料を節約しつつ治療費に備えることが可能です。さらに、がん治療特約を付加すれば入院・手術に加えて、中長期に及ぶことがある手術後の抗がん剤治療・放射線治療にも備えられます。保険料払込免除特約を付けておけば、がんの再発に加えて完治後に他の病気になった場合でも保険料負担がありません。

デメリット・注意点

この保険のデメリットは既述の糖尿病・肝硬変の保険金支払事由に加えて、他の病気でも保障範囲が地味に狭い点が挙げられます。この保険は心臓については急性心筋梗塞と拡張型心筋症を保障しますが、他社の保険は心疾患と心臓に関する病気を一まとめにしています。心臓の病気も様々で、心筋症も拡張型の他に閉塞型心筋症や拘束型心筋症もあります。とりわけ拡張型のみを保障するのはデメリットといえるでしょう。

さらに腎臓については慢性腎不全だけですが、他社なら腎疾患のため慢性ではなく急性腎不全までカバーされます。同様に他社では脳については脳血管疾患、肝硬変は肝疾患としている保険があります。この保険は各臓器で代表的な病気はカバーしていますが、2番手・3番手の病気はカバーされません。

また、保険料払込免除特約は保険金支払事由に準拠する点もデメリットです。仮に肝硬変と診断されたとしても保険料の支払が免除されません。あくまで食道・胃静脈瘤の破裂・手術か肝移植に及んで初めて保険料が免除されます。がんでも上皮内新生物では免除されません。こういった注意点があってか、インターネットからの申込では保険料免除特約が付加できない点にも注意が必要です。

さらに死亡給付金が基本的に無い点もデメリットです。この保険がカバーする七大疾病にならなかったり、7大疾病になっても保険金支払事由に該当しなければ保険料は無駄になります。例外的に保険料を全額支払った後に死亡した場合に7大疾病一時金の10%分は受け取れるだけです。また、地味に解約返戻金が無い点もデメリットです。

ちなみに、がん保険の代わりとしてがん治療特約も付加する場合、どこから申込みをするかに注意が必要です。がん治療特約で入院等で給付金が受け取れる治療給付金と、診断確定で一時金が受け取れる診断新一時金が両方あるのはみずほ銀行だけです。その他のインターネット及び北洋銀行・西日本シティ銀行・名古屋銀行・西京銀行・四国銀行等の地方銀行で申し込む場合、がん治療特約は治療給付金のみとなります。

保険料と保障を他社と比較

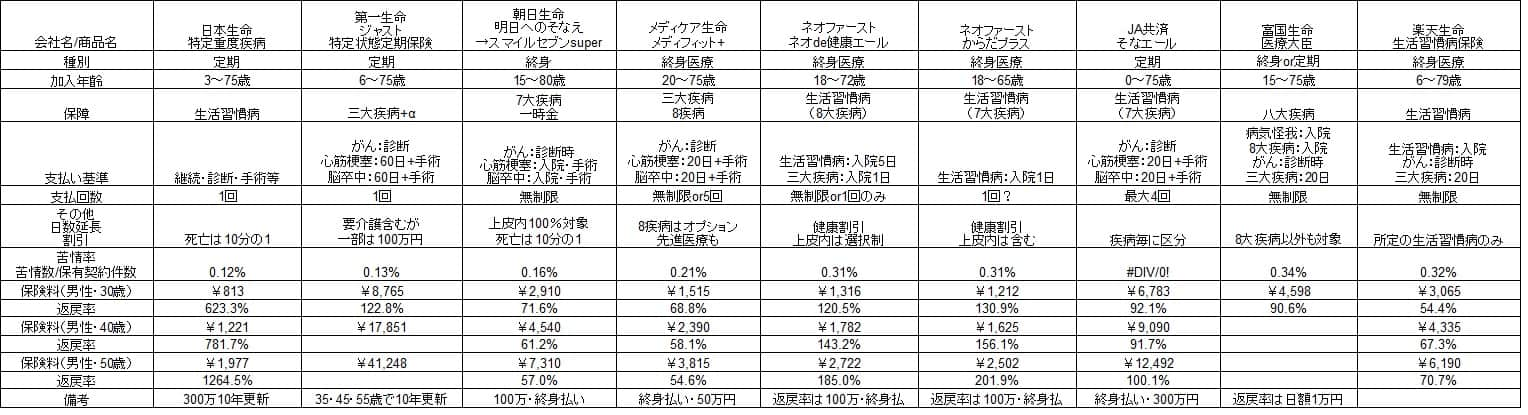

この保険の保険料は30歳で保険金額100万円で終身払いだと月額2910円(保険料払込免除特約付き)です。同じ条件で40歳だと4540円、50歳だと7310円になります。この保険料で仮に70歳で七大疾病になったとすると、返戻率は30歳で71%となり返戻率が100%を切ります。そのため保険金を受け取るよりも貯金した方が得だったことになります。

ただ、この保険は保険金の受取回数が無制限ですから、再発か別の七大疾病になれば保険金を2回受け取れます。70歳までに保険金を2回受け取るなら返戻率は140%超となり、貯金よりも得になります。40歳でも再発を前提にすれば返戻率は100%を超えますが、50歳だと再発しても返戻率は114%まで縮小します。とはいえ他社の七大疾病保険と比較すると高いのか低いのか、下図の9つの7大疾病保険(8大疾病保険含む)の比較図を見て下さい。

日本生命は三大疾病が保障外、第一生命は肝硬変・慢性腎不全・高血圧症・膵疾患が保障外のため高い返戻率となっています。それ以外と比較しても朝日生命の返戻率は他社よりも低めです。再発を考慮すると貯金よりもは得かもしれませんが、他社と比較すればスマイルセブンスーパーの保険料は決して割安とはいえません。

評判・苦情

朝日生命の決算資料によると、2018年度(2018年4月~2019年3月)の生活習慣病保険の新契約年換算保険料は18億円から22億円に増加しています。この保険以外に生活習慣病保険はありませんから、具体的な契約件数は不明なものの販売は好調といえるでしょう。その意味で評判は良いといえます。

また、オリコンの保険商品ランキングでも「FP(ファイナンシャル・プランナー)30人が選ぶがん保険ランキング」で7位に入っています。そのためがん保険の代わりとしても悪くなさそうですが、あくまで11社中の7位ですから微妙な位置ともいえます。

さらに生命保険協会のデータによると、朝日生命全体に寄せられている苦情数は1.2万件(2019年度第3四半期時点)です。総契約数の778万件で割ると苦情率は0.16%で、1000契約のうち1.6件で苦情が発生している計算です。日本生命・第一生命と同水準ですが、メディケア・ネオファースト生命・楽天生命の0.2~0.3%よりは低いです。各保険会社で主力商品が異なるため苦情率は参考値ではありますが、苦情は平均か多くはないといえます。

その一方で調査・コンサルティングのJ.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」では様相が異なります。この調査対象は保険を新規購入・更新した約9000人を対象としており、数十人程度の口コミよりも信頼が置けます。

この調査では朝日生命は27社中24位とランキングは最下位に近く顧客満足度が低いです。この調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応まで含まれます。そのため良い保険だと思って契約したとしても、その前後の各種手続きや顧客への対応という面ではストレスを感じる場面がありそうです。その意味では評判は良くないといえます。

総合評価・おすすめか?

結論としては、回数無制限のため再発を前提にするなら悪くない保険といえます。がんを軸にした保険が欲しい人で、三大疾病(がん・脳卒中・心筋梗塞)だけではなく糖尿病・肝硬変・腎不全・高血圧性疾患まで備えたい人には最適かもしれません。

とはいえ病気によっては再発する可能性・確率というのは必ずしも高くない点は覚えておいて下さい。例えば、大腸がんであれば再発率は18.7%に留まります。ステージ3まで進行していても再発率は31.8%です。胃がん・肺がんも似たような数字で決して高い確率とはいえません。

その反面、肝がんのように術後3年以内の再発率が50%近い病気もあり、必ずしも再発する可能性は低いといはいえない面があります。どの病気になるかは自分で選べませんから、親族・家族等がなった病気から自分に可能性がある病気を探った方がいいかもしれません。その上で再発にも備えた方が良いという結論に達したなら、この保険は心強い保険となるでしょう。

再発云々が不明だったり、この保険のデメリット(保険料の高さや地味に保障が狭い点)を危惧するなら他社の保険を検討すべきでしょう。ネオファースト生命やメディケア生命あたりの保険が候補になるでしょう。