第一生命 アシストワイドプラスを比較・評価

- オススメ度:

- 保険会社:

- 第一生命

- 名称:

- アシストワイドプラス

- 加入年齢:

- 6~75歳

- 保障期間:

- 定期

- 保障内容:

- 三大疾病・生活習慣病

- 特徴:

- リスクは選べない!だからワイド※な保障

第一生命のアシストワイドプラス(特定状態充実保障定期保険)は、2018年3月から販売を開始した保険です。複数の保険を組み合わせる「ジャスト」の保険の1つです。ジャストは複数の保険を組み合わせるのが主ですが、この保険を含めて単品の保険を加入することも可能です。

ジャストは健康診断の結果により保険料が割引される健診割が適用されますが、この保険にも健診割を適用できます。以下でアシストワイドプラスの概要を記載し他社の保険と比較していきます。

概要

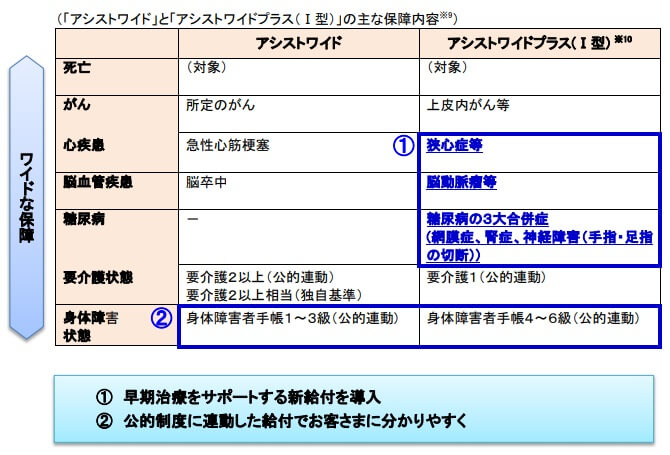

第一生命のアシストワイドプラスは死亡に加えて、がん・心疾患・脳血管疾患・糖尿病・要介護状態・身体障害状態で保険金が受け取れる保険です。ジャストのラインナップにはプラスの無いアシストワイドもありますが、アシストワイドには糖尿病の保障は含まれません。

さらにアシストワイドと異なり、アシストワイドプラスは上皮内新生物を含みます。心疾患も急性心筋梗塞だけではなく狭心症等も含み、脳血管疾患も脳卒中だけではなく脳動脈瘤等まで含んで保障します。心疾患・脳血管疾患は手術を受けず入院した段階で保障の対象となります。要介護状態も軽度の要介護1まで緩和され、身体障害者手帳も4~6級まで緩和されます。

ただ、ここまで緩和されるのはアシストワイドプラスⅠ型を選択した場合です。Ⅱ型を選択しても上皮内新生物は保障され、心疾患・脳血管疾患の入院保障・軽度の要介護状態・身体障害状態まで保障されます。しかし、狭心症・脳動脈瘤等や糖尿病は保障されません。そのため生活習慣病に備えたいなら基本的にはⅠ型を選択する必要があります。

また、この保険は定期保険という名称から分かるように、保険期間が終了すると保障が消滅します。更新すれば保障は継続できますが、更新時には保険料が年齢に応じて上昇します。退職までか子供が成人するまでといった期間限定の保険と考えておく必要があります。

保障内容

この保険で保険金を受け取るには各病気・状態で第一生命が定める条件(保険金支払事由)を満たす必要があります。がんは診断確定だけで死亡は死亡確認するだけですが、その他の病気の保険金支払事由は各々異なります。

心疾患でも急性心筋梗塞は入院か手術か労働制限状態が60日継続のどれかに該当すれば良いのですが、狭心症等の他の心疾患は手術が必要となります。脳血管疾患も脳卒中なら入院か手術か労働制限状態が60日継続のどれかに該当すれば良いのですが、脳動脈瘤等の他の脳血管疾患は手術が必要となります。糖尿病は糖尿病性網膜症か糖尿病性腎症なら診断確定のみで事足りますが、糖尿病性神経障害等は手指・足指の切除術が必要となります。

要介護状態は公的介護保険に連動し、身体障害状態も身体障害者手帳の級数に連動します。公的な基準に連動するため分かりやすいのですが、裏を返せば公的な基準が確定するまでは保険金は受け取れません。一般的に要介護認定には30日程度は必要となるため、それまでは保険金は受け取れません。

この条件をどう考えるかですが、他社と異なる面があるのは糖尿病・心疾患(心筋梗塞除く)・脳血管疾患(脳卒中除く)の条件です。糖尿病は他社の多くの保険が糖尿病性網膜症と壊疽による切除術のみを保障します。その点、この保険なら糖尿病性腎症まで保障するため有利といえます。ただ、インスリンを180日以上投与すると保険金が受け取れる保険もあるため、絶対的に他社より有利とはいえません。

また、この保険は心筋梗塞を除く心疾患・脳卒中を除く脳血管疾患は手術が条件ですが、他社の多くが入院または手術を条件にしています。それもネオファースト生命のように入院1日で条件を満たす保険もありますから、この点については第一生命の方が不利といえそうです。

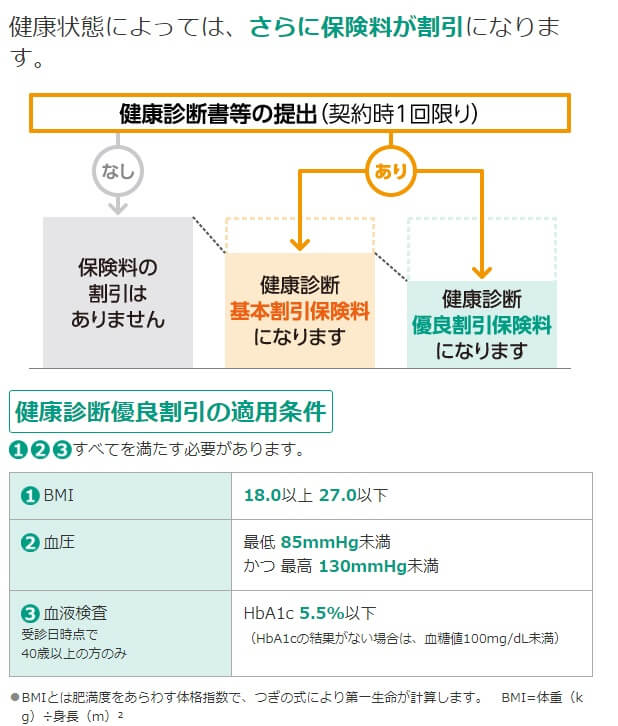

また、特約には健康診断割引特約・保険料払込免除特約・先進医療特約があります。健康診断割引特約は契約時に1回だけ健康診断書を提出することで保険料が割引される特約です。提出するだけで無条件で保険料が10%ほど割引され、健康診断の結果が良好であれば優良割引保険料が適用されて一段と保険料が下がります。

保険料払込免除特約は、がん・脳卒中・心筋梗塞の三大疾病になった時と要介護状態・身体障害状態に保険料が免除されます。先進医療特約は自己負担した先進医療の技術料2000万円までと、一時給付金として2万円が受け取れます。

メリット

この保険のメリットは前述した糖尿病の保険金支払事由が他社より若干有利な他に、狭心症等・脳動脈瘤等が保障される点が挙げられます。三大疾病保険だと狭心症等・脳動脈瘤等は保障外で急性心筋梗塞・脳卒中のみ保障する保険があるからです。ただ、他社の多くも狭心症・脳動脈瘤等を保障するため、この保険だけのメリットではありません。

この保険だけのメリットには軽度の要介護状態・身体障害状態でも保険金が受け取れる点が挙げられます。他社では要介護状態・身体障害状態で保険金が受け取れない保険もあります。他社で要介護状態で受け取れるにしても要介護2か要介護3のため、この保険の要介護1という条件は非常に緩くメリットといえます。

また、死亡時に満額受け取れる死亡保険金があるのもメリットです。他社の多くの保険で死亡保険金は無く、良くても保険金額の10%に限られます。保険は病気に備えるものですが、病気にならずに死亡した人にも恩恵があるべきで、それが死亡保険金といえるでしょう。

そして、この保険の最大のメリットとして健診割引が挙げられます。今では健康状態によって保険料が割引される保険は珍しくありませんが、この保険は提出するだけで保険料が割引されます。健康診断の結果が多少悪くても保険加入前の告知内容が問題なければ良いのです。さらに健康診断の結果は加入時の1回だけで済み、定期的に提出しなくても良く負担も軽いです。

ちなみに保険料払込免除特約もメリットといえなくもありません。他社ではフコク生命・ネオファースト生命・楽天生命等々の8疾病保障保険(生活習慣病保険)には保険料払込免除特約がありません。これらの保険は病気になって保険金を受け取った後も、解約しない限りは保険料を支払う必要があります。

デメリット・注意点

この保険のデメリットには、まずは肝硬変・慢性腎不全・高血圧症・膵疾患(慢性膵炎)が保障外という点があります。これらの病気になっている人は各々の病気で数万人規模でいます。それも第一生命が保障外とする病気を他社の8疾病保険・生活習慣病保険は軒並み保障していますから、この点は明らかにデメリットです。

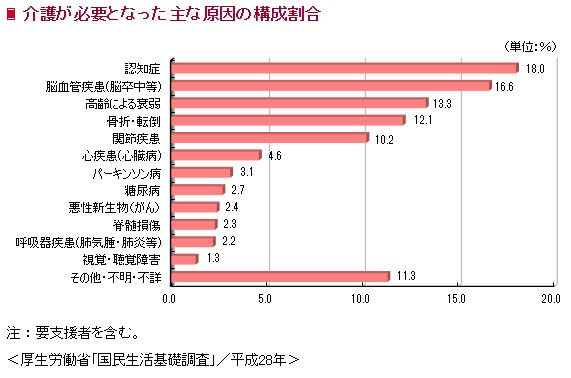

その代わりに要介護状態・身体障害状態の保障があるともいえますが、病気になったことが原因で介護状態になるケースも相当に多いです。厚生労働省の国民生活基礎調査(平成28年)では、介護が必要になった主な原因で認知症に次いで脳血管疾患が高い割合を占めています。

さらに厚労省の介護給付費等実態統計(平成30年)によると、要介護者数は80歳以上で一気に増加して、85~89歳で男性の43.7%・女性の29.2%が要介護となっています。その一方で日本人の2人に1人はがんになり、がんになる可能性は65歳以上から増加します。つまり要介護状態になる前に何らかの病気になり、保険金支払事由を満たす可能性があるということです。

また、保険金の受け取りが1回のみという点もデメリットです。他社では再発時にも備えられるように、保険金を複数回か無制限に受け取れる保険があります。この保険だと1回だけですから、契約時に設定した保険金額よりも治療費等が膨らむと家計を圧迫することになります。

さらに保険料払込免除特約があるとはいえ三大疾病・要介護・身体障害に限られる点はデメリットです。他社では肝硬変等の生活習慣病も対象とする保険料払込免除があります。この保険なら糖尿病になっても保険料が免除されていて不思議ではないのですが、糖尿病では保険料が免除されません。

ちなみに死亡保険金は基本的にメリットではあるものの、独身の人で保険金を残したい家族・親族がいなければ特にメリットにはなりません。リビングニーズ特約を付加すれば余命宣告後の生前に受け取れますが、余命宣告を受ける前に死亡すれば保険金は大した縁もない親族に渡ることになります。

保険料と保障を他社と比較

この保険はアシストワイド900万円・アシストワイドプラス100万円・定期保険1000万円の組み合わせで、35歳で保険期間10年で契約すると保険料は月額8765円(健診割引適用後)です。同じ条件で45歳だと17851円、55歳だと41248円となります。終身型ではなく定期型のため更新する度に保険料は上昇します。

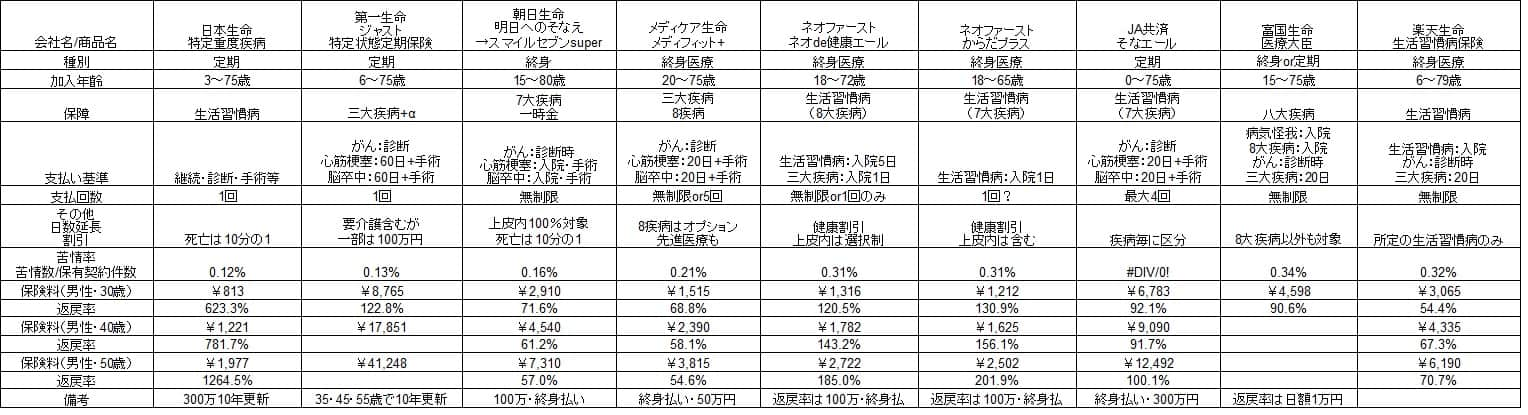

35歳で契約して45歳・55歳で更新したとして、65歳でがんになって1000万円(アシストワイド900万円+アシストワイドプラス100万円)を受け取ると返戻率は122.8%となります。返戻率は100%を上回るため貯金よりも得だったことになります。他社の7大疾病保険・8大疾病保険と比較すると、この保険の返戻率は高いことが分かります。下図の9つの8大疾病保険(7大疾病保険含む)の比較図を見て下さい。

他社の保険は70歳で病気になる前提ですが、その分を差し引いても第一生命の返戻率は高いです。他社では再発して2回の保険金を受け取らないと返戻率は100%を超えないところ、この保険なら1回だけで100%を超えてきます。ただ、がんではなく心疾患等での手術でアシストワイドプラスの100万円部分だけを受け取ると、返戻率は12.3%に激減します。

どちらのパターンになるかは分かりませんし、65歳で病気にならず更新しなければならない可能性(保険料は一段と上昇)もあります。また、アシストワイドプラスで1000万円を設定すると違った結果になる可能性もありますが、第一生命は詳細な保険料を明らかにしていません。そのため保険料が他社より割安な可能性もあるものの、多くの生活習慣病が保障外のため基本的には他社より割高と考えた方が無難でしょう。

評判・苦情

第一生命の決算資料では2018年度(2018年4月~2019年3月)のアシストワイドプラスの新契約件数は15.6万件です。医療保険の新契約件数の23.5万件を下回りますが、アシストワイドの16.5万件を足せばアシストワイドとプラスで32.1万件と医療保険の契約件数を上回ります。さらに2つを合算した件数は第一生命の新契約件数の24.8%(転換含む)となり、新契約者のうち5人に1人が契約していることになります。その意味で評判は良いといえます。

生命保険協会のデータでも第一生命への苦情数は2.4万件(2019年度第3四半期時点)で、総契約数の1962万件で割ると苦情率は0.13%(1000契約のうち1.3件で苦情発生)しています。ネオファースト生命・楽天生命といったネット系が約2~3倍の0.2%~0.3%ですから苦情も少ないといえます。

その反面、調査・コンサルティングのJ.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」では様相が異なります。この調査対象は保険を新規購入・更新した約9000人を対象としており、数十人程度の口コミよりも信頼が置けます。

この調査では第一生命は27社中21位で、下から数えた方が早い位置にあります。生命保険会社で双璧を成す日本生命よりも遥かに低い位置にあり、住友生命との差も大きいです。この調査の調査項目には保険の中身(保障・保険料)に加えて契約・更新時の手続き・顧客対応まで含まれます。そのため保険内容に顧客対応を加えた評判では第一生命の評判は悪めといえるでしょう。

総合評価・おすすめか?

結論としては、良い面もあるもののイマイチな保険といえます。やはり生活習慣病を保障するわりに、保障外となる生活習慣病が多いのが大きいです。新契約数が多いのも「第一生命の中では・・・」という消去法で選んだ人が多いという理由ではないでしょうか。

他社の8疾病保険で死亡保険金が満額ある保険は皆無のため、その点で魅力を感じるかもしれません。しかし、死亡保障が欲しければ定期保険か終身保険で保険料の安いものを別途探せば良いでしょう。終身保険で解約返戻金があるものを選ぶのも良いかもしれません。

何にせよ8大疾病・生活習慣病に備えたい人は、他社の保険も検討した方が賢明です。他社の保険で保険料を重視するならネオファースト生命、複数回の再発もカバーしたいならメディケア生命あたりを検討すると良いでしょう。