ネオファースト生命 からだプラス(カラダ革命)を比較・評価

- オススメ度:

- 保険会社:

- ネオファースト生命

- 名称:

- からだプラス(カラダ革命)

- 加入年齢:

- 18~65歳

- 保障期間:

- 終身

- 保障内容:

- 生活習慣病

- 特徴:

- 健康年齢が若くなるほど保険料が安くなる保険

ネオファースト生命 からだプラスは、2017年4月から全国の金融機関で販売を開始した保険です。りそなグループでは同じ中身で別名のカラダ革命を2016年12月から先んじて販売していました。現在はネオファースト生命の公式HPから金融機関を通さずに申し込みが可能です。

最大の特徴は健康年齢に応じて保険料が3年毎に上下する点で、この点は同社のネオde健康エールにも引き継がれています。それでは以下でからだプラス(カラダ革命)の概要を記載し他社の保険と比較していきます。

概要

からだプラス・カラダ革命は7大生活習慣病(がん・糖尿病・肝疾患・腎疾患・高血圧性疾患・脳血管疾患・心血管疾患)を保障する保険です。からだプラスを追って販売されたネオde健康エールとの違いは保障内容にあります。

ネオde健康エールは膵疾患を含む8疾病を保障し、からだプラスの方が保障する病気が1つ少ないです。どちらも入院すると保険金が受け取れますが、保険金の受取回数が異なります。からだプラスが通算10回なのに対して、ネオde健康エールは三大疾病は無制限で他の病気は1回に限定されます。

さらに入院の定義も微妙に異なります。からだプラスは7疾病で入院1日以上で保険金が受け取れます。それに対してネオde健康エールは三大疾病は入院1日以上で保険金が受け取れますが、残りの5疾病は入院5日以上が必要となります。からだプラス・カラダ革命の方がネオde健康エールより少し古い保険ですが、どちらも一長一短でしょう。

からだプラス・カラダ革命の最大の特徴は、ネオde健康エールと同様に保険料が健康年齢により決まる点です。この方向性は、りそなグループとネオファースト生命の共同女性プロジェクトによって決まったようです。この保険には両社の各部門から集まった女性の「保険を機会に自身の健康状態を知る」「健康なら安い保険料」「健康でも加齢に応じた保障が必要」といった意見が詰まっています。

健康年齢は体格(BMI)・血圧・尿検査・血液検査で測定され、男性は中性脂肪は測定の対象外となり、女性は体格と最高血圧が測定の対象外となります。健康年齢の測定にあたっては健康診断書の提出が必要となります。健康年齢が何歳かは3年おきに測定され、健康年齢が実年齢より若ければ保険料が実質的に安くなります。

健康年齢の下限は18歳ですから、18歳の保険料が適用される可能性もあります。他方で不健康なら保険料は実年齢よりも高くなりますが、実年齢+5歳が上限のため一応は歯止めがかかります。さらに契約時の年齢よっては3年後の健康年齢が実年齢よりも高くても保険料が安くなるケースがあります。下図のように40歳契約で43歳時に健康年齢が48歳でも契約時より保険料が安くなるケースもあるようです。

ちなみに健康診断を受け忘れるか診断結果の提出を忘れた場合、健康年齢は実年齢のプラス5歳の年齢が適用されます。それを防ぐために3年毎の更新前に、保険会社から更新案内通知が送られてきます。通知で更新までのスケジュールや健康診断書の提出方法・提出期限が知らされます。

保障内容

この保険で保険金を受け取るには、7疾病になって1日以上の入院(日帰り入院含む)が必要となります。他社の保険が病気毎に細かく条件を設定しているのに対して、非常にシンプルで分かりやすい条件(保険金支払事由)となっています。特に糖尿病・肝硬変・慢性腎不全・高血圧性疾患については他社よりも有利といえます。

他社の保険では糖尿病は糖尿病性網膜症・壊疽の切除術か、もしくはインスリンの投与を180日以上とすることが多いです。肝硬変は食道か胃静脈瘤の破裂・手術、慢性腎不全は永続的な人工透析、高血圧性疾患は大動脈瘤の破裂・手術とすることがあり、その意味で入院1日だけでOKというのは保障面で大きなポイントといえます。

ただ、がん(上皮内新生物含む)については他社の保険は診断確定を条件とすることが大半のため、この保険の入院1日よりも時間的に有利になっています。さらに肝硬変も食道か胃静脈瘤の破裂・手術を条件とすることもありますが、他社には診断確定時や入院または通院を条件とする保険があります。

さらに他社の保険と異なり保険料払込免除特約が付加できず、死亡するか解約するまで保険料は免除されません。病気になって保険金を受け取った後も保険料を支払う点は注意が必要です。また、先進医療特約などの特約も付加することはできません。

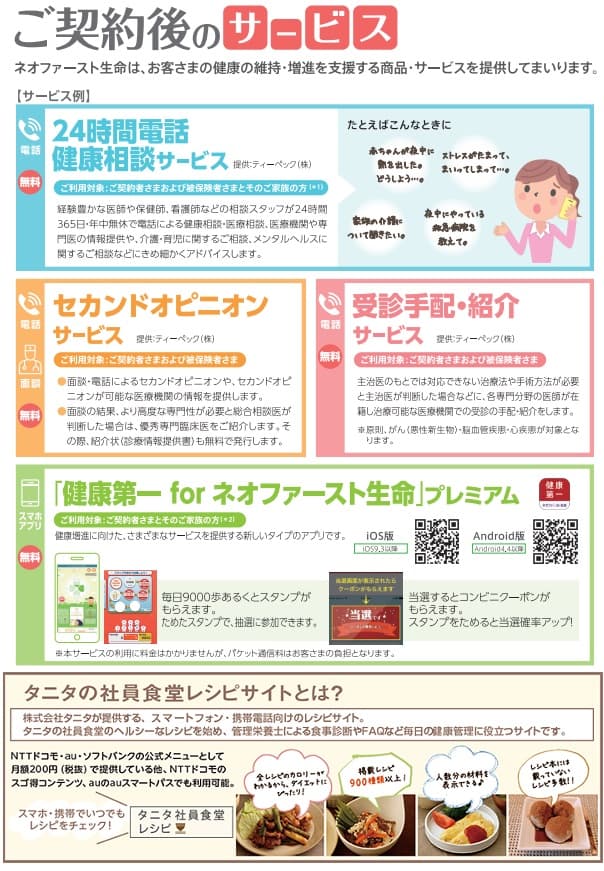

ちなみに厳密には保障ではありませんが、保険加入者限定の付帯サービスがあります。24時間健康相談サービス・セカンドオピニオンサービス等です。どれも他社でも似たようなサービスが提供されていますが、タニタ食堂レシピの6ヶ月無料利用特典は他社には無い特典です。

メリット

この保険のメリットは、前述した保険金支払事由の他に他社の保険と異なり○○疾患が保障される点が挙げられます。慢性腎不全ではなく腎疾患、肝硬変ではなく肝疾患と保障の範囲が広いのです。そのため慢性腎不全だけではなく急性腎不全、肝硬変だけではなくB型肝炎・C型肝炎・非アルコール性死亡肝炎等も含まれます。がんも悪性新生物だけではなく上皮内新生物も保障するのもポイントです。

また、保険金の受取回数が通算10回という点もメリットです。他社の多くの保険が三大疾病以外の病気は各1回としていますが、この病気なら同じ病気が何度も再発して入院しても保険金が受け取れます。通算10回なら大半の人には十分過ぎる回数といえるでしょう。

そして、この保険の最大のメリットは保険料が健康年齢で算出される点です。健康年齢が10歳下になるだけで保険料は相当に下がります。例えば、保険金額100万円で45歳の保険料は1979円ですが、健康年齢が35歳なら保険料は1384円になります。保険料は本来の金額から30%ほど安くなる計算です。

自分の健康年齢を若くできるのか不安な人もいるかもしれません。しかし、厚労省「平成27年 国民健康・栄養調査」等を元にネオファースト生命が独自に推計したところ、健康年齢が実年齢以下になる人は日本人の過半数を占めるそうです。そのため現状でベースは実年齢より健康なところを、今以上に健康に気遣うことで健康年齢を一段と下げることが可能なはずです。気になる人はネオファースト生命の健康年齢計算で現状の健康年齢を確認してみて下さい。

デメリット・注意点

この保険のデメリットは、まずは保険金の受取回数が通算10回という点です。一般的には10回も入退院を繰り返すことは考えにくいですが、10回を超えるレアケースに自分が該当する可能性は完全否定はできません。

また、保険金支払事由が入院1日という点も、がん・肝硬変については診断確定ではない分だけデメリットです。診断確定から即日で入院・手術するのは稀で、数日~数週間後に入院して手術となるのが一般的です。もちろん肝硬変については入院せず通院治療となるかもしれませんし、糖尿病も入院まで至らずインスリン投与で済むケースもあるからです。そのためメリットでもありますが、デメリットになるともいえます。

また、健康年齢もメリットでもありデメリットにもなり得ます。当初の意気込みに反して健康年齢が下がらなければ割高な保険料を支払い続けることになります。さらに糖尿病等に1度なってしまうと、健康年齢を実年齢よりも下げることが難しくなります。糖尿病で入院しなければ保険金も受け取れず、割高な保険料を支払い続けることになります。さらに保険料払込免除特約が無いため保険料は免除されず、解約しても解約返戻金が無い点もデメリットです。

さらに、この保険の理念通りに健康年齢が若く健康に生き続けて、そのまま老衰で死亡したとしても死亡保険金は受け取れません。健康であるが故に不健康の人より損(保障があったため損とは言い難い面もありますが)するということになります。それも70歳までは3年更新で70歳から終身払い前提なのも見逃せないデメリットです。70歳以降は保険金額100万円で毎月の保険料が男性8719円・女性6101円と負担は小さくありません。

保険料と保障を他社と比較

この保険は健康年齢が30歳で保険金額100万円で保険料は月額1212円です。同じ条件で40歳は1625円、50歳だと2502円まで上昇します。仮に実年齢と健康年齢が同じで70歳で8大疾病になると、返戻率は88.4%となり返戻率が100%を下回り貯金に劣ります。

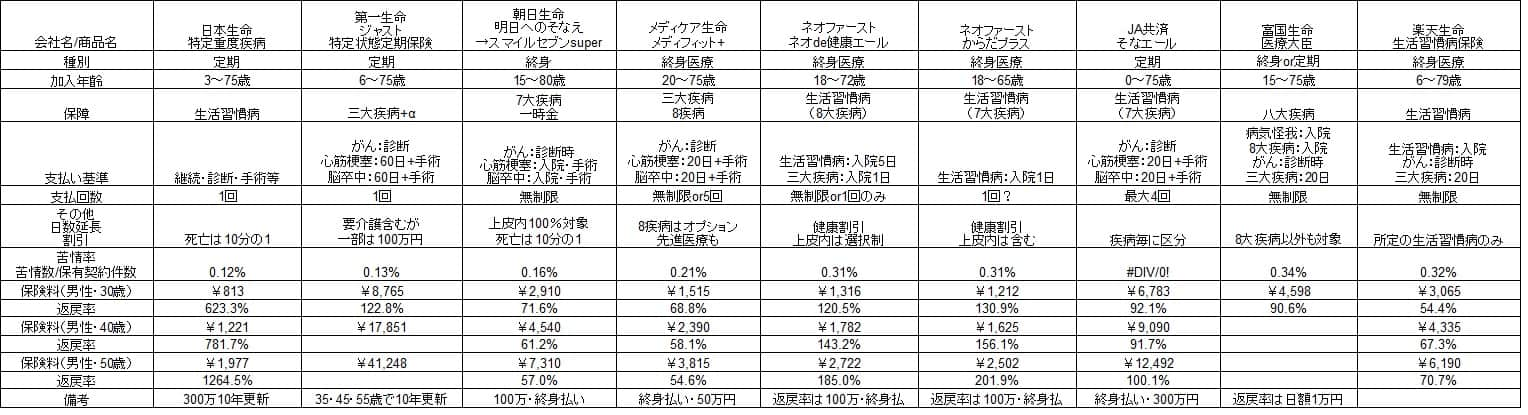

その一方で30歳で契約して、健康年齢が実年齢よりも常に10歳下なら返戻率は130.9%となります。これなら貯金よりも得となります。さらに他社の7大疾病保険・8大疾病保険と比較しても、この保険の返戻率は高いです。下図の9つの8大疾病保険(7大疾病保険含む)の比較図を見て下さい。

日本生命は三大疾病が保障外、第一生命は肝硬変・慢性腎不全・高血圧症・膵疾患が保障外のため除外するとして、それ以外の保険と比較してもからだプラス返戻率は高いです。基本的に他社は保険金を1回受け取るだけでは返戻率は100%を下回り、再発して返戻率が100%を上回ります。しかし、この保険は健康年齢さえ低ければ保険金を1回受け取るだけで十分に元が取れます。

健康年齢が実年齢よりも10歳も下にする自信が無い人もいるでしょう。ただ、健康年齢が実年齢の5歳下だとしても返戻率は108.4%で100%を上回ります。さらに偶然?かもしれませんが、健康年齢が実年齢よりも3歳下なら返戻率はピッタリ100%となります。さすがに3歳下なら誰でも目指せる目標といえるでしょう。そのため保険料は健康年齢次第という面はありますが、他社よりも割安といえるでしょう。

評判・苦情

ネオファースト生命の決算資料では、2018年度(2018年4月~2019年3月)のからプラスを含む条件付き入院保険の保有契約高は前年度から倍増しています。似た保障のネオde健康エールも含まれた数字ですが、販売は好調という意味で評判は良いといえます。

ただ、生命保険協会のデータではネオファースト生命への苦情数は973件(2019年度第3四半期時点)で、総契約数の31万件で割ると苦情率は0.31%(1000契約のうち3.1件で苦情発生)しています。楽天生命と同水準ですが、日本生命・朝日生命の0.1%台より高く、メディケア生命の0.2%台よりも高く苦情は多めといえます。

その反面、調査・コンサルティングのJ.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」では反対に高評価という面が見えます。この調査対象は保険を新規購入・更新した約9000人を対象としており、数十人程度の口コミよりも信頼が置けます。

この調査ではネオファースト生命は27社中4位とランキングで高順位です。この調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応まで含まれます。そのため契約後の各種手続きや顧客への対応は良いと考えられます。苦情率は各保険会社が主として扱う保険の種別によっても左右されますから、その分だと割り引いてもいいかもしれません。

総合評価・おすすめか?

結論としては、保険料面でのメリットが大きいため健康年齢に自信があるなら良い保険といえます。同社の健康エールでも良いのですが、この保険の方が保険金支払事由が入院1日で、生活習慣病も1回ではなく合計10回の分だけ良い面もあります。

その反面、健康年齢に自信が無い(実年齢より3歳下も厳しそうな)人は、この保険は回避した方が賢明でしょう。仮に30歳で契約して上限のプラス5歳で保険料を支払い続けると、返戻率は70%にまで落ちてしまうからです。健康に自信が無いなら7疾病ではなく8疾病を保障する保険も視野に入れた方がいい可能性もあります。

さらに保険料は終身払いのため定年退職後は保険料は支払いたくない人は他社の保険を検討する必要があります。その際にはメディケア生命の8大疾病保険あたりを検討した方が良いでしょう。