JA共済 特定重度疾病共済(身近なリスクにそなエール)を比較・評価

- オススメ度:

- 保険会社:

- JA共済

- 名称:

- 身近なリスクにそなエール

- 加入年齢:

- 0~75歳

- 保障期間:

- 定期

- 保障内容:

- 7大疾病

- 特徴:

- 身近な生活習慣病のリスクに備える保険

JA共済 特定重度疾病共済(身近なリスクにそなエール)は、2020年4月1日から販売を開始した保険です。JA共済は農業者が主となりますが、出資金を支払えば准組合員となり共済に加入が可能です。

この保険は三大疾病と生活習慣病を保障する点で他社と同じですが、他社とは異なる点も幾つもあります。以下で概要を記載し他社の保険と比較していきます。

概要

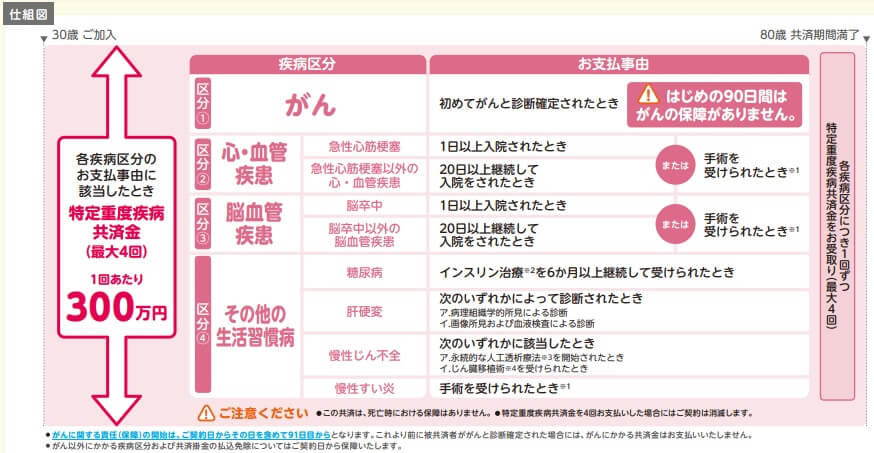

JA共済 特定重度疾病共済(身近なリスクにそなエール)は、がん・心血管疾患・脳血管疾患の三大疾病に加えて、糖尿病・肝硬変・慢性腎不全・慢性膵炎の4疾病を保障します。他社の7大疾病保険は概ね慢性膵炎の代わりに高血圧性疾患が保障に入っており、8大疾病保険だと両方が保障されます。

慢性膵炎か高血圧性疾患、どちらの病気に自分がなるかは分かりません。ただ、厚労省の平成29年患者調査によると高血圧性疾患の患者数は993万人、それに対して慢性膵炎は4.7万人で桁が違います。そのため保障するのが慢性膵炎でいいのか、自分の生活習慣と照らして考える必要があります。一般的に高血圧は塩分・肥満等が原因とされ、慢性膵炎はアルコールが原因とされています。そういった点から考えると良いかもしれません。

また、この保険が保障する7疾病になると保険金が受け取れますが、受け取れるのは各区分で1回ずつとなります。区分は三大疾病保障は各々の区分がありますが、生活習慣病は1つの区分とされています。つまりがん(上皮内新生物含む)と脳卒中になれば保険金が2回受け取れますが、糖尿病の後に肝硬変となっても保険金は1回だけとなります。

さらに注意点として、保障が一生涯継続する終身型ではなく保障が一定期間が経過すると消滅する定期型である点が挙げられます。保障が消滅するのは歳満了で50~80歳までで、保障を最大限伸ばしても80歳までとなります。そのため80歳までにするのも手ですが、退職するか子供が大きくなるまでと考えて60歳前後にするのも手です。

ちなみに、この保険には病気・災害により所定の状態になると以後の共済掛金の支払いが免除される共済掛金払込免除制度があります。ただ、その条件は第1級後遺障害状態・重度要介護状態・疾病重度障害状態・災害による第2~4級後遺障害となります。疾病重度障害状態は前述の生活習慣病になることではなく、片目が失明・心臓ペースメーカーの装着・移植手術を受けた等々のハードルが高いものです。

保障内容

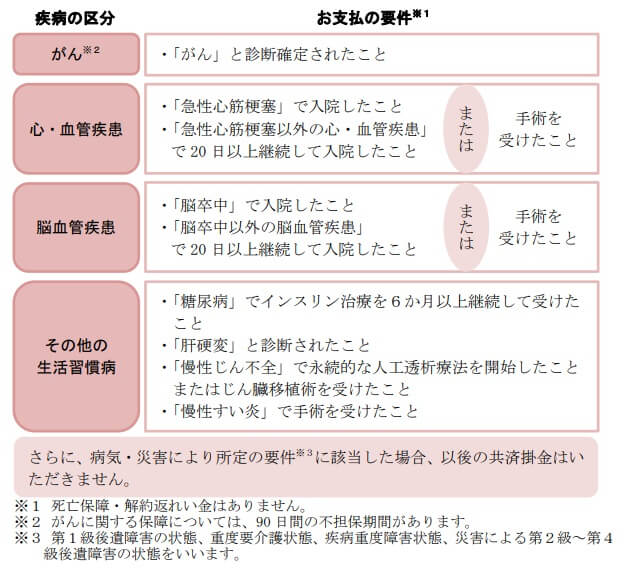

この保険で保険金を受け取るには、各病気でJA共済が定める条件(保険金支払事由)を満たす必要があります。がん・肝硬変は診断確定が条件ですが、その他の病気は異なります。まず心血管疾患は急性心筋梗塞で入院か手術、他の心血管疾患なら20日以上の入院か手術が必要となります。肺血管疾患も脳卒中なら入院か手術、他の肺血管疾患なら20日以上の入院か手術が必要となります。

さらに糖尿病はインスリン治療を6ヶ月以上、慢性腎不全は永続的な人工透析か移植手術、慢性膵炎は手術を受けるのが条件となります。糖尿病は他社では糖尿病性網膜症・壊疽の切除術に限られることがあるため、この保険の方が有利ともいえます。肝硬変も同様に他社よりも有利といえます。一方で慢性腎不全・慢性膵炎は他社には入院or通院を条件とする保険もあるため、この保険の方が不利ともいえます。

注意事項として、がん(上皮内新生物含む)のみ契約から90日間は保障されない不てん補期間がありますが、他の7疾病保険・8疾病保険も同様です。がん保険でも90日間ですからスタンダードな決まりと考えましょう。

メリット

この保険のメリットは、まずは慢性膵炎が保障される点が挙げられます。前述したように患者数では高血圧性疾患の方が多いのですが、人によってはアルコールの飲酒習慣等から慢性膵炎の方が心配な人もいるでしょう。他の7疾病保険は慢性膵炎が保障外で、8疾病保険のみ慢性膵炎を保障します。保障範囲が広い分だけ8疾病保険の方が保険料が高い傾向にありますから、7疾病保険で備えられるのはメリットといえます。

保険金支払事由の中で糖尿病・肝硬変はメリットといえます。糖尿病は既述しましたが、肝硬変の診断確定だけでOKというのもメリットです。他社では肝硬変による食道・胃静脈瘤の破裂か手術を条件とするか、肝硬変による入院か手術を条件とする保険があります。この保険なら肝硬変で入院・手術に至る前の診断時に保険金の手続きを開始できます。他社では日本生命の特定重度疾病保険が肝硬変は診断確定だけでOKとしています。

また、保険金の受取回数が各区分ごとに1回という点もメリットといえなくもありません。三大疾病は再発が保障されず、生活習慣病はどれか1つに限られるためデメリットに感じるかもしれません。しかし、保険金が1回だけに絞られている分だけ、保険金受取回数が複数回である保険より保険料が安い(他社との比較は後述)のです。

さらに定期型のため定年の60歳か65歳で保障が切れるようにすれば、保険料を一段と抑えられます。実際に病気になる可能性が高まる60代・70代で保障が消滅するのは不安かもしれません。しかし、50歳で7疾病になって入院・手術なりで休職・退職すると収入が減少して生活不安が出てきますが、退職して年金生活に入っていれば収入は減少せず生活不安はありません。それも70歳から医療費の自己負担は2割、75歳から自己負担は1割になり負担額も減ります。

デメリット・注意点

この保険のデメリットはメリットにも挙げましたが、慢性膵炎が高血圧性疾患の代わりに保障に含まれる点が挙げられます。高血圧性疾患の方が患者数が圧倒的に多く、かつ他の7疾病保険も高血圧性疾患を保障することは、高血圧性疾患を保障する方が契約者にメリットがある(アピールできる)と考えているからでしょう。そのためメリットよりはデメリットの方が大きいともいえます。

保険金の受取回数が各1回という点も同様にメリットでもありますが、やはりデメリットでもあります。各区分で1回ずつだと再発しても保険金が受け取れませんし、糖尿病から慢性腎臓病になった場合なども保険金は糖尿病になった段階でしか受け取れません。こちらも再発・併発を考慮するとデメリットの方が大きいでしょう。

また、保険金支払事由で慢性腎不全・慢性膵炎は、ネオファースト生命のからだプラスでは入院1日から保障されます。メディケア生命では入院どころか通院でも保障されます。JA共済と同じ保険金支払事由にしている保険会社もありますが、JA共済より有利な条件もありため保険金支払事由の一部はデメリットといえます。

定期型という点も一生涯継続する保障を求める人にはデメリットでしかありません。80歳になっても健康なら保険金は受け取れませんし、死亡保険金も無いため80歳手前で老衰・肺炎で死亡しても保険金は受け取れません。この点は60歳か65歳満了にしないと回避できないデメリットです。

さらに共済掛金免除特約が一応ありますが、他社の保険料払込免除特約は三大疾病か7疾病(8疾病)になると保険料の支払いが免除されます。この保険では共済を受け取った後も掛金を毎月支払わねばなりません。さらに不要だと思って解約しても解約返戻金が無い点もデメリットです。

保険料と保障を他社と比較

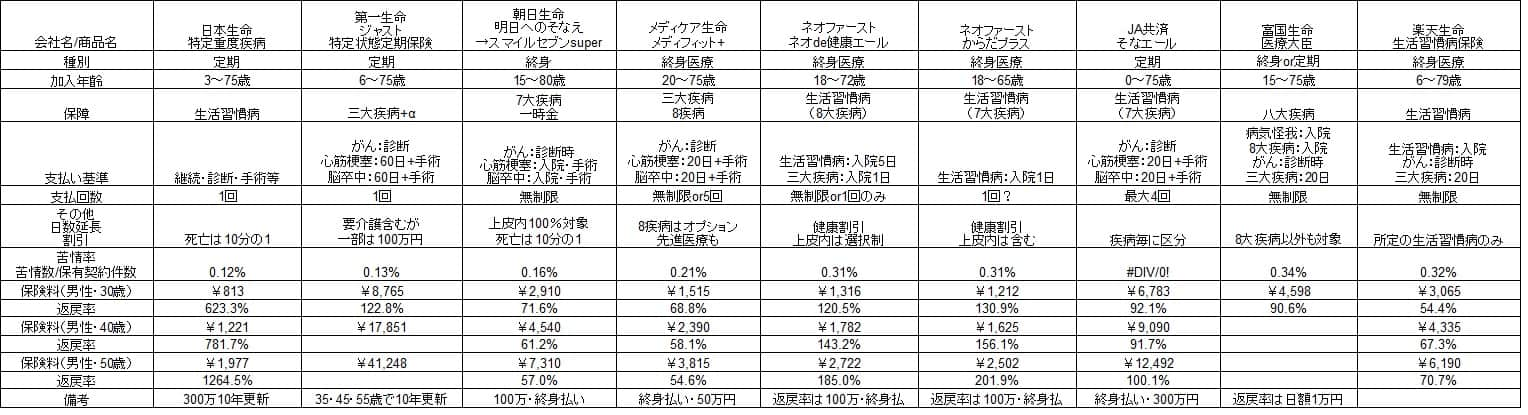

この保険は30歳で保険金額300万円で保険料は月額6783円で、40歳だと9090円、50歳だと12492円になります。30歳で契約して仮に70歳で7大疾病になると、返戻率は92.1%となり返戻率が100%を下回り貯金に劣ります。ただ、他社の保険と比較するとマシな返戻率でもあります。下図の9つの8大疾病保険(7大疾病保険含む)の比較図を見て下さい。

日本生命は三大疾病が保障外、第一生命は肝硬変・慢性腎不全・高血圧症・膵疾患が保障外のため除外するとして、それ以外の中でJA共済は他社と比較して返戻率は高い部類に入ります。そのため保険料は他社よりも割安といえます。仮に日本生命・第一生命と同様に60歳で病気になるなら、返戻率は第一生命と同様に122%となります。

とはいえ70歳で保険金を1回受け取るだけでは返戻率が100%を下回るのは事実です。そのため各区分で1回ずつという制限はありますが、基本的には複数の異なる病気になり保険金を2回受け取るのが得する前提となります。さらに保険料の見かけの安さも1回しか保険金が受け取れない点を差し引いて考えるべきでしょう。

評判・苦情

JA共済の決算資料では、この保険は2020年4月から販売開始したため販売が好調か否かは分かりません。そのため新契約数からは評判が分かりません。さらに共済のため生命保険協会のデータでも苦情数は無く、「2020年 生命保険契約満足度調査(J.D.パワージャパン)」でも調査の対象外となっています。

ただ、現状では販売開始から間もないこともあり目立った悪評は見受けられません。これから徐々に浸透するにつれてデメリットが注目されて評判が落ちてくる可能性はあります。

総合評価・おすすめか?

結論としては、保険料面でメリットがありますがイマイチな共済といえます。ほぼ全てのメリットに挙げた項目の裏返しがデメリットでもあり、ほぼメリットが見出せないからです。この共済を生活習慣病を気にして検討しているなら、大人しく他社の7大疾病保険・8大疾病保険も検討した方が賢明です。

その際には保険料を重視するなら健康年齢で保険料が大幅に安くなるネオファースト生命、複数回の再発もカバーしたいならメディケア生命あたりを検討すると良いでしょう。