メディケア生命 メディフィットPlusを比較・評価

- オススメ度:

- 保険会社:

- メディケア生命

- 名称:

- メディフィット+Plus

- 加入年齢:

- 20~75歳

- 保障期間:

- 終身

- 保障内容:

- 八大疾病・死亡

- 特徴:

- 特定8疾病・特定3疾病に一時金で備える保険

メディケア生命のメディフィットPlus(プラス)は、2016年11月から販売を開始した保険です。現在はメディケア生命の公式HPの他、三井住友銀行や各保険代理店(保険ショップ)からも申込ができます。発売当初は8大疾病で保険金を複数回受け取れる唯一の保険でしたが、現在は7大疾病ですが保険金を複数回受け取れる保険は朝日生命のスマイルセブンSuper等があります。

また、基本は8大疾病を保障する保険ではありますが、主契約の三大疾病(がん・脳卒中・心筋梗塞)に限ることも可能です。そのため8大疾病までは不要だと感じたなら三大疾病だけにするのも手です。それでは以下で保険の概要を記載し他社の保険と比較していきます。

概要

メディケア生命のメディフィットPLUSは、8大疾病(がん・脳血管疾患・心疾患・慢性腎不全・肝硬変・糖尿病・高血圧性疾患・慢性膵炎)になると保険金が受け取れる保険です。7大疾病保険と異なり慢性膵炎が含まれます。

この保険では8大疾病が全て同じ扱いではない点を最初に押さえる必要があります。三大疾病は再発しても回数無制限(年1回の制限あり)で保険金を受け取れますが、残りの5疾病で保険金が受け取れるのは通算5回(年1回の制限)までです。また、病気になると以後の保険料が免除される保険料払込免除特約も、三大疾病になれば保険料が免除されますが、他の5疾病になっても保険料は免除されません。

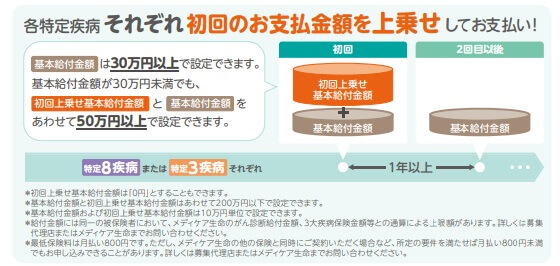

また、この保険は初めて8疾病になった時だけ保険金を上乗せできますが、上乗せすれば保険料は上昇します。その一方で初回の上乗せを無くして初回も2回目以降も同じ額にすることも可能です。どちらにせよ自分の希望する保険金額を慎重に見極める必要があります。

例えば、35歳男性の終身払いで8疾病保障の場合、基本給付金額を50万円にして初回上乗せを50万円にすると月額保険料は3125円になります。この場合は再発した2回目以降は給付金額は50万円になります。一方で基本給付金額を100万円にして初回上乗せを無しにすると、月額保険料は3790円になり600円ほど上昇しますが、再発した2回目以降も100万円が受け取れます。

この条件で仮に70歳で肝硬変から肝臓がんになった場合、初回上乗せありプランなら受け取る保険金は200万円(肝硬変で100万円+肝臓がんで100万円)に対して、支払う保険料は合計131万円になります。初回上乗せなしプランなら受け取る保険金は200万円に対して、支払う保険料は合計159万円になります。この場合は初回上乗せありプランの方が得になります。

一方で70歳で肝臓がんになり翌年に再発した場合、初回上乗せありプランなら保険金は150万円で保険料は合計131万円になります。それが初回上乗せなしプランなら保険金は200万円で保険料は合計159万円です。前者の返戻率は114%で後者は125%となり、初回上乗せなしプランの方が得となります。

つまり8疾病のうち異なる2つの病気になるなら初回上乗せアリの方が得で、同じ病気を再発するなら初回上乗せナシの方が得になるのです。生活習慣病からの合併症でがん等になるのを心配するなら上乗せアリ、8疾病で満遍なく再発を心配するなら上乗せナシを検討した方が良いでしょう。

保障内容

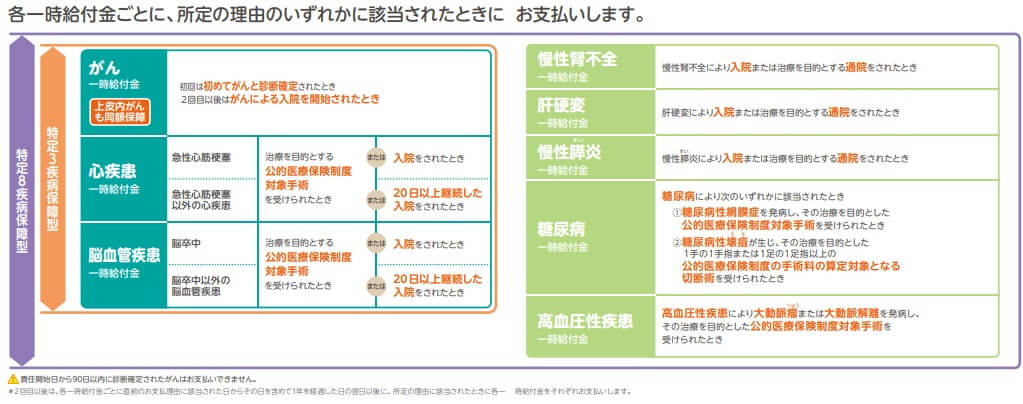

この保険は8大疾病になってメディケア生命が定める条件(保険金支払事由)に合致すると保険金が受け取れます。保険金支払事由は疾病毎に異なり、がん(上皮内新生物含む)は診断確定されれば保険金が受け取れますが、その他の病気は診断確定だけでは保険金が受け取れません。

心疾患・脳血管疾患は入院または手術をして初めて保険金が受け取れます。慢性腎不全・肝硬変・慢性膵炎は入院か通院で保険金が受け取れます。さらに糖尿病は糖尿病性網膜症の手術か糖尿病性壊疽の切断術、高血圧性疾患は大動脈瘤が破裂するか手術をすると保険金が受け取れます。

この条件をどう考えるかですが、がん・心疾患・脳血管疾患は他社と大差はありません。ただ、がんが再発した場合はメディケア生命だと診断確定時ではなく、保険金は入院開始時になります。地味な時間差ではありますが、受け取れるのが少し遅れる分だけメディケアの方が不利です。

さらに慢性腎不全・肝硬変・慢性膵炎・糖尿病は他社と比較して有利・不利な面があります。まず他社では慢性腎不全は永続的な人工透析か移植手術を条件とすることがあり、肝硬変も静脈瘤の破裂・手術を条件とすることがあるためメディケアの方が有利です。慢性膵炎も手術だけを条件とすることがあるためメディケアの方が有利です。

他方で糖尿病は他社にはインスリンを180日以上投与で保険金が受け取れる保険もあります。この保険と同じく糖尿病性網膜症と壊疽のみを保障する保険もあります。しかし、様々な合併症が糖尿病にある中で網膜症と壊疽だけを保障するというのは、いざ糖尿病になった時に保険が役立たずだったと感じる可能性があります。

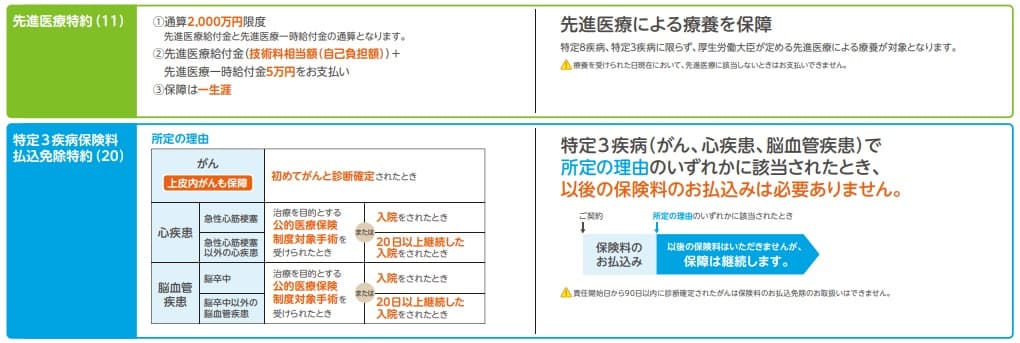

また、その他に特約として付加できるものに先進医療特約と特定3大疾病保険料払込免除特約があります。先進医療特約は先進医療給付金と先進医療一時金で構成されています。先進医療給付金は2000万円を限度に治療費実費分の保険金が受け取れます。先進医療一時金は先進医療医療を受けると一律で5万円が受け取れます。他社と大差はありませんが、一時金がある分だけ良いかもしれません。

特定3大疾病保険料払込免除特約は保険料の支払いが免除される特約です。ただ、免除されるのは3大疾病のみとなっています。他の5疾病で保険金支払事由を満たしても保険料が免除されない点に注意が必要です。その代わりに上皮内新生物でも保険料が免除される点で他社よりも条件は緩めとなっています。

メリット

この保険を他社と比較すると、まずは7疾病に加えて慢性膵炎まで含まれている点が挙げられます。他社には7疾病のみを保障する保険、もしくは慢性膵炎を含める生活習慣病を保障するが三大疾病は保障外とする保険があります。幅広く病気をカバーできるという意味で、慢性膵炎まで含まれるのはメリットといえます。

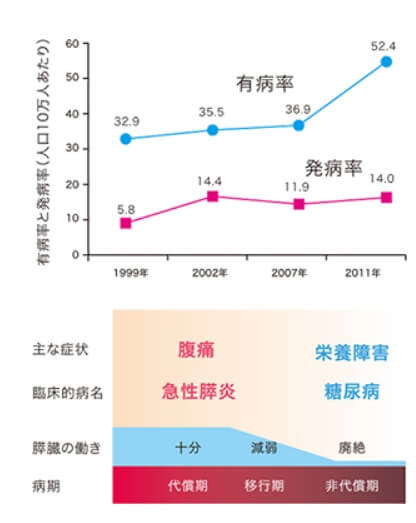

日本消化器学会ガイドラインによると慢性膵炎の患者数は人口10万人あたり52.4人で、日本全国で6.7万人以上とされています。さらに新たに慢性膵炎となった人は1年間で人口10万人あたり14.0人ですから、概ね日本全国で約1.8万人が新たに発症している計算です。それも慢性膵炎が進行して糖尿病になるケースもあることから、この保険でカバーするにはメリットといえそうです。

また、三大疾病の保険金の支払限度が回数無制限、残りの5大疾病はそれぞれ通算5回というのもメリットです。他社には全てを無制限とする保険もありますが、全てを各1回までとする保険もあります。さらに肝硬変は他社の保険では入院・手術を受けないと保険金を再度受け取れないのに対して、この保険であれば通院治療でも保険金を再度受け取れます。そのため他社よりも保険金支払事由が緩い病気では、他社より保険金を複数回受け取れる可能性があります。

保障対象に上皮内新生物が含まれるのもメリットで、この保険なら上皮内新生物の後に悪性新生物が見つかった場合も保険金を受け取ることもできます。さらに他社と異なり保険料払込免除特約は上皮内新生物でも適用されます。上皮内新生物への保障は回数無制限と保険料免除特約が相まって大きなメリットになります。

がん以外の保険金支払事由では心疾患・脳血管疾患が入院・手術をすれば保険金が受け取れるのもメリットといえます。いくつかの他社の保険では、手術を受けるか所定の状態が20~60日継続する必要があるからです。手術前に入院するケースを考えれば、入院を1日すれば保険金を受け取れるのはメリットといえます。

ちなみに、この保険は8大疾病保険ではなく三大疾病保険にもなる点もメリットといえなくもありません。前述したように現在の3大疾病保険の多くが1回限りで保障が消滅しますが、この保険は保障が継続され再発にも備えられます。保険料を抑えたい人には8疾病ではなく三大疾病に限るのも手です。

デメリット・注意点

この保険のデメリットですが、三大疾病以外の5疾病の保険金の受取回数が5回という点はメリットではなくデメリットとも捉えられます。一般的には5疾病の中で同じ病気で5回も入退院を繰り返すことは考えにくいですが、もちろん人によっては5回を超える可能性は僅かですが否定できないからです。

また、前述した糖尿病の保険金支払事由(2つの合併症のみ保障する)以外に、がん・高血圧症の保険金支払事由もデメリットといえます。この保険はがんは初回は診断確定時に保険金が受け取れますが、2回目移行はがんによる入院が必要です。そのため再発しても入院せず通院治療なら保険金を受け取れません。高血圧症は手術のみが保険金支払事由で入院だけでは保険金が受け取れません。腎疾患の中で慢性腎不全のみが保障されるのも地味にデメリットです。

また、保険料払込免除特約は三大疾病に限られる点もデメリットです。仮に肝硬変となって保険金を受け取っても、その後も保険料を支払うことになります。これは一般的な感覚として違和感を持つ人もいるはずで、「保険金を受け取ったのだから解約しよう」と考えても不思議はありません。朝日生命の7大疾病保険では三大疾病に限らず、保障する病気になれば保険料の支払いが免除されます。

さらに死亡保険金が基本的に無い点もデメリットです。この保険がカバーする7大疾病にならなかったり、7大疾病になっても保険金支払事由に該当しなければ保険料は無駄になります。例外的に60歳払込完了といった有期払いの人で、保険料を全額支払った後に死亡すると死亡保険金が受け取れます。ただ、その額は8大疾病一時金の僅か10%分に限られます。

また、中途解約すると通常は受け取れる解約返戻金が無い点もデメリットです。こちらも死亡給付金と同様の例外的な条件で受け取れますが、その金額は10%分に留まります。仮に肝硬変で保険料払込が免除されないのに納得いかず解約しても、解約返戻金は受け取れないことになります。

保険料と保障を他社と比較

この保険の保険料は30歳で保険金額50万円で終身払いだと月額1515円(保険料払込免除特約なし)です。同じ条件で40歳だと2390円、50歳だと3810円になります。この保険料で仮に70歳で7大疾病になったとすると、返戻率は30歳で68.8%となり返戻率が100%を切ります。そのため保険金を受け取るよりも貯金した方が得だったことになります。

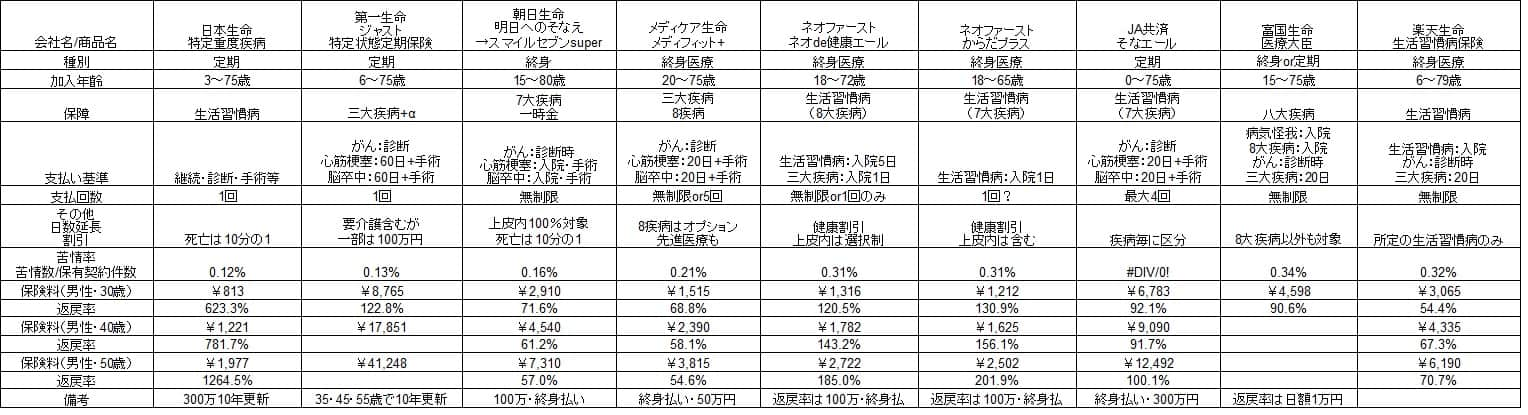

ただ、この保険は保険金の受取回数が無制限ですから、再発か別の7大疾病になれば保険金を2回受け取れます。70歳までに保険金を2回受け取るなら返戻率は2倍になり、100%を超えて貯金よりも得になります。ただ、他社の8大疾病保険と比較すると、この保険より返戻率が高い他社の保険もあることが分かります。下図の9つの8大疾病保険(7大疾病保険含む)の比較図を見て下さい。

日本生命は三大疾病が保障外、第一生命は肝硬変・慢性腎不全・高血圧症・膵疾患が保障外のため返戻率となっています。それ以外と比較して、メディケア生命の返戻率は低い部類に入ります。他社にはネオファースト生命のように5疾病の保険金の受け取りは1回なものの、メディケアで保険金を2回受け取るより返戻率が高い保険もあります。そのためメディケア生命の保険料は割安とはいえません。

評判・苦情

メディケア生命の決算資料でも2018年度(2018年4月~2019年3月)のメディフットプラスの新契約件数は不明です。ただ、同資料によると他の条件付入院を保障する個人向け保険の契約高は、前年度の43億円から56億円に30%ほど増加しています。そのため販売自体は好調といえ、その意味で評判は良いといえます。

また、メディフィットプラスはオリコンの保険商品ランキング「FP(ファイナンシャル・プランナー)30人が選ぶがん保険ランキング」で8位に入っています。がん保険の代わりとしても悪くなさそうですが、あくまで11社中の8位ですから微妙な位置ともいえます。ちなみに7位は同じく7大疾病をカバーする朝日生命のスマイルセブンSuperです。

ただ、生命保険協会のデータによると、メディケア生命への苦情数は1.2万件(2019年度第3四半期時点)で、総契約数の778万件で割ると苦情率は0.21%(1000契約のうち2.1件で苦情発生)しています。ネオファースト生命・楽天生命と同水準ですが、日本生命・第一生命の0.1%台の2倍の数ですから苦情は多めといえそうです。

その反面、調査・コンサルティングのJ.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」では様相が異なります。この調査対象は保険を新規購入・更新した約9000人を対象としており、数十人程度の口コミよりも信頼が置けます。

この調査ではメディケア生命は27社中10位とランキングは上位に位置します。この調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応まで含まれます。そのため各種手続きや顧客への対応は悪くないともいえます。苦情数・苦情率は各保険会社で主力商品が異なるため参考値と考えれば、決してメディケア生命の評判は悪くないと考えても良いでしょう。

総合評価・おすすめか?

結論としては、保険金を複数回受け取れるため再発を前提にするなら良い保険といえます。完全な回数無制限だと朝日生命の方が妥当ですが、病気によっては再発する可能性・確率というのは必ずしも高くありません。例えば、大腸がんであれば再発率は18.7%に留まります。ステージ3まで進行していても再発率は31.8%です。胃がん・肺がんも似たような数字で決して高い確率とはいえません。

その反面、肝がんのように術後3年以内の再発率が50%近い病気もあり、必ずしも再発する可能性は低いといはいえない面があります。どの病気になるかは自分で選べませんから、親族・家族等がなった病気から自分に可能性がある病気を探った方がいいかもしれません。

再発するか否かは結局は分からないと考えるなら、1回の保険金で再発分の保険金を受け取れる保険料がお得なネオファースト生命の7大疾病保険を検討した方が賢明でしょう。