全労済 新総合医療共済(女性疾病プラスタイプ)/ 女性保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 全労済

- 名称:

- 新総合医療共済(女性疾病プラスタイプ)

- 保障内容:

- 入院・手術・通院・退院・在宅・

- 先進医療:

- 100万円

- オリコン:

- -位

- 特徴:

- 病気やけがにしっかり備える、安心の医療保障商品

全労済 新総合医療共済(女性疾病プラスタイプ)は保険料こそ高いが!?

新総合医療共済(女性疾病プラスタイプ)は全労済の医療共済だが、女性疾病特約を付加することで女性保険(女性共済)に近い役割を担える。以下、新総合医療共済(女性疾病プラスタイプ)の概要を記載し他社の女性保険と保障・保険料等で比較する。

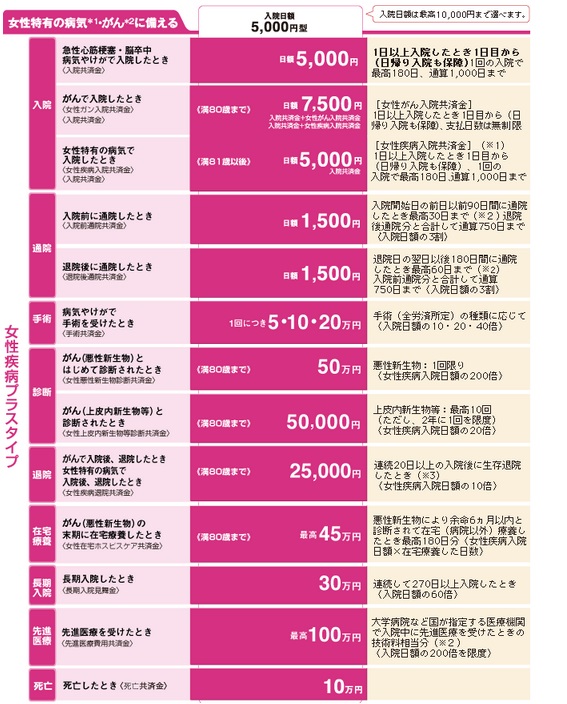

まず、この共済は総合タイプと合わせて加入しなければならない点は抑えておきたい。そのため総合保障プランありきで、女性疾病特約が機能する。保障は一見すると保障が三大疾病(がん・脳卒中・心筋梗塞)と女性疾病に限られるように見えるが、実際には女性疾病・三大疾病以外も共済金の対象として保障される。ちなみに定期保険・終身保険に相当する「せいめい共済」に女性疾病特約を付加することもできる。

それを踏まえて女性疾病特約単体の保障を見ていくと、女性特有の病気で入院すると通常の入院共済金に女性疾病共済金が合算して受け取れる。ただ、それ以外には女性ならではの保障は存在しない。とはいえ他の保障項目は数多く存在し、通院共済金は入院前の通院も逆算して保障され、がんも入院共済金の上乗せから診断時の一時金と退院後の一時金まで存在する。さらに必要か不要かはさておき、死亡時の死亡共済金まで用意されている。女性疾病に限ったものではないが、保障は充実しているといえそうだ。ただ、先進医療共済金は100万円と他社の10分の1と少額で、数百万円になることもある点を考えれば非常に物足りない額だ。

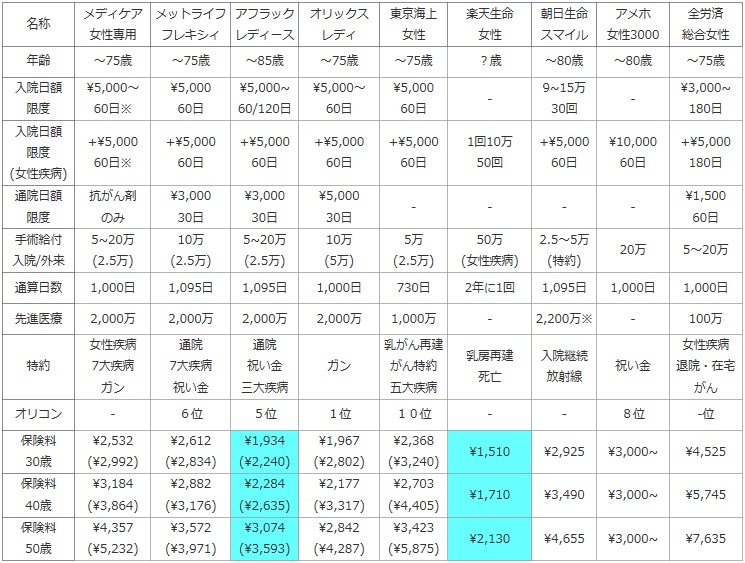

次に、下図では女性保険を加入できる年齢、入院日額と給付日数、女性疾病時の入院日額と給付日数、通院日額と限度日数、入院と外来時の手術給付金、通算給付日数、先進医療給付金で比較した。顧客満足度ではオリコンの総合ランキングの順位で比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)

保険料は女性で入院日額5,000円(終身払い)を選択した場合の30歳・40歳・50歳の月額で比較した。その際には、女性疾病特約は元より先進医療給付金・通院特約を付加した。

| 名称 | メディケア 女性専用 |

メットライフ フレキシィ |

アフラック レディース |

オリックス レディ |

東京海上 女性 |

楽天生命 女性 |

朝日生命 スマイル |

アメホ 女性3000 |

全労済 総合女性 |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | ~75歳 | ~75歳 | ~85歳 | ~75歳 | ~75歳 | ?歳 | ~80歳 | ~80歳 | ~75歳 |

| 入院日額 限度 |

\5,000~ 60日※ |

\5,000 60日 |

\5,000~ 60/120日 |

\5,000~ 60日 |

\5,000 60日 |

- | 9~15万 30回 |

- | \3,000~ 180日 |

| 入院日額 限度 (女性疾病) |

+\5,000 60日※ |

+\5,000 60日 |

+\5,000 60日 |

+\5,000 60日 |

+\5,000 60日 |

1回10万 50回 |

+\5,000 60日 |

\10,000 60日 |

+\5,000 180日 |

| 通院日額 限度 |

抗がん剤 のみ |

\3,000 30日 |

\3,000 30日 |

\5,000 30日 |

- | - | - | - | \1,500 60日 |

| 手術給付 入院/外来 |

5~20万 (2.5万) |

10万 (2.5万) |

5~20万 (2.5万) |

10万 (5万) |

5万 (2.5万) |

50万 (女性疾病) |

2.5~5万 (特約) |

20万 | 5~20万 |

| 通算日数 | 1,000日 | 1,095日 | 1,095日 | 1,000日 | 730日 | 2年に1回 | 1,095日 | 1,000日 | 1,000日 |

| 先進医療 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 1,000万 | - | 2,200万※ | - | 100万 |

| 特約 | 女性疾病 7大疾病 ガン |

通院 7大疾病 祝い金 |

通院 祝い金 三大疾病 |

ガン | 乳がん再建 がん特約 五大疾病 |

乳房再建 死亡 |

入院継続 放射線 |

祝い金 | 女性疾病 退院・在宅 がん |

| オリコン | - | 6位 | 5位 | 1位 | 10位 | - | - | 8位 | -位 |

| 保険料 30歳 |

\2,532 (\2,992) |

\2,612 (\2,834) |

\1,934 (\2,240) |

\1,967 (\2,802) |

\2,368 (\3,240) |

\1,510 | \2,925 | \3,000~ | \4,525 |

| 保険料 40歳 |

\3,184 (\3,864) |

\2,882 (\3,176) |

\2,284 (\2,635) |

\2,177 (\3,317) |

\2,703 (\4,405) |

\1,710 | \3,490 | \3,000~ | \5,745 |

| 保険料 50歳 |

\4,357 (\5,232) |

\3,572 (\3,971) |

\3,074 (\3,593) |

\2,842 (\4,287) |

\3,423 (\5,875) |

\2,130 | \4,655 | \3,000~ | \7,635 |

上図で1番右の全労済 総合医療共済(女性疾病プラスタイプ)だが、入院共済金は3,000~15,000円まで自由に選択でき、給付日数も180日と長いのが特徴的だ。給付日数からすれば中長期入院を懸念するなら検討する余地が出てくるが、日帰り入院は対象外で1日以上の入院が必須となる点は覚えておきたい。通院共済金も180日と長めだが、入院共済金が5,000円のプランを選択すると通院共済金が1,500円と少額なのが気がかりだ。これでは病院までの交通費ぐらいにしかならない。。。さらに先進医療給付金は100万円と少ないのもイマイチだ。その一方で、特約ではないが保障は数多く存在し、前述した退院一時金・死亡共済金以外に、270日以上の長期入院だと受け取れる長期入院共済金も存在する。30万円と金額は大きくはないが悪くない保障だ。余命宣告を受けて在宅療養となると受け取れる共済金も、余生を金銭的な不安を軽減させる意味で価値がある。

保険料は5,000円プランで他社と比較して明らかに高い。同じ通院の保障がある保険と比較しても1.5~2倍の差額がある。これだけ保障項目が多く、他社に無い保障もあるだけに止むを得ないか。。。

結論としては、女性保険としては微妙だが保険料さえ許せれば、保障が手厚い保険を探している人にはオススメできる共済かもしれない。ただし、受け取れる共済金が多岐に渡るため、自分で完全に把握しておく必要があろう。入院前の通院給付金や長期入院共済金や在宅療養共済金などは、数十年後に忘れて不思議ではないだろう。それに自信が無いなら、保険料の無駄になるだけなのでシンプルな保険にした方が賢明だ。