ジブラルタ生命 通貨指定型個人年金保険/ 外貨建て定額年金保険の通貨ごとの利率・利回り・年金額を評価 レビュー

- オススメ度:

- 保険会社:

- ジブラルタ生命

- 名称:

- 通貨指定型個人年金保険

- 通貨:

- 米ドル・ユーロ・豪ドル

- 据置期間:

- 5・6・7・10年

- 利率:

- 1.33% ※米ドル10年

- 特徴:

- 4つの通貨から選んで運用。将来の安心と夢がふくらむ個人年金保険

ジブラルタ生命 通貨指定型個人年金保険は通貨の分散などの工夫次第では!

※この保険は新規の取り扱いを休止し、募集が停止されています。そのため今から新たに加入・契約することはできません。

ジブラルタ生命 通貨指定型個人年金保険は外貨建て定額年金保険で、他社のように金融窓口限定の商品ではない。ジブラルタには、この保険以外に円建て保証をしたタイプも存在する。以下、ジブラルタ生命 通貨指定型個人年金保険の概要を記載し他社と比較する。

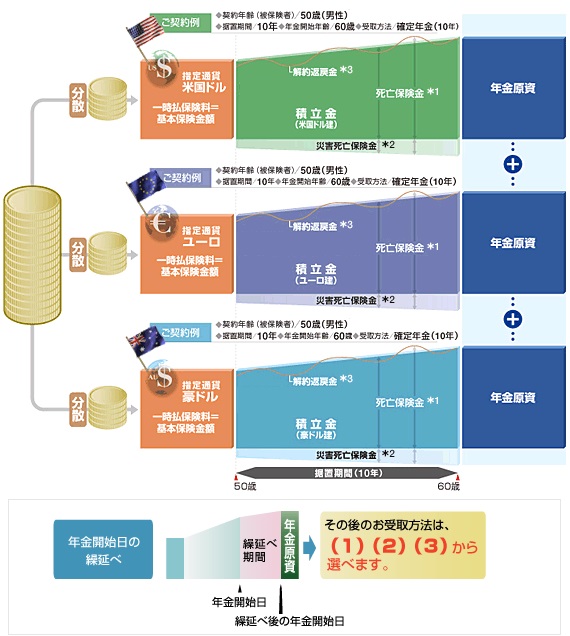

まず、この保険は保険料の払い込みが一時払いのみで、最低でも100万円以上は手元資金として必要だ。自分で通貨を選択して外貨で運用されるのは他社の外貨建て個人年金保険と同様だが、この保険は通貨を分散できる点で他社と異なる。通貨を分散させることで為替変動リスクを低減させられるメリットがある。例えば、2010年からの欧州債務危機の際にはドルに対しても円高は進行したが、それ以上にユーロに対して円高が進行した。この場合でも円高によって損失は出るが、その程度を幾ばくか軽減させられるメリットがあるといえる。

また、外貨建て個人年金保険は高金利と引き換えに前述の通り為替差損が発生するリスクが最大のネックとなるが、据置期間中に契約時よりも円高となっており想定よりも利益が出ないこともある。その点、この保険の場合には90歳までの据置期間の延長・年金開始日の繰り延べが利用できるため、それを利用すれば一過性の円高による影響は回避できる可能性がある。もちろん、延長・繰り延べした分だけ円高が進行する可能性もあるが。。。

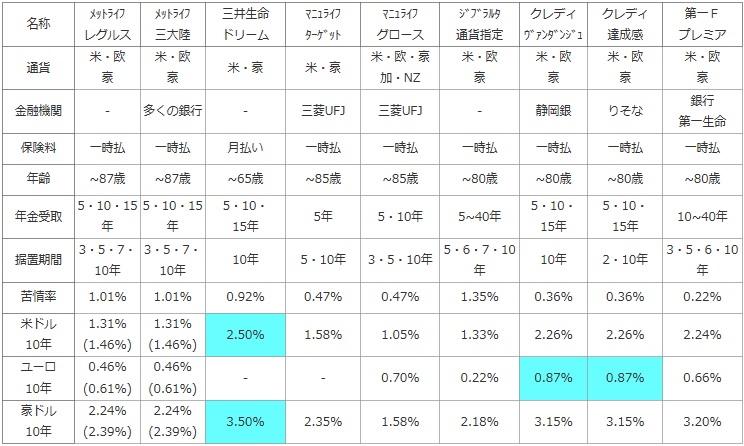

次に下図では各社の外貨建て定額年金保険を、選択できる外貨・金融機関窓口・保険料の払込方法・加入できる年齢・年金を受け取る(年金支払い期間)・積立利率保証期間(据え置き期間)などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。さらに、米ドル・ユーロ・豪ドルで10年の据置期間を設定した場合の2014年現在の利率を記述し、その高低で得か否かを比較した。

| 名称 | メットライフ レグルス |

メットライフ 三大陸 |

三井生命 ドリーム |

マニュライフ ターゲット |

マニュライフ グロース |

ジブラルタ 通貨指定 |

クレディ ヴァンダンジュ |

クレディ 達成感 |

第一F プレミア |

|---|---|---|---|---|---|---|---|---|---|

| 通貨 | 米・欧 豪 |

米・欧 豪 |

米・豪 | 米・豪 | 米・欧・豪 加・NZ |

米・欧 豪 |

米・欧 豪 |

米・欧 豪 |

米・欧 豪 |

| 金融機関 | - | 多くの銀行 | - | 三菱UFJ | 三菱UFJ | - | 静岡銀 | りそな | 銀行 第一生命 |

| 保険料 | 一時払 | 一時払 | 月払い | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 |

| 年齢 | ~87歳 | ~87歳 | ~65歳 | ~85歳 | ~85歳 | ~80歳 | ~80歳 | ~80歳 | ~80歳 |

| 年金受取 | 5・10・15年 | 5・10・15年 | 5・10・ 15年 |

5年 | 5・10年 | 5~40年 | 5・10・ 15年 |

5・10・ 15年 |

10~40年 |

| 据置期間 | 3・5・7・10年 | 3・5・7・10年 | 10年 | 5・10年 | 3・5・10年 | 5・6・7・10年 | 10年 | 2・10年 | 3・5・6・10年 |

| 苦情率 | 1.01% | 1.01% | 0.92% | 0.47% | 0.47% | 1.35% | 0.36% | 0.36% | 0.22% |

| 米ドル 10年 |

1.31% (1.46%) |

1.31% (1.46%) |

2.50% | 1.58% | 1.05% | 1.33% | 2.26% | 2.26% | 2.24% |

| ユーロ 10年 |

0.46% (0.61%) |

0.46% (0.61%) |

- | - | 0.70% | 0.22% | 0.87% | 0.87% | 0.66% |

| 豪ドル 10年 |

2.24% (2.39%) |

2.24% (2.39%) |

3.50% | 2.35% | 1.58% | 2.18% | 3.15% | 3.15% | 3.20% |

上図で右から4番目のジブラルタ生命 通貨指定型個人年金保険だが、通貨は米ドル・豪ドル・ユーロで他社と変わらないが、金融機関窓口限定ではない点では異なる。契約の上限年齢は80歳までと他社よりも若干低いが特段の問題はないだろう。一方、年金の受取期間は5~40年と他社より広く、60歳から平均寿命の85歳まで年金を受け取り続けるといった利用方法も可能だ。据置期間も短期の5年から長期の10年まで可能で、長期になるほど高金利を享受できるため他社よりメリットがあるといえる。ただ、苦情率は他社と比較して高く、保険会社の対応には不安が残る。ジブラルタの主力商品が外貨建て・一時払いの保険が多いため、その点からの苦情も多そうだが。。。

お得さを表す利率だが、米・豪・欧のどの通貨でも他社よりも利率が低い。通貨の分散がなく単一通貨での契約を検討しているようなら、この利率の差は見過ごせない。ただ、金融窓口を経由しないため控除率(手数料など)が低い可能性があり、その意味では実質利回りで考えれば他社との差は小さいかもしれない。

結論としては、利率重視なら他社の保険の方がオススメだ。ただし、通貨の分散が可能で年金受取期間や据置期間に工夫の余地があり、考え方次第では利用価値はある。とはいえ苦情率の高さもあり、一時払い外貨建て年金保険の主な注意点として、解約返戻金が一時払い保険料が年数によっては下回る点、外貨による為替リスクで10%を超える為替差損が出る可能性がある点は抑えておきたい。