マニュライフ生命 ターゲットカレンシー/ 外貨建て定額年金保険の通貨ごとの利率・利回り・年金額を評価 レビュー

- オススメ度:

- 保険会社:

- マニュライフ生命

- 名称:

- ターゲットカレンシー(外貨建定額個人年金保険)

- 通貨:

- 米ドル・豪ドル

- 据置期間:

- 5・10年

- 利率:

- 1.58% ※米ドル10年

- 特徴:

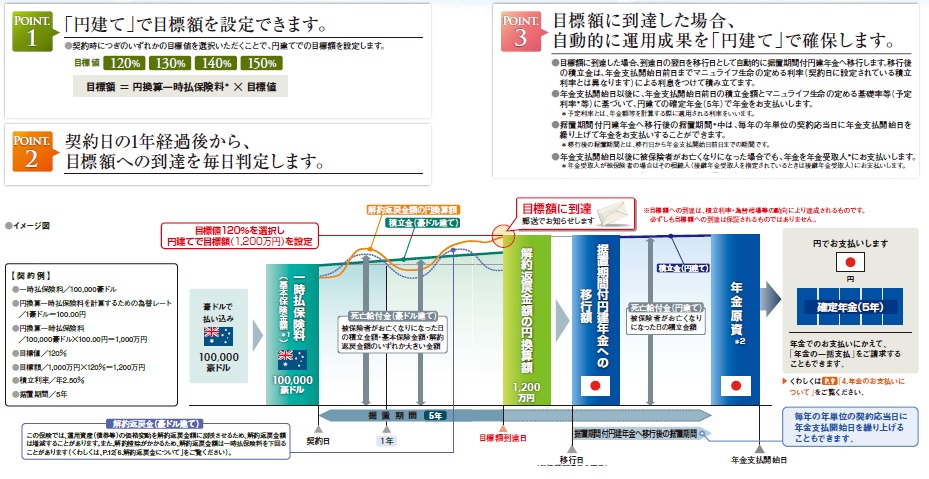

- 外貨で運用し、目標に到達すると円建てで確保できます

マニュライフ生命 ターゲットカレンシーより他社の方がお得!?

※マニュライフ生命のターゲットカレンシーは新規の取り扱いを休止し、募集が停止されているようです。

マニュライフ生命の外貨建て定額年金保険は、取り扱う銀行・証券会社によって商品名が異なる。ターゲットカレンシーは三菱UFJ銀行と静岡銀行で契約できる。他にライフタイム・ベストカレンシー等があり、微妙に内容が異なるため注意したい。以下、マニュライフ生命 ターゲットカレンシーの概要を記載し他社と比較する。

まず、この保険は保険料の払い込みが一時払いのみで、手元に最低でも100万円程度は必要になる点に注意したい。

保険自体は名称にターゲットが示すように、目標値(120~150%)を自分で定めて、目標を達成すると自動的に外貨から円建てに移行される仕組みになっている。自動で移行されるため、まだ上昇すると思っても引き続き外貨で運用はされない点に注意が必要だ(実際には外貨から円に戻されてから、契約者に郵送で目標達成の通知が到達するため手遅れではある)。また、ターゲット未達成だと外貨から円には戻されず、外貨がそのまま年金原資となるため為替変動リスクは継続して残る。ちなみにターゲットを設定したくない場合は他の保険(ライフタイム・パワー等)を選択することになる。

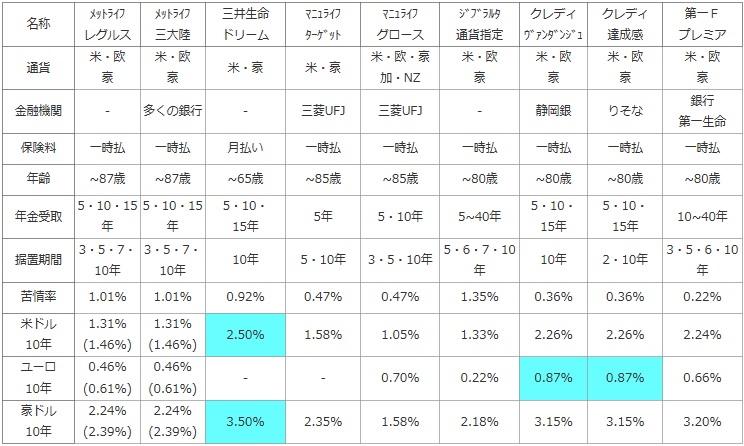

次に下図では各社の外貨建て定額年金保険を、選択できる外貨・金融機関窓口・保険料の払込方法・加入できる年齢・年金を受け取る(年金支払い期間)・積立利率保証期間(据え置き期間)などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。さらに、米ドル・ユーロ・豪ドルで10年の据置期間を設定した場合の2014年現在の利率を記述し、その高低で得か否かを比較した。

| 名称 | メットライフ レグルス |

メットライフ 三大陸 |

三井生命 ドリーム |

マニュライフ ターゲット |

マニュライフ グロース |

ジブラルタ 通貨指定 |

クレディ ヴァンダンジュ |

クレディ 達成感 |

第一F プレミア |

|---|---|---|---|---|---|---|---|---|---|

| 通貨 | 米・欧 豪 |

米・欧 豪 |

米・豪 | 米・豪 | 米・欧・豪 加・NZ |

米・欧 豪 |

米・欧 豪 |

米・欧 豪 |

米・欧 豪 |

| 金融機関 | - | 多くの銀行 | - | 三菱UFJ | 三菱UFJ | - | 静岡銀 | りそな | 銀行 第一生命 |

| 保険料 | 一時払 | 一時払 | 月払い | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 |

| 年齢 | ~87歳 | ~87歳 | ~65歳 | ~85歳 | ~85歳 | ~80歳 | ~80歳 | ~80歳 | ~80歳 |

| 年金受取 | 5・10・15年 | 5・10・15年 | 5・10・ 15年 |

5年 | 5・10年 | 5~40年 | 5・10・ 15年 |

5・10・ 15年 |

10~40年 |

| 据置期間 | 3・5・7・10年 | 3・5・7・10年 | 10年 | 5・10年 | 3・5・10年 | 5・6・7・10年 | 10年 | 2・10年 | 3・5・6・10年 |

| 苦情率 | 1.01% | 1.01% | 0.92% | 0.47% | 0.47% | 1.35% | 0.36% | 0.36% | 0.22% |

| 米ドル 10年 |

1.31% (1.46%) |

1.31% (1.46%) |

2.50% | 1.58% | 1.05% | 1.33% | 2.26% | 2.26% | 2.24% |

| ユーロ 10年 |

0.46% (0.61%) |

0.46% (0.61%) |

- | - | 0.70% | 0.22% | 0.87% | 0.87% | 0.66% |

| 豪ドル 10年 |

2.24% (2.39%) |

2.24% (2.39%) |

3.50% | 2.35% | 1.58% | 2.18% | 3.15% | 3.15% | 3.20% |

上図で左から4番目のマニュライフ生命 ターゲットカレンシーだが、通貨は米ドル(アメリカドル)と豪ドル(オーストラリアドル)でユーロは選択できない。金融機関は三菱UFJと静岡銀行の二行に限定されているため他社よりも厄介ではある。契約上限年齢は他社と大差ないが、年金の受取期間が5年に限定されている点には注意したい。そのため基本は60歳から65歳までの公的年金を受け取るまでの空白の5年を埋める、といった使い方がベースとなる。苦情率は他社と比較して平均か若干低いが、そもそもマニュライフが日本で抱える契約数は100万程度と少ないため油断はならない。

お得さを表す利率だが、通貨を問わず数字は悪くはないが一部の他社の数字に劣る。同じ一時払いのクレディアグリコルや第一フロンティアと比較して利率は下回る。

結論としては利率が他社に劣るため、利率重視なら他社の保険を選択した方がいい。ターゲット設定が前提となるが、この仕組み自体は他社の外貨建て定額年金保険でも設定できる(他社の場合はベーシックかターゲット設定かを選択できる)ものがあり、特に珍しいものではない。そのため特に他社を抑えてオススメできる保険というわけではなさそうだ。