三井生命 ドリームフライト/ 外貨建て定額年金保険の通貨ごとの利率・利回り・年金額を評価 レビュー

- オススメ度:

- 保険会社:

- 三井生命

- 名称:

- ドリームフライト(無配当外貨建個人年金保険)

- 通貨:

- 米ドル・豪ドル

- 据置期間:

- 10年

- 利率:

- 2.50% ※米ドル10年

- 特徴:

- 外貨建での年金準備と計画的な資金準備をご希望の方に

三井生命 ドリームフライトは条件付きだが最もお得でオススメか!?

※三井生命(大樹生命)のドリームフライトは新規の取り扱いを休止し、募集が停止されています。そのため今から新たに加入・契約することはできません。

ドリームフライトは三井生命の外貨建て定額年金保険で、他社とは異なり金融窓口限定ではない。三井生命で金融窓口限定でも外貨建て定額年金は存在しないため、同社で唯一の外貨建て定額年金保険だ。以下、ドリームフライトの概要を記載し他社と比較する。

まず、この保険は多くの他社と異なり時払いではなく月払いになっている点に注意したい。一時払いではないため、払い込む保険料が為替レートの影響を都度受ける。毎月一定額が外貨にするのはドルコスト平均法と呼ばれる、為替変動リスクを低減させる方法に繋がる。ドル円が100円の時も110円の時も90円の時も一定額を購入すると積立金はドル円レートが100円と同等になる。これは一見すると非常に有効な手法に見えるが、先ほどのケースでも、当然ながらドル円が90円のときに一時払いで契約した方がお得であるし、ドル円が下がり続ければ平均化しても平均値が高い位置になってしまう。為替も投資の一種であるなら、どのような手法も優位性はあれど確実性・絶対はないということだ。

また、基本的な保険の仕組みは他社と同じで、高金利の外貨で運用して為替差益(為替差損)を発生させて年金原資を増やすという保険だ。

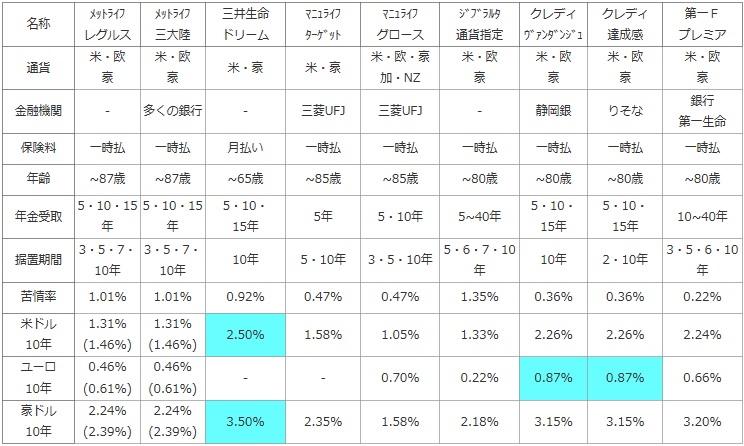

次に下図では各社の外貨建て定額年金保険を、選択できる外貨・金融機関窓口・保険料の払込方法・加入できる年齢・年金を受け取る(年金支払い期間)・積立利率保証期間(据え置き期間)などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。さらに、米ドル・ユーロ・豪ドルで10年の据置期間を設定した場合の2014年現在の利率を記述し、その高低で得か否かを比較した。

| 名称 | メットライフ レグルス |

メットライフ 三大陸 |

三井生命 ドリーム |

マニュライフ ターゲット |

マニュライフ グロース |

ジブラルタ 通貨指定 |

クレディ ヴァンダンジュ |

クレディ 達成感 |

第一F プレミア |

|---|---|---|---|---|---|---|---|---|---|

| 通貨 | 米・欧 豪 |

米・欧 豪 |

米・豪 | 米・豪 | 米・欧・豪 加・NZ |

米・欧 豪 |

米・欧 豪 |

米・欧 豪 |

米・欧 豪 |

| 金融機関 | - | 多くの銀行 | - | 三菱UFJ | 三菱UFJ | - | 静岡銀 | りそな | 銀行 第一生命 |

| 保険料 | 一時払 | 一時払 | 月払い | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 |

| 年齢 | ~87歳 | ~87歳 | ~65歳 | ~85歳 | ~85歳 | ~80歳 | ~80歳 | ~80歳 | ~80歳 |

| 年金受取 | 5・10・15年 | 5・10・15年 | 5・10・ 15年 |

5年 | 5・10年 | 5~40年 | 5・10・ 15年 |

5・10・ 15年 |

10~40年 |

| 据置期間 | 3・5・7・10年 | 3・5・7・10年 | 10年 | 5・10年 | 3・5・10年 | 5・6・7・10年 | 10年 | 2・10年 | 3・5・6・10年 |

| 苦情率 | 1.01% | 1.01% | 0.92% | 0.47% | 0.47% | 1.35% | 0.36% | 0.36% | 0.22% |

| 米ドル 10年 |

1.31% (1.46%) |

1.31% (1.46%) |

2.50% | 1.58% | 1.05% | 1.33% | 2.26% | 2.26% | 2.24% |

| ユーロ 10年 |

0.46% (0.61%) |

0.46% (0.61%) |

- | - | 0.70% | 0.22% | 0.87% | 0.87% | 0.66% |

| 豪ドル 10年 |

2.24% (2.39%) |

2.24% (2.39%) |

3.50% | 2.35% | 1.58% | 2.18% | 3.15% | 3.15% | 3.20% |

上図で左から3番目の三井生命 ドリームフライトだが、選択できる通貨は米ドル・豪ドルのみで他社のようにユーロは選択できない。また、月払いのため契約できる上限年齢は65歳と他社の80歳・85歳よりも厳しくなっている。さらに据置期間が10年のみの一択という点も併せて注意したい。苦情率は他社より高めで、保険会社の対応には一抹の不安がある点は覚えておきたい。

お得さを表す利率だが、米ドル・豪ドルでは他社と比較してトップだ。とはいえ、他社は全て一時払いのため一時払いを求めている人にとっては他社の方が高利率ということになる。

結論としては、月払いで据置期間10年で支障が無ければオススメの保険だ。ただ、オススメする理由は利率だけで、ターゲット設定などがしたい人は他社の保険を選択するというのもアリだ。また、一時払いであれば第一フロンティア・クレディアグリコルなどになり、ユーロを検討している人も同様に2社を検討することになるだろう。