大樹生命 ザ・らいふMを比較・評価

- オススメ度:

- 保険会社:

- 大樹生命

- 名称:

- ザ・らいふM

- 加入年齢:

- 6~75歳

- 保障期間:

- 5~30年?

- 保障内容:

- 死亡

- 特徴:

- 一定期間の保障と資産形成をご希望の方に

大樹生命の前身である高砂生命は1914年に東京・銀座の店主達を発起人にして創業された老舗の保険会社です。それが2016年より日本生命グループとなり、現在は日本生命で一部の大樹生命の保険が販売されています。また、その逆のパターンもあります。

社名は三井生命(1927年に高砂生命から三井生命に変更)から大樹生命に2019年に変更しました。養老保険のザ・らいふは三井生命の頃から販売しています。それでは以下で大樹生命の養老保険の保障内容・保険料・返戻率等を解説し、他社の養老保険と比較していきます。

保障内容

この保険は保険料を支払っている間(保険料払込期間中)に死亡すると死亡保険金、所定の高度障害状態になると高度障害保険金が受け取れます。死亡・高度障害とならずに保険料を支払い終えて満期を迎えると、死亡保険金(高度障害保険金)と同額の満期保険金が受け取れます。

死亡しても生存しても死亡保険金か満期保険金が受け取れるため、どちらかの保険金を基本的には受け取れます。保険金を受け取り損なうのは中途解約した場合に限られます。中途解約すると保険金ではなく解約返戻金が受け取れます。解約返戻金は解約する時期によりますが、最大でも保険金の8~9割程度しか期待できません。

特約には指定代理請求特約・傷害特約・災害入院特約等があります。指定代理請求特約は特定の事情がある場合に代理人が保険金を請求できるようになり、付加しても保険料は上昇しません。傷害特約は事故・病気等で死亡するか所定の障害状態になると保険金が受け取れるようになり、付加すると保険料は上昇します。障害状態は高度障害状態ではないため主契約よりも条件は緩めです。

災害入院特約はケガにより入院すると災害入院給付金が入院日数に応じて受け取れるようになり、付加すると保険料は上昇します。障害状態ではなくケガでの入院のため条件は一段と緩めです。ただ、ケガだけが対象で病気での入院は保障の対象外である点に注意が必要です。

保険料・返戻率を他社と比較

この保険は30歳男性・保険金1000万円・保険期間30年だと、2015年までは保険料は月額27380円で満期保険金を受け取ると返戻率は101.4%でした。2015年時でも返戻率が100%を切っていた養老保険が多い中では優秀な数字でした。それが2022年現在では保険料は月額30320円まで上昇し、返戻率は91.6%に大幅に悪化しました。

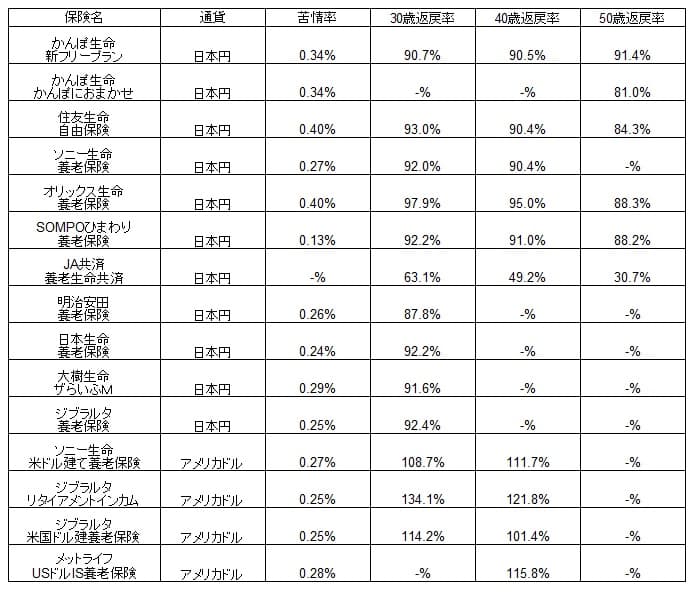

満期返戻金を受け取らずに死亡するパターンも考えられますが、満期直前に死亡しても返戻率は大して改善しません。死亡するなら60歳ではなく57歳と5ヶ月経過前に死亡すると、ようやく返戻率は100%以上になります。それでも他社よりも返戻率が高ければ一応は検討の余地はあります。そのため大樹生命の養老保険は他社より返戻率は高いのか、下図で保険料・返戻率等で一覧表で比較しました。

大樹生命の返戻率は91.6%で、92%台のソニー生命・SOMPOひまわり生命に僅かに劣ります。さらにトップのオリックス生命とは返戻率で5%の開きがあります。2015年時よりも多くの他社の養老保険に返戻率で逆転されたことを考えると、返戻率の悪化幅が他社よりも大きかったともいえます。

メリット

この保険のメリットには、まずは満期返戻金がある点が挙げられます。掛け捨てではないため死亡しても保険金が受け取れる状態をキープしつつ、生存すれば大きな額の満期保険金が期待できます。満期保険金は数百万円以上のため、住宅ローン繰上げ返済・子供の学費・老後資金等々に活用できます。将来的な金利上昇を見込むなら、老後資金よりは繰上げ返済が満期保険金の用途の最有力候補になるかもしれません。

満期保険金は受け取っても返戻率は100%を切るため貯金よりは損です。ただ、前述の例では保険料は30年間で合計1091万円支払っても満期保険金1000万円が受け取れます。そう考えると実質91万円だけで死亡保障が30年間あり、負担額は月額換算で毎月2527円で済みます。

これらは養老保険に共通するメリットですが、傷害特約・災害入院特約があるのは大樹生命ならではのメリットでしょう。傷害特約は単なる死亡保険金の上乗せともいえますが、災害入院特約は新たにケガによる保障の追加となります。高齢になるとケガでの入院も軽視できなくなるため一定の価値があるでしょう。

デメリット・注意点

この保険のデメリットは、まずは他に返戻率が高い養老保険がある点が挙げられます。メリットである満期保険金が共通するなら、より保険料が安い(=返戻率が高い)養老保険を選ぶのが筋です。また、前述の例では保険料の実質負担は月2527円でしたが、ライフネット生命の定期保険なら同じ条件で月2031円です。

実質負担額がライフネット生命の方が安いなら、ライフネット生命に加入して貯金した方が得です。ライフネットと貯金なら28901円(=30320円-2031円)が毎月貯金でき、30年後の貯金額は1018万円となります。貯金と組み合わせるのが面倒でなければ、他社の返戻率が高いとはいえ100%を下回る養老保険より得となります。

さらに災害入院特約は一定の価値がありますが、付加すると保険料が上昇し病気での入院は対象外です。さらに主契約である死亡保障が満期で消滅すると、特約の保障も同時に消滅します。高齢になってからのケガが心配とはいえ、その時には保障が消滅していては無意味です。

評判・苦情

大樹生命の2020年度(2020年4月~2021年3月)の決算資料によると、養老保険の新契約件数は2477件でした。前年度は2515件だったためほぼ横ばいです。他社の養老保険は20%程度の減少は珍しくなく、それ以上の減少をしている保険会社もあります。その意味では契約件数から考えると評判は良いといえます。

さらに生命保険協会のデータによると、日本生命全体に寄せられている苦情数は5184件(2020年度実績)です。総顧客数の178万件で割ると苦情率は0.29%で、1000契約のうち2.9件で苦情が発生している計算です。平均値は0.2%台のため苦情数は多くはありません。そのため苦情数からすると評判は悪くないと考えられます。

ただ、オリコンの生命保険会社ランキング(9000人対象の調査)では大樹生命は27社中で22位と下位に位置しています。アフターフォローはトップ5の保険会社と比べても遜色ない評価を得ていますが、他の商品内容・加入手続き・保険料の評価は低いです。

以上のデータから考えると、養老保険そのものの評判は悪くなさそうです。ただ、大樹生命全体への顧客満足度・評価は中の下といったところでしょうか。保険そのものと加入までは不満が出るかもしれませんが、加入後のアフターフォローでは満足のいく対応が期待できそうです。

総合評価・おすすめか?

結論としては、大樹生命の養老保険はイマイチといえそうです。数字面では他社に劣り、それをリカバリーできるほどの要素も無いからです。特約や評判を鑑みても数字面を埋めるに至りません。この保険を検討している人は、他社の養老保険も検討すべきです。

第一候補はオリックス生命の養老保険になりますが、外貨建てでも良いならソニー生命・メットライフ生命の養老保険も候補に挙がります。または定期保険+貯金という手段も検討しても良いでしょう。