ジブラルタ生命 米国ドル建養老保険を比較・評価

- オススメ度:

- 保険会社:

- ジブラルタ生命

- 名称:

- 米国ドル建養老保険

- 加入年齢:

- 0~75歳

- 保障期間:

- 10~30年

- 保障内容:

- 死亡

- 特徴:

- 死亡保障と大切な将来のための資産形成を

ジブラルタ生命には一般的な円建ての養老保険がありますが、それとは別にアメリカドル建て(米ドル建て)の養老保険もあります。米ドル建ての養老保険は「米国ドル建養老保険」と「リタイアメント・インカム」という2種類があります。

かつてはオーストラリアドル(豪ドル)建てのリタイアメント・インカム・プラスもありましたが、現在は販売が停止されています。今回は2つの養老保険のうちスタンダードな米国ドル建養老保険について、保障内容・保険料・返戻率等を解説し他社の養老保険と比較していきます。

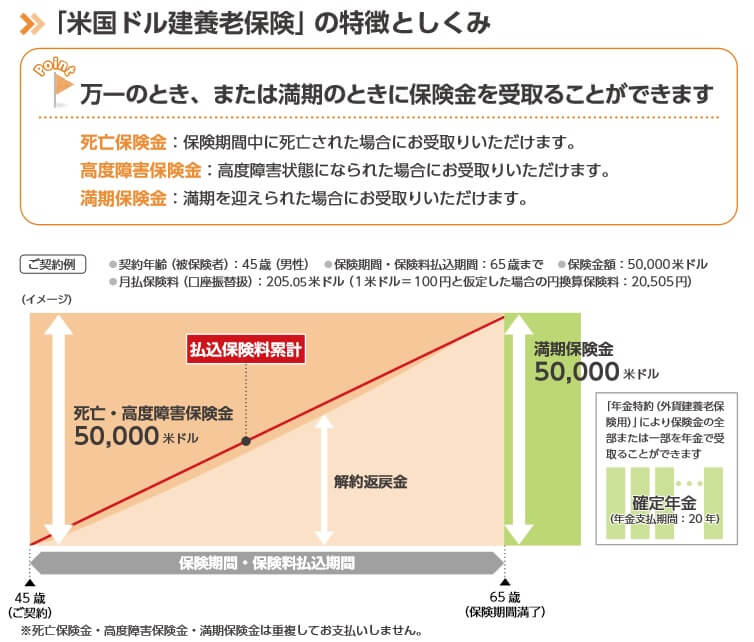

保障内容

米国ドル建養老保険も円建ての養老保険と同様に、保険料を毎月支払って死亡・高度障害時には保険金が受け取れ、満期を迎えると満期保険金が受け取れます。中途解約すれば解約返戻金が受け取れます。円建てと異なるのは毎月支払う保険料も受け取る保険金もドルで契約する点です。保険料は契約者が支払った後に保険会社がドルに交換して管理・運用します。

保険料の金額は契約時に決められますが、契約者は円で支払います。そのため為替レートによって保険料の実質的な負担額は毎月変動します。例えば保険料が205.05ドルだとすると、1ドル=100円の月は負担額は20505円ですが、1ドル=120円の月は負担額24606円となります。

死亡保険金・高度障害保険金・満期保険金・解約返戻金も同様です。どの保険金も米ドルでは同額ですが、実際に受け取れる額は為替レートによって変動します。同じ5万ドルでも1ドル=100円なら500万円ですが、1ドル110円なら550万円となります。逆に円高時で1ドル=90円なら450万円になります。円高だと自分の想定以下の保険金額になりますが、保険金の受け取りを据え置いて円安になるまで数年待てます。

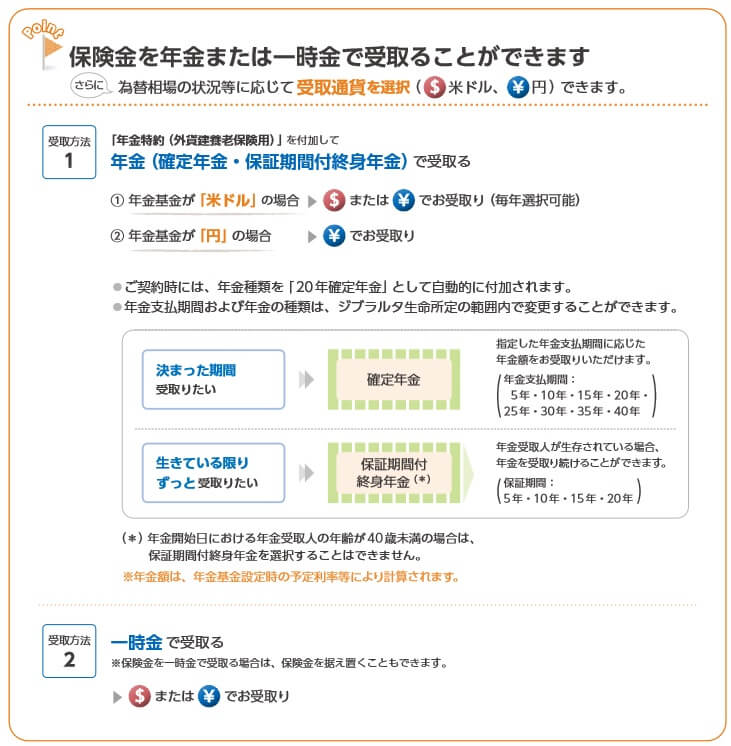

また、この保険は年金特約が付加すれば保険金を分割して毎年受け取れます。年金期間を5年にすれば60~65歳までの公的年金が無い時期を穴埋めできます。平均寿命である85歳まで受け取りたいなら、年金期間を20年に設定すれば良いでしょう。いつまで長生きするか不安なら、保証期間付き終身年金にすれば死亡するまで年金が受け取れます。

その他の特約にはリビングニーズ特約・指定代理請求特約・疾病障害による保険料払込免除特約があります。リビングニーズ特約は余命宣告されると死亡前でも保険金が受け取れる特約です。指定代理請求特約は認知症等で本人が保険金を請求できない時に代理人が保険金を請求できる特約です。

疾病障害による保険料払込免除特約は、病気によって障害状態になると以後の保険料の支払いが免除される特約です。傷害(ケガ)ではなく障害である点に注意が必要です。糖尿病で失明、心疾患で心臓に人工弁を装着した場合などの身体障害状態が該当します。

保険料・返戻率を他社と比較

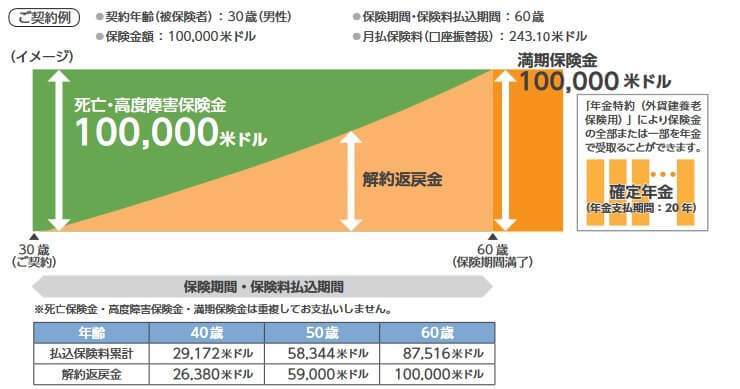

米国ドル建養老保険は30歳男性・保険金10万ドル・保険期間30年だと、保険料は月額243.1ドルで満期保険金を受け取ると返戻率は114.2%でした。45歳男性・保険金5万ドル・保険期間20年だと、保険料は月額205.05ドルで返戻率は101.4%まで下がります。

もちろん満期まで生存せず死亡すれば返戻率は一段と上昇します。30歳契約で40歳で死亡すれば返戻率は342%、50歳で死亡しても171%です。解約返戻金は30歳契約なら50歳時に100%を超えます。他社の円建て養老保険なら中途解約すれば、ほぼ確実に返戻率は100%を下回ります。

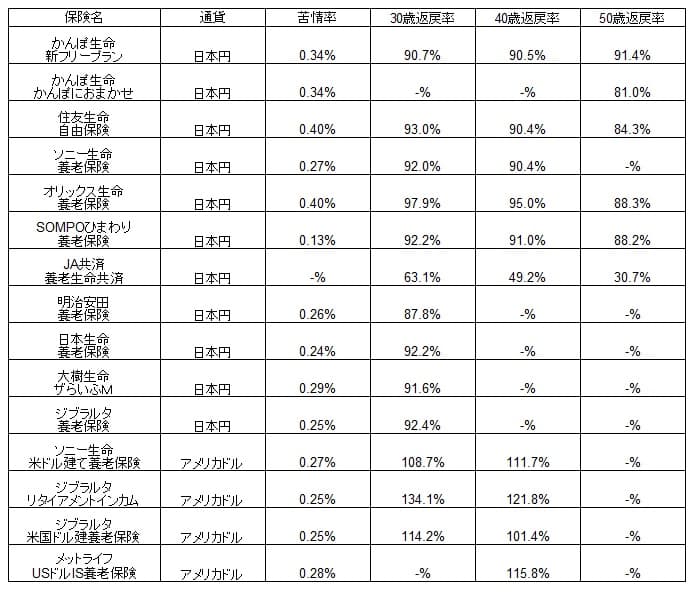

この保険の返戻率が100%を超えて高いのは間違いありませんが、それでは他社の養老保険と比較しても返戻率は高いのでしょうか。下図で他社の養老保険と保険料・返戻率等で一覧表で比較しました。

米国ドル建養老保険の返戻率は101.4~114.2%ですが、他社の多くの養老保険が返戻率が100%を切っています。外貨建て養老保険ならではの高い数字で非常に優秀です。とはいえ同じ外貨建ての養老保険なら、同じジブラルタのリタイアメントインカムやメットライフ生命の方が返戻率は高いです。

注意すべきは外貨建て養老保険の返戻率は、為替レートが終始変動しないか、保険料を支払い終えた時の為替レートの平均値が契約時と近い額だった場合です。実際には為替レート次第では返戻率が100%を切る可能性もあります。もちろん円安が進めば他社との差が一段と広がる可能性もあります。

メリット

この保険のメリットには、まずは満期保険金がある点が挙げられます。掛け捨てではなく返戻率が100%を超えるため、保険料を支払っている期間の死亡保障は実質タダで、支払った保険料も満期時には増加して戻ってきます。満期保険金は数百万円なら住宅ローン繰上げ返済・子供の学費・老後資金等に活用できます。

また、為替レート次第では返戻率が下落しますが、この保険ならドルコスト平均法が利用できます。ドルコスト平均法は定期的に円から米ドルに交換することで、平均購入単価を下げる方法です。円高時も円安時も保険料として一定額を交換するため、数十年かけて購入単価は平均値にできます。

さらに年金支払特約を付加すると、毎年受け取る年金をドルか日本円かを選択できます。もしも為替レートが一時的に円高なら、ドルで受け取って待つことが可能です。円で受け取るにしても受け取る度にドルから円に交換するため交換レートを分散させることになります。

この保険は円安で得するため円安対策になるメリットもあります。過度な円安となれば輸入物価は上昇し家計に影響を及ぼします。その点、この保険は円安で利益が出るため円安による悪影響を軽くします。円安対策が1つでもあれば精神衛生上(他人のFXで儲かった話しを聞かされても)良いでしょう。

デメリット・注意点

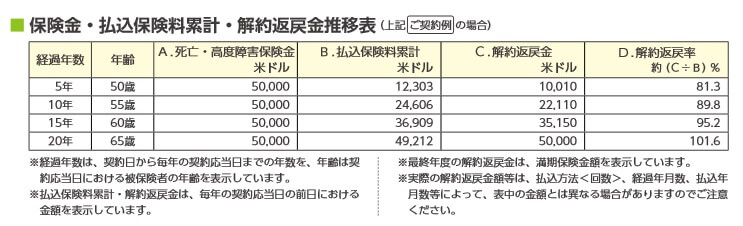

この保険のデメリットは、まずは中途解約すると解約返戻金となる点が挙げられます。35歳で契約して5年後に解約すると5年間で支払った保険料に対して、解約返戻金の返戻率は81.3%です。10年後に解約しても返戻率は89.8%、15年後に解約しても返戻率は95%です。その時に10円ほど円高であれば、前述の数字から返戻率は10%ほど悪化します。

また、いくらドルコスト平均法で平均値にしても、円高傾向が長年継続すれば話は別です。ドル円は1992年の125円から1998年に147円まで円安になり、そこから2012年の75円まで円高が進行しました。2012年に20年目の満期を迎えれば間違いなく為替分で損したわけです。こういった円高に巻き込まれるとドルコスト平均法でも損失が出ます。

さらに円安対策になると既述しましたが、この保険は円安になると保険料負担が大きくなるデメリットがあります。月額保険料が243ドルで1ドル=100円なら24300円ですが、120円なら29160円、140円なら340200円となります。円安による物価高で家計が苦しくなる上に毎月の保険料負担が大きくなると、最も避けたい解約に近づきます。

保険金の受け取り据え置きや年金支払特約も一長一短です。据え置いたなら円高が進行したり、年金支払い期間中に円高になる可能性もあります。そもそも保険金を据え置くとなると、保険金を老後資金に充てたい人は老後計画を修正する(再就職する)必要があります。

評判・苦情

ジブラルタ生命の2020年度(2020年4月~2021年3月)の決算資料によると、米国ドル建養老保険を含む個人保険の新契約件数は31万件で、前年度の35万件より13%の減少をしました。ただ、養老保険の保有契約高は他の保険とは異なり増加しています。そのため契約件数から考えると評判は悪くないといえます。

生命保険協会の苦情数のデータでは、ジブラルタ生命全体に寄せられた苦情数は約1.6万件(2020年度実績)で、総顧客数の634万件で割った苦情率は0.25%です。1000契約のうち2.5件で苦情が発生している計算で、他社も0.2%台のため苦情数は平均に近いため評判は普通と考えられます。

調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では、ジブラルタ生命は20社中は11位と中位です。平均値に近い位置にあるため契約後の満足度は高くはないが普通と考えられます。この調査は保険を新規購入・更新した約6000人を対象としているため、数十人程度の口コミよりも信頼が置けます。

さらにオリコンの2022年の生命保険会社ランキング(9000人対象の調査)でも、27社中で14位と中間に位置します。この調査の評価項目である加入手続き・商品内容・保険料は他社と比較しても特に秀でた数字ではありません。ただ、アフターフォローだけはトップ5の保険会社にも遜色ない数字のため、契約後のフォローには期待できそうです。

以上のデータから考えると、養老保険の評判は普通か少なくとも悪くなさそうです。ジブラルタ生命全体への評判・顧客満足度も平均か普通といえます。評判面では特に良いわけではないものの、取り立てて不安があるともいえないでしょう。

総合評価・おすすめか?

結論としては、ジブラルタ生命の米国ドル建養老保険はオススメできそうです。数字面が優秀で評判面でも不安は感じられないからです。ただ、同じ為替リスクを取るなら返戻率を追求したい人もいるでしょう。そういった人は同社のリタイアメントインカムやメットライフの外貨建て養老保険も検討する必要があります。

他方で為替リスクを取るのが不安な人、受け取れる満期保険金を固定したい人などは円建ての養老保険を検討すべきです。その際には返戻率が高く評判面でも安心感があるオリックス生命が第一候補となるでしょう。